| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Якщо звернутися до найпростішої неокласичної моделі, то в ній пропозицію товарів і послуг визначається виробничими можливостями і абсолютно не залежить від рівня цін. Тобто крива сукупної пропозиції, яка описувала неокласичний погляд на пристрій економіки, являє собою вертикальну пряму, яка відповідає природному рівню випуску. Нагадаємо, що природний рівень випуску в цій моделі визначається рівновагою на ринку праці, і йому відповідає природний рівень безробіття.

З огляду на передумови найпростішої неокласичної моделі, нескладно помітити, що такий варіант сукупної пропозиції виникає за умови, що ціни (в тому числі і номінальна зарплата) є абсолютно гнучкими. Тоді рух уздовж будь-якої кривої AD до природного рівня випуску Y відбувається дуже швидко. Зауважимо, що найпростіша неокласична модель природним чином може бути представлена в термінах моделі «сукупний попит - сукупна пропозиція»: крива сукупного попиту випливає з рівняння кількісної теорії грошей, а крива сукупної пропозиції визначається рівновагою на ринку праці. Крива сукупної пропозиції, відповідна неоклассичному погляду, зазвичай вважається довгострокової кривої і позначається LRAS (Від англ, long-mn aggregate supply - довгострокове сукупна пропозиція).

важливо запам'ятати

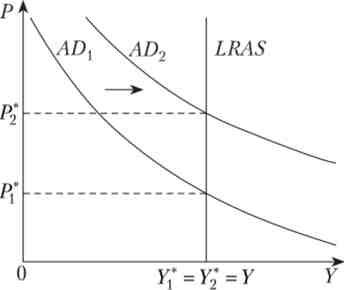

Відзначимо, що в разі довгострокової кривої AS, вплинути на випуск, зрушуючи криву AD, неможливо - випуск завжди буде відповідати природному рівню. Таким чином, якщо крива сукупного попиту зрушиться з положення AD{ в положення AD2, випуск при цьому не зміниться, відбудеться лише зростання рівня цін (рис. 11.8).

Мал. 11.8. Неокласична крива сукупної пропозиції

Якщо ми описуємо абсолютно конкурентну економіку, в якій всі номінальні змінні (ціни) абсолютно гнучкі, а економічні агенти миттєво пристосовуються до мінливих обставин, то є всі підстави вважати, що крива сукупної пропозиції практично вертикальна навіть на короткому проміжку часу. У той же час реальні економіки далекі від ідеалу досконалої конкуренції, що призводить до того, що на короткому проміжку часу крива сукупної пропозиції відхиляється від вертикального положення аж до горизонтального. У наступному параграфі ми розглянемо кілька моделей сукупної пропозиції в деякому «середньостроковому» періоді, відповідному ситуації, коли ціни, на відміну від кейнсіанської моделі, можуть змінюватися, але не настільки швидко, як того вимагає неокласична модель.

Зараз загальноприйнятим є положення, згідно з яким важливою складовою недосконалості ринку є неповнота інформації. Економічні агенти спираються в своїх рішеннях не на дійсні значення тих чи інших змінних, а тільки на деякі оцінки їх поточних значень, не кажучи вже про те, що для майбутніх значень нічого крім оцінок і використано бути не може. Тому в даний час в макроекономіці дуже важливе значення надається очікуванням економічних агентів з приводу тих чи інших змінних. Зокрема, при побудові короткострокової кривої AS досить поширеним є припущення про те, що сукупна пропозиція є результатом не безпосередньо рівня цін Р, а його відхилення від очікуваного значення Ре. Наведемо кілька варіантів кривої AS, що виникають на базі таких припущень.