| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Модель Манделла - Флемінга - це макроекономічна модель відкритої економіки маленької країни з незмінних рівнем цін. Згадаймо, що постійний рівень цін під час переходу від одного рівноважного стану до іншого може зберігатися при наявності кон'юнктурного безробіття, що забезпечує досконалу еластичність пропозиції на ринку благ. У цих умовах простежити за наслідками стабілізаційної політики можна в рамках моделі IS - LM. Але у відкритій економіці її потрібно доповнити кривої нульового сальдо платіжного балансу.

побудуємо криву кульового сальдо платіжного балансу (FE - foreign exchange). Вона являє собою безліч поєднань реального національного доходу і реальної ставки відсотка, при яких платіжний баланс країни вирівняний, т. Е. NE = NKE, і тому обсяг попиту на іноземну валюту дорівнює обсягу її пропозиції.

При незмінних рівнях цін в країні і за кордоном чистий експорт благ залежить від двох змінних - реального національного доходу і номінального обмінного курсу грошей країни.

У міру зростання реального доходу домашні господарства збільшують попит не тільки на вітчизняні, а й на іноземні товари, тому чистий експорт благ зменшується. Вплив номінального обмінного курсу на обсяг чистого експорту благ залежить від співвідношення коефіцієнтів еластичності обсягів експорту та імпорту:

Будемо вимірювати кількості експортованих та імпортованих благ в таких одиницях, щоб виконувалося рівність Р = Pz = 1. Тоді при заданому реальному доході чистий експорт благ, виміряний в національних грошах, визначається за формулою NE (e) = Q?x(E) - е Q "" (e), а його приріст

оскільки

то

Отже, підвищення обмінного курсу призводить до зростання чистого експорту благ, якщо

Це співвідношення називають умовою Маршалла - Лернера. Економетричні дослідження показують, що в сучасній світовій торгівлі ця умова в середньостроковому періоді, як правило, виконується. В даному випадку рівняння нульового сальдо платіжного балансу набирає вигляду

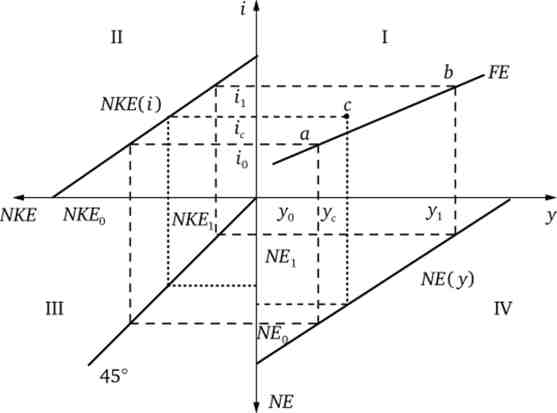

На основі цього рівняння в квадраті I на рис. 12.16 побудована крива нульового сальдо платіжного балансу. В квадраті IV зображено графік функції чистого експорту благ, а в квадраті II - чистого експорту капіталу. При заданому обмінному курсі чистий експорт благ скорочується в міру зростання національного доходу, а зростання ставки відсотка зменшує відтік капіталу. З урахуванням цих залежностей в квадраті I будується крива нульового сальдо платіжного балансу.

Мал. 12.16. Побудова кривої нульового сальдо платіжного балансу

Якщо в країні встановилася ставка відсотка /0, то чистий експорт капіталу дорівнюватиме NKE0. Щоб при такому відтоку капіталу отримати нульове сальдо платіжного балансу, потрібно мати чистий експорт благ в обсязі NE0. Чистий експорт благ досягне цієї величини при у0. Отже, точка а належить шуканого безлічі ЇЇ. Знайдемо ще одну точку цієї множини, використовуючи зворотний послідовність міркувань. Нехай реальний національний дохід країни дорівнює у{. Тоді її чистий експорт благ складе NEy Чистий експорт капіталу досягне такого ж розміру тільки при ставці відсотка iv Тому точка b теж відповідає вирівняні платіжному балансу. Аналогічно знаходяться інші точки кривої нульового сальдо платіжного балансу FE.

Позитивний нахил лінії FE пояснюється тим, що при збільшенні національного доходу зростає імпорт благ, що приводить до дефіциту торгового балансу. Зберегти збалансованість платіжного балансу можна за допомогою підвищення ставки відсотка, що збільшує приплив іноземного капіталу. Тому при русі по лінії ЇЇ вгору-вправо зростають дефіцит рахунку поточних операцій і надлишок рахунку руху капіталу.

нахил лінії FE залежить від ступеня мобільності світового капіталу. Чим швидше реагує потік капіталу навіть на невелику різницю i - iz, тим більше полого проходить лінія NKE, а отже, і лінія FE. Якщо інвестори миттєво і без транзакційних витрат можуть придбати право власності в будь-якій країні, то перелив капіталів забезпечить рівність i = iz і лінія FE буде паралельна осі абсцис: при будь-якій величині ефективного попиту нульове сальдо платіжного балансу досягається при i = iz. Коли міжнародний рух капіталів не залежить від ставки відсотка (визначається рішеннями урядів), тоді лінія FE перпендикулярна осі абсцис. В цьому випадку платіжний баланс вирівняний тільки при певній величині національного доходу незалежно від ставки відсотка.

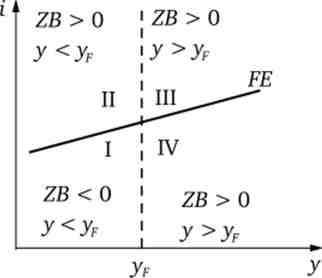

Всі точки, що лежать вище лінії FE, відповідають надлишку платіжного балансу. Так, при значеннях доходу і ставки відсотка, відповідних точці зу має місце нерівність NE > NKE, т. е. ZВ> 0. Всі точки під лінією ЇЇ представляють поєднання i, г /, що призводять до негативного сальдо платіжного балансу.

При зниженні обмінного курсу національної валюти криві NE (y) і NKE (i) зміщуються вліво, викликаючи зрушення вліво лінії FE. Відповідно підвищення обмінного курсу зрушує лінію FE вправо.

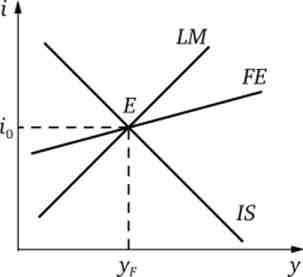

доповнивши модель IS - LM модель лінією FE, стан подвійного рівноваги можна представити рис. 12.17. Крапка Е відповідає спільному рівноваги на ринках благ, грошей, цінних паперів і праці при повній зайнятості і нульовому сальдо платіжного балансу. Всі комбінації значень національного доходу і ставки відсотка, крім /0, ур представляють різні типи нерівноважних станів (рис. 12.18). В області I безробіття поєднується з дефіцитом платіжного балансу. В області II безробіття зберігається, незважаючи на надлишок платіжного балансу. З іншого боку, надмірна зайнятість може супроводжуватися як надлишком (область III), так і дефіцитом (область IV) платіжного балансу. Постійного рівня цін відповідають області I і II.

Мал. 12.17. подвійне рівновагу

Мал. 12.18. Типи нерівноважних станів

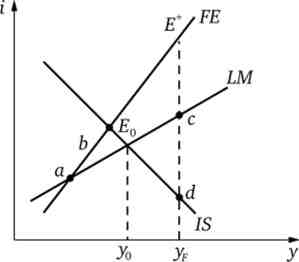

Припустимо, країна має кон'юнктурну безробіття і дефіцит платіжного балансу. На рис. 12.19 таку ситуацію представляє точка?0. У ситуації, що склалася мети стабілізаційної політики виявляються в ставленні субституции: зростання національного доходу збільшує дефіцит торгового балансу внаслідок збільшення імпорту благ. Тому для досягнення поставлених цілей потрібно комбінована політика держави.

Щоб правильно розподілити обов'язки між міністерством фінансів і центральним байком, порівняємо дієвість фіскальних і фінансових інструментів при їх використанні для досягнення кожної з цілей.

Забезпечити повну зайнятість можна як за допомогою фіскального імпульсу (зрушення лінії IS вправо до перетину її з лінією LM в точці с), так і шляхом збільшення пропозиції грошей (зсув лінії LM вправо до перетину її з лінією IS в точці d). Розташування точки d нижче точки з свідчить про те, що використання грошово-кредитної політики для забезпечення повної зайнятості супроводжується великим дефіцитом платіжного балансу, ніж використання фіскальної політики.

Мал. 12.19. Порівняльна ефективність фіскальної і грошової політики

Ліквідувати дефіцит платіжного балансу в ситуації, представленої на рис. 12.19 точкою Е0, можна за рахунок рестриктивної грошової політики (зрушення лінії LM вліво до перетину її з лінією IS в точці Ь) або контрактивної фіскальної політики (зрушення лінії IS вліво до перетину її з лінією LM в точці а). У другому випадку національний дохід скоротиться на велику величину, ніж в першому.

З проведеного аналізу випливає, що фіскальну політику потрібно направити на досягнення повної зайнятості, а грошово-кредитну - на ліквідацію дефіциту платіжного балансу.

Можливості держави сприяти виникненню ситуації, коли відбувається перетин ліній IS, LM і FE в точці? *, що відповідає національному доходу повної зайнятості, не однакові при фіксованому та плаваючому валютних курсах.

При фіксованому валютному курсі центральний банк не може самостійно встановлювати кількість що знаходяться в обігу грошей. Так, наприклад, в ситуації, представленої на рис. 12.19 точкою?0, через дефіцит платіжного балансу країни ціна національної грошової одиниці на валютному ринку буде знижуватися і центральному банку доведеться скорочувати кількість грошей в обігу до тих пір, поки лінія LM НЕ перетнеться з лініями IS і FE в точці '. Ніяке інше кількість національних грошей є несумісним з підтриманням обмінного курсу на постійному рівні. Тому грошово-кредитна політика виявляється паралізованою. Коли в умовах фіксованого валютного курсу центральний банк збільшує (скорочує) внутрішню компоненту грошової бази, валютний ринок скорочує (збільшує) точно в такому ж розмірі зовнішню компоненту грошової бази.

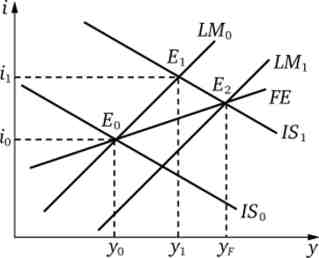

Простежимо за наслідками фіскальної політики при фіксованому валютному курсі по рис. 12.20. Вихідну кон'юнктуру представляє точка Е0. Зменшення безробіття в становищі, що склалося можна за допомогою заходів фіскальної політики. Збільшення державних закупівель, що фінансуються за рахунок позики у населення, призводить до зсуву лінії IS в положення ISV підвищуючи ефективний попит до yv а ставку відсотка до iv лінія IS{ перетинає лінію LM0 в точці, розташованій вище лінії ЇЇ, що свідчить про надлишок платіжного балансу, незважаючи на збільшення імпорту благ внаслідок зростання національного доходу. Це пояснюється тим, що в даному випадку іноземний капітал сильно реагує на зміну ставки відсотка в країні (крива FE проходить положе кривої LM) І додатковий приплив капіталу перекриває приріст імпорту благ. Оскільки при надлишку платіжного балансу обмінний курс національної валюти знижується, то для його підтримки на фіксованому рівні центральний банк закуповує іноземну валюту, збільшуючи кількість обертаються в країні грошей до тих пір, поки лінія LM не досягне точки Е2, в якій перетинаються дві інші лінії. Тоді встановиться подвійне рівновагу при повній зайнятості.

якщо лінія FE проходить крутіше, ніж лінія LM (Рис. 12.21), то зсув лінії IS вправо призводить до дефіциту платіжного балансу: точка перетину IS ^ з ьм{ виявляється йод лінією FE. Через те що імпорт капіталу мало еластичний за ставкою відсотка, приріст імпорту благ перевищує додатковий приплив капіталу. У цьому випадку центральний банк продає девізи і лінія LM зміщується вліво (LM{ -»ЕМ2), Підвищуючи ставку відсотка і знижуючи ефективний попит.

Мал. 12.20. Фіскальна політика при постійному рівні цін і фіксованому валютному курсі

Мал. 12.21. Фіскальний імпульс при слабкій реакції іноземного капіталу на ставку відсотка

Таким чином, при фіксованому валютному курсі фіскальна політика коригується зовнішнім світом. Залежно від еластичності іноземного капіталу за національною ставкою відсотка фіскальний імпульс або посилюється, або послаблюється.

Оскільки плаваючий валютний курс постійно підтримує нульове сальдо платіжного балансу, то лінії IS і LM завжди перетинаються на лінії FE. Зміна валютного курсу веде до одночасного зсуву всіх трьох ліній. При підвищенні обмінного курсу лінії IS і FE зміщуються вправо через збільшення чистого експорту благ, а лінія LM зсувається вліво внаслідок збільшення реальних касових залишків у складі майна. Відповідно при зниженні обмінного курсу лінії IS і FE зміщуються вліво, а лінія LM - вправо.

Нехай вихідного стану економіки відповідає ефективний попит г /0 на рис. 12.22. Платіжний баланс вирівняний, але величина ефективного попиту на блага недостатня для забезпечення повної зайнятості.

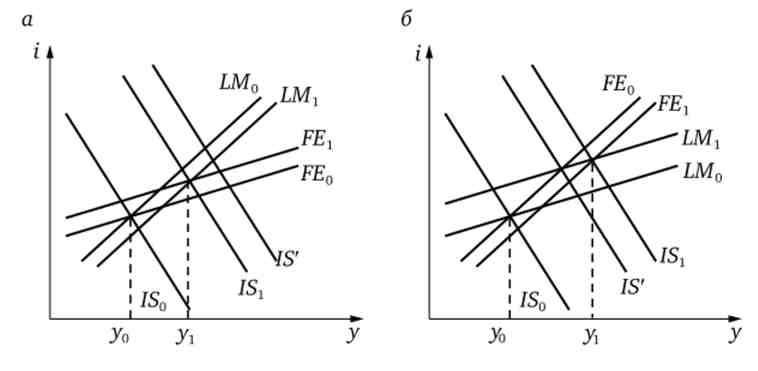

Якщо для зниження безробіття вдатися до експансіоністської фіскальної політики (зрушення IS0 -> IS '), то в залежності від співвідношення нахилів ліній LM і FE утворюється або надлишок (рис. 12.22, а), або дефіцит (рис. 12.22, б) платіжного балансу. У першому випадку обмінний курс буде знижуватися, а в другому - підвищуватися. Зниження обмінного курсу призводить до зрушення на рис. 12.22, а ліній IS ' і FE0 вліво, а лінії LM0 - вправо. У ситуації, представленої на рис. 12.22, б, через підвищення обмінного курсу лінії IS ' і FE0 змістяться вправо, а лінія LM0 - вліво. Точка нового взаємного перетину трьох ліній показує, що ефективний попит зріс до у v В ситуації на рис. 12.22, а валютний ринок послабив дієвість фіскального імпульсу, а в ситуації на рис. 12.22, б - посилив її.

Мал. 12.22. Фіскальний імпульс при плаваючому валютному курсі

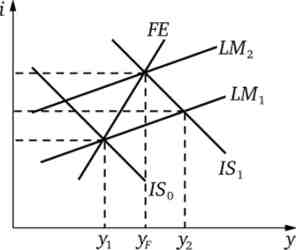

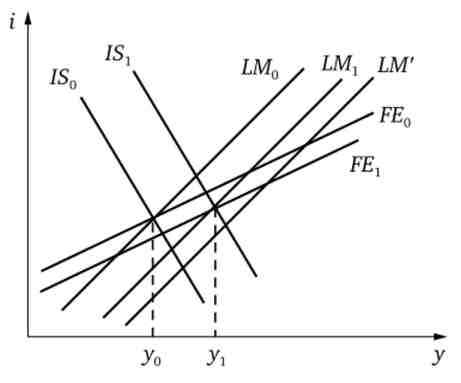

В умовах плаваючого валютного курсу для стимулювання економічної активності в країні можна використовувати і грошово-кредитну політику, так як центральний банк не зв'язаний зобов'язаннями з підтримки курсу національної валюти. На рис. 12.23 початковий стан економіки

Мал. 12.23. Монетарний імпульс при плаваючому валютному курсі представляє точка перетину ліній IS0 LM0 і FE0. Збільшення пропозиції грошей призводить до зміщення лінії LM0 вправо до лінії LM і незалежно від співвідношення нахилів ліній LM і FE утворюється дефіцит платіжного балансу, так як через зниження ставки відсотка посилиться відтік капіталу з країни, а через збільшення доходу зросте імпорт благ. Розпочнеться підвищення обмінного курсу, і лінії IS0 і FE0 змістяться вправо до ліній відповідно IS{ і FEV a LM - вліво до лінії LMV В результаті обсяг ефективного попиту зросте до yv

Підсумки проведеного аналізу заходів стабілізаційної політики у відкритій економіці маленької країни при фіксованому рівні ціп представлені в табл. 12.8.

Таблиця 12.8. Ефективність заходів стабілізаційної політики у відкритій економіці маленької країни при фіксованому рівні цін

|

Валютний курс |

фіскальна політика |

грошова політика |

|

фіксований |

дієва; ефект посилюється зовнішнім світом |

недієвою |

|

плаваючий |

дієва; величина ефекту залежить від співвідношення нахилів ліній LM і FE |

дієва; ефект посилюється зовнішнім світом |

Розглянемо тепер, як впливає на економічну кон'юнктуру країни, що має нульове сальдо платіжного балансу, зміна національного доходу і ставки відсотка в іншому світі.

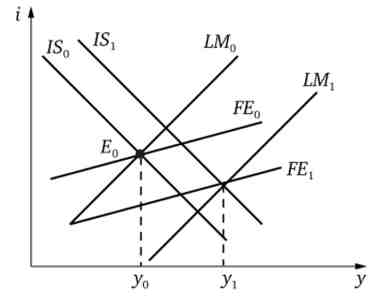

Зростання національного доходу за кордоном за інших незмінних умов збільшує попит на продукцію країни (чистий експорт благ). У моделі IS - LM це відображається одночасним зсувом ліній IS і FE вправо, як показано на рис. 12.24. Утворився надлишок платіжного балансу (точка Eq знаходиться вище лінії ЇЇХ) робить понижуючий тиск на обмінний курс національної валюти, тому подальший розвиток подій залежить від режиму валютного курсу. При фіксованому валютному курсі центральний банк змушений збільшити пропозицію грошей і лінія LM зміщується вправо (LM0 -» LMX) до точки перетину ліній IS{ і FE{; в результаті ефективний попит зростає до у{. При плаваючому валютному курсі він скорочується. Зниження обмінного курсу призведе до зменшення чистого експорту благ і поворотного руху ліній IS{ і FEV Тому національний дохід країни залишиться незмінним. Плаваючий валютний курс гасить вплив зростання закордонного національного доходу на ефективний попит в країні.

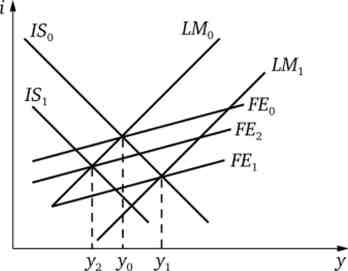

Коли знижується закордонна ставка відсотка, тоді зростає приплив капіталу в країну і лінія ЇЇ зсувається вправо (рис. 12.25). Платіжний баланс країни стає надмірною. При фіксованому валютному курсі збільшується пропозиція грошей в країні і лінія LM зміщується вправо до точки перетину ліній IS0 і FEV У цьому випадку національний дохід країни зростає. При плаваючому валютному курсі через зниження обмінного курсу лінії / 50 і FEX одночасно зсуваються вліво (750 -> ISX; FE{ -» FE2) До їх перетину на лінії 1М0; національний дохід країни зменшується.

Мал. 12.24. Наслідки зростання національного доходу за кордоном

Відповідно підвищення ставки відсотка за кордоном при фіксованому валютному курсі супроводжується скороченням ефективного попиту в країні, а при плаваючому валютному курсі - його підвищенням.

Мал. 12.25. Наслідки зниження ставки відсотка за кордоном

В узагальненому вигляді результати аналізу представлені в табл. 12.9.

Таблиця 12.9. Вплив імпульсів з-за кордону на ефективний попит маленької країни

|

Імпульс від решти |

Наслідки в країні, коли валютний курс |

|

|

світу |

фіксований |

плаваючий |

|

Ayz 0 |

Ау> 0 |

про II * |

|

Aiz > 0 |

Ау < 0 |

Ау 0 |

|

Aiz < 0 |

Ау> 0 |

Ду< 0 |

З них випливає, що експансіоністська фіскальна політика, що проводиться за кордоном (Ayz 0, Aiz 0), при фіксованому валютному курсі неоднозначно впливає на ефективний попит в країні, а при плаваючому - збільшує його; експансіоністська грошова політика за кордоном (yz > 0, Aiz < 0) при фіксованому валютному курсі підвищує ефективний попит в країні, а при плаваючому - скорочує його. Бажанням національних урядів «захистити» своїх громадян від несприятливих впливів світового господарства пояснюється, зокрема, те, що режим плаваючого валютного курсу в чистому вигляді зустрічається рідко.