2.4. Аналіз позабюджетних коштів

Об'єктами аналізу позабюджетних коштів в системі освіти є наступні показники:

- доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом);

- витрати за видами діяльності в розрізі статей, подстатей та елементів бюджетної класифікації, їх структура і динаміка за аналізований період у порівнянні з планом (кошторисом);

- співвідношення доходів і витрат від позабюджетної діяльності.

Основними джерелами інформації для аналізу формування та використання позабюджетних коштів є наступні документи: кошторис доходів і витрат з позабюджетних коштів, звіт про виконання кошторису доходів і витрат з позабюджетних коштів - форма № 4.

Починати аналіз позабюджетних коштів доцільно з оцінки їх ролі в загальному обсязі фінансування діяльності ВНЗ. Для цього порівнюють величину коштів, виділених з бюджету (277 887 600 000 руб., Звіт про виконання кошторису витрат, форма № 2, стор 070 гр. 7) і доходи, отримані з позабюджетних джерелам (139 074 700 000 руб., Звіт про виконання кошторису доходів і витрат з позабюджетних коштів, форма № 4, стор 003 гр. 7).

Як видно, позабюджетні кошти Л У мають значну вагу в загальній сумі грошових коштів, що спрямовуються на покриття видатків установи. За даними на кінець 3-го кварталу фінансування з бюджету склало 50,5%.

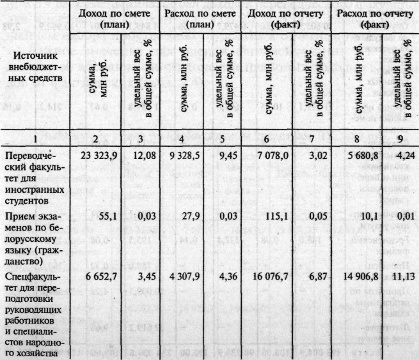

На наступному етапі аналізу вивчають склад, структуру і динаміку доходів і витрат за видами діяльності та в розрізі структурних підрозділів установи (табл. 2.3). Для цього використовують інформацію Кошториси доходів і витрат по кожному виду позабюджетних коштів, Зведеної кошторису з позабюджетних джерел, а також Звіту про виконання кошторису доходів і витрат з позабюджетних коштів .

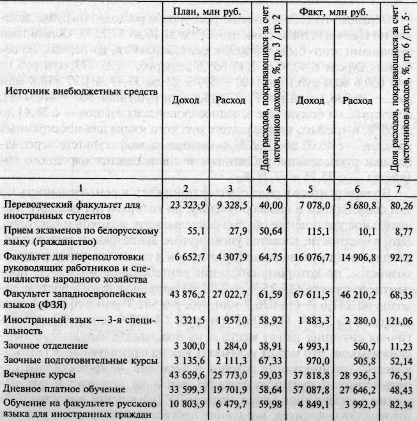

Таблиця 2.3

Склад і структура позабюджетних доходів і витрат ЛУ в розрізі структурних підрозділів і видів

Як видно з даних табл. 2.3 (графа 3), найбільшу питому вагу в загальній сумі доходів (22,73%) був запланований по факультету західноєвропейських мов, навчання на якому ведеться тільки за договорами. Майже таку ж величину склав планований прибуток по вечірніх курсів (22,62%) . Далі за ступенем прибутковості слідують денний платне навчання і перекладацький факультет для іноземних студентів. Таким чином, основні джерела надходження позабюджетних ресурсів плануються за рахунок розширення платної освіти.

Фактичні дані про структуру доходів дещо відрізняються від планових. Перше місце в доходах ЛУ займає факультет західноєвропейських мов, частка якого збільшилася до 28,89%. За ним слід денний платне навчання (24,39%), що перевищує планову частку на 6,98 процентного пункту. недовиконали план по вечірніх курсів (- 6,46%). Порівняно з планом у 4 рази зменшилася частка доходів перекладацького факультету для іноземних студентів (-9,06%), що обумовлено зменшенням набору іноземних студентів у звітному році.

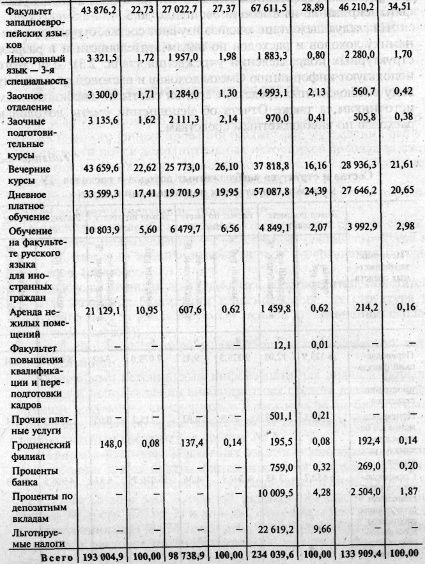

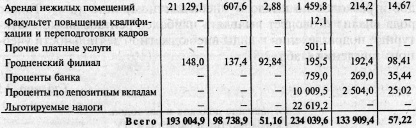

Важливе значення для оцінки фінансування ЛУ мають дані про абсолютне відхилення планових доходів і витрат від фактичних (табл. 2.4).

Таблиця 2.4

Виконання плану по позабюджетних коштах ЛУ, млн руб .

За аналізований період фактичні доходи перевищили планові на 41 034 700 000 руб. Основним джерелом надходження була діяльність факультету західноєвропейських мов (+23 735 300 000 руб.), а також надходження коштів за денне платне навчання (+23 488 500 000 руб.). Невиконання кошторису з позабюджетних доходам сталося по перекладацькому факультету для іноземних студентів (-16 245 900 000 руб.), а також з оренди нежитлових приміщень (-19 669 300 000 руб .).

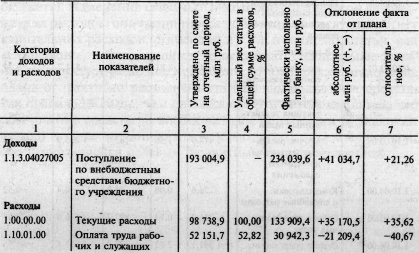

Великий інтерес представляє вивчення співвідношення доходів і витрат по кожному позабюджетних джерел. Такого роду аналіз дозволяє виявляти найбільш рентабельні структурні підрозділи і види позабюджетної діяльності навчального закладу (табл. 2.5).

Таблиця 2.5

Співвідношення доходів і витрат з позабюджетних коштів ЛУ

Звертає на себе увагу зростання рівня витрат на рубль доходів з позабюджетних коштів ЛУ з 51, 16 до 57,22%. Основними причинами цього було зниження рентабельності, по-перше, на вечірніх курсах з 40,97% [(43 659 600 000 руб. - 25 773 млн руб.): 43 659 600 000 руб.) або 100 - 59,03%] до 33,49% [(37 818 800 000 руб. - 28 936 300 000 руб.): 37 818 800 000 руб.) або 100 - 76,51%], по-друге, на факультеті західноєвропейських мов - з 38,41 до 31,65%, по-третє, на факультеті російської мови для іноземних громадян - з 40,02 до 17,66%, по-четверте, на факультеті перепідготовки керівних працівників і фахівців народного господарства - з 35,25 до 7,28%.

В університеті в ряді випадків знижується рентабельність по тим факультетам та видами навчання, за якими відбувається значне збільшення обсягу діяльності, доходів і витрат. Це, зокрема, стосується згаданого вище факультету для перепідготовки керівних працівників і фахівців народного господарства, за яким зниження рентабельності на 27,97 процентного пункту (+35,25% - 7,28%) супроводжувалося зростанням доходів на 241,6% (16076 , 7 млн руб.

Разом з тим виконані розрахунки дозволяють виявити випадки, коли зростанню доходів відповідає і зростання рентабельності. Це стосується денного платного навчання. Можна зробити висновок про те, що в ЛУ зуміли забезпечити зростання рентабельності (+10,21 процентного пункту) і збільшення доходів (169,9%) за цим найважливішим виду позабюджетних надходжень. За рахунок даного чинника, а також за рахунок зниження рівня витрат на карбованець доходів по заочному відділенню і заочним підготовчим курсам вдалося дещо компенсувати негативний вплив на загальноуніверситетський рівень рентабельності діяльності вечірніх курсів, факультету західноєвропейських мов, факультету російської мови для іноземних студентів та факультету перепідготовки керівних працівників .

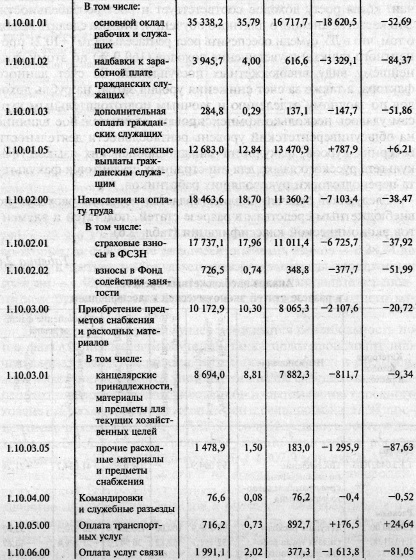

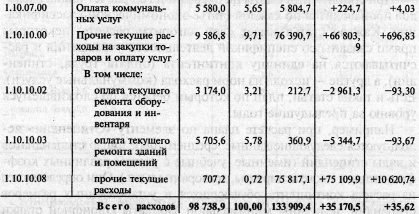

Наступним завданням аналізу є вивчення витрат з позабюджетних коштів в розрізі статей, частин і елементів економічної класифікації (табл. 2.6).

Таблиця 2.6

Аналіз позабюджетних коштів в розрізі статей економічної класифікації

У структурі витрат, як і по бюджету в цілому, найбільшу питому вагу мають статті, пов'язані з оплатою праці. Крім того, збільшилася частка витрат на придбання предметів постачання і витратних матеріалів (10,3% проти бюджетних 3,44%) та інших поточних витрат (9,71% і 0,94% по бюджету). Зміни пов'язані з деякою специфікою позабюджетних витрат: вони плануються по меншому числу статей (немає капітальних витрат, стипендій тощо), а такі підстатті, як «Стипендії», в бюджетній кошторисі роблять значний вплив на структуру витрат. Крім того, відносне відхилення плану від факту за видатковими статтями позабюджетних коштів, як правило, більше, ніж по бюджету. Це обумовлено тим, що надходження коштів з позабюджетних джерел (а значить, і витрата) важче запланувати, ніж розрахувати показники кошторису, яка забезпечується цільовим бюджетним фінансуванням.

Інформація, релевантна " 2.4. Аналіз позабюджетних коштів "

- 12.1. Зміст і джерела інформації для аналізу позабюджетних коштів

аналізу позабюджетних коштів визначається тим, що з його допомогою здійснюється контроль за правильністю їх утворення, витрачання, а також вишукуються резерви щодо зміцнення матеріально-технічної бази закладу та додаткових фінансових ресурсів. Завдання аналізу виконання кошторисів з позабюджетних коштів: - оцінка виконання кошторисних призначень по всіх видах позабюджетних коштів; - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 1.4. Зміст, основні об'єкти аналізу і система економічних показників господарської діяльності бюджетних організацій

аналізу господарської діяльності бюджетних установ є, по-перше, розкриття механізму дії основних факторів, що впливають на економічні показники, по-друге, кількісний вимір факторних впливів на динаміку цих показників, по-третє, якісна оцінка тенденцій розвитку організацій, що фінансуються з бюджету. У процесі аналізу досліджуються причинно-наслідкові зв'язки - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 6.3. Аналіз руху та забезпеченості основними засобами

аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів ; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 і форми № 274); книга «Журнал-Головна» та ін.) - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно