2.5. Факторний аналіз статей кошторису витрат

Наприклад, при розрахунку плану по елементу «Стипендії» використовуються такі дані: середньорічне число стипендіатів і види стипендій (іменні, навчальні з урахуванням різних коефіцієнтів, а також аспіранти, докторанти і т.п.). Вони визначаються з розрахунку контингенту учнів та встановлених розмірів стипендій; величини мінімальної зарплати (тарифної ставки для аспірантів і т.п.); затвердженого відсотка матеріальної допомоги (5,5% від стипендіального фонду), коефіцієнта індексації. Очевидно, що найбільший вплив на можливе відхилення від плану надаватимуть чисельність студентів і величина мінімальної заробітної плати. Побудуємо просту факторну модель, використовуючи дані тільки по навчальним стипендіях.

С=Ч? К? МЗП, (2.4)

де С - сума стипендій;

Ч - число студентів, які отримують конкретний вид стипендії;

К - коефіцієнт відношення до мінімальної заробітної плати;

МЗП - величина мінімальної заробітної плати.

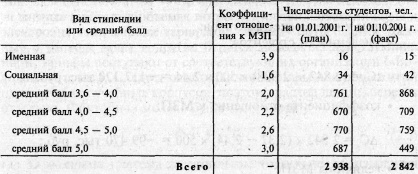

Загальна сума навчальних стипендій складається з суми іменних стипендій, соціальних, стипендій для студентів з середніми балами 3,6-4, 4-4,5 і 4,5-5. Порівняємо планові дані за три квартали 2001 р. з фактичними і оцінимо вплив факторів, використовуючи метод абсолютних різниць. Коефіцієнти (К) за цей період не змінювалися. Дані про чисельність і коефіцієнтах наведено в табл. 2.7.

Таблиця 2.7

Вихідні дані для аналізу

Мінімальна заробітна плата на 01.01.2001 р. становила 500 тис. руб., На 01.10.2001 р. - 1 000 тис. руб.

Розрахуємо середній коефіцієнт відношення до МЗП для планової чисельності студентів:

(16? 3,9 + 34? 1,6 + 761? 2 + 670? 2, 2 + 770? 2,6 + 687? 3) / 2938=2,44.

Для фактичної чисельності:

(15? 3,9 + 42? 1,6 + 868? 2 + 709? 2,2 + 759? 2,6 + 449? 3) / 2842=2,37.

Таким чином, отримуємо планову величину місячного стипендіального фонду:

Сп=2938? 500? 2,44=3584360 тис.

Фактична величина:

Сф=28428? 1000? 2,37=6735540 тис. руб.

Абсолютне відхилення факту від плану становить:

6735540 - 3584360=3151180 тис. руб.

У тому числі за рахунок факторів:

- чисельності студентів:

? Сч=(2842 - 2938)? 500? 2,44=-117 120 тис. руб.;

- коефіцієнта відношення до МЗП:

? Ск=2842? (2,37 - 2,44)? 500=-99 470 тис. руб.;

- величини МЗП:

? СМЗП=2842? 2,37? (1000 - 500)=3367770 тис. руб.

Зробимо балансову ув'язку:

-117120 - 99 470 + 3 367 770=3 151 180 тис. руб.

Якщо прийняти загальну зміну місячного стипендіального фонду за 100%, то за рахунок чисельності він змінився на -3,7% (-117 120/3151180? 100); за рахунок зміни коефіцієнта на - 3,2% (-99 470/3151180? 100); за рахунок зміни МЗП на 106,9% (3 367 770/3 151 180? 100).

Таким чином, найбільший вплив робить зміна мінімальної заробітної плати, тобто інфляція. Вплив чисельності обумовлено її зниженням в порівнянні з планом на 96 чоловік. Структура в основному залежить від успішності студентів - вона незначно знизилася в порівнянні з планом.

Крім аналізу, проведеного вище, можна скласти факторні моделі для окремих груп студентів. Наприклад, стипендії відмінників планувалися в розмірі 1030500 тис. руб. (687? 500? 3), а фактично склали 1347000 тис. руб. (449? 1000? 3), тобто отримуємо відхилення 316500 тис. руб. Склавши факторну модель аналогічну тій, яка використовувалася вище, можна оцінити, який відсоток відхилень викликаний зміною чисельності відмінників, а який - зміною величини МЗП.

Аналогічно можна проводити аналіз витрат за іншими статтями, маючи їх формули розрахунку. Наприклад, при плануванні елемента 1.10.07.00 - «Комунальні послуги» використовуються дані про річні обсяги споживання теплоенергії води та електроенергії, а також тарифи на одиницю споживання. Дані про витрату води та інші беруться виходячи з діючих норм, тарифи надходять від відповідних організацій («Водоканал» і т.п.). Слід зазначити, що тарифи для гуртожитків нижче, ніж для навчальних корпусів, тому витрата по них береться окремо. Факторна модель буде мати вигляд:

О=Р? Т, (2.5)

де О - сума платежу за опалення (окремо проводиться розрахунок для витрати води та споживання електроенергії);

Р - кількісна величина витрати (Гкал, м, кВт - год);

Т - тариф (грн.

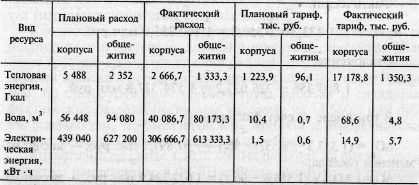

У процесі аналізу будемо порівнювати дані про витрату на кінець 3-го кварталу. Дані для аналізу наведено в табл. 2.8.

Таблиця 2.8

Вихідні дані для аналізу

Таким чином, для корпусів планований витрата теплоенергії дорівнює:

5488? 1 223,9=6716 763,2 тис. руб.

Фактичний (на кінець 3-го кварталу, за тарифами, що діють на 01.10.2001 р.):

2 666,7? 17 178,8=45 810 706,0 тис. руб.

Відхилення:

45810 706,0 - 6 716 763,2 - 39093 942,8 тис. руб.

У тому числі за рахунок факторів:

? Ор=(2 666,7 - 5488)? 1 223,9=-3452 989,1 тис. руб. - За рахунок зміни витрати (кількісний фактор);

? Від=2 666,7? (17 178,8 - 1 223,9)=42546 931,8 тис. руб. - За рахунок зміни тарифів (якісний фактор).

Балансова ув'язка:

-3452 989,1 + 42 546 931,8=39 093 942,7 тис. руб.

Для гуртожитків планований витрата:

2352? 96,1=226 027 200 000 руб.

Фактична:

1 333,3? 1 350,3=1800 355,0 млн руб.

Відхилення:

1800355 - 226 027,2=1574 327 800 000 руб.

У тому числі за рахунок факторів:

? Ор=(1 333,3 - 2 352)? 96,1=-97 897,1 тис. руб. - За рахунок зміни витрати;

? Від=1 333,3? (1 350,3 - 96,1)=1672 224,9 тис. руб. - За рахунок зміни тарифів.

Балансова ув'язка:

-97 897,1 + 1672 224,9=1574 327,8 тис. руб.

Якщо взяти загальну зміну оплати за теплоенергію по корпусах як 100%, то на зміну витрати доводиться -8,8%, а на зміну тарифів 108,8%. Для гуртожитків - відповідно -6,2% і 106,2%. Таким чином, найбільший вплив робить зміна тарифів, хоча для даного прикладу слід врахувати, що в період з 01.01.2001 по 01.10.2001 р. тарифи на теплоенергію змінювалися кілька разів, і більш правильним було б використовувати для розрахунку фактичної суми середній тариф, розрахований з урахуванням всіх змін. Використання тарифу, діючого на 01.10.2001 р., призводить до деякого завищення впливу цього фактора, проте це навряд чи позначиться на співвідношенні між факторами. Факторний аналіз також показує, що фактичний витрата теплоенергії менше, ніж планований.

Інформація, релевантна " 2.5. Факторний аналіз статей кошторису витрат "

- 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

факторна модель може бути формалізована у вигляді детермінованої функції адитивного типу наступним чином: КР=Он.г. + П - Ок.г (2.1) Фактичні витрати (ФР) - це дійсні витрати установи, оформлені відповідними документами, включаючи витрати з неоплаченими рахунками кредиторів, за нарахованими заробітної плати і стипендій. Дані витрати відображають фактичне виконання - 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів в системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, частин і елементів бюджетної класифікації, їх структура і динаміка за - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 3.4. Аналіз складу і структури витрат

факторної системи коштів на оплату праці представлена на рис. 3.1. {Foto36} Наведена вище модель може бути формалізована у двох-і трехфакторную математичні моделі мультиплікативного типу наступним чином: ФОП=Ч? ЗПср=Ч? ТКср? Ст, (3.3) де ФОП - фонд оплати праці робітників і службовців, тис. руб.; Ч - чисельність працівників, чол.; ЗПср - середня заробітна плата, - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 5.3. Аналіз дотримання кошторисних призначень

аналізу зведених кошторисів необхідно зіставляти касові та фактичні видатки з призначеннями за кошторисом. Причому робити це треба по кожній установі окремо, оскільки у зведеному звіті перевитрати по одним установам перекриті економією, що ускладнює оцінку реального стану виконання кошторисів витрат в розрізі окремих установ. Такий порівняльний аналіз дозволяє встановлювати