2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

Бюджетна класифікація використовується для складання і виконання бюджетів і покликана забезпечити порівнянність показників бюджетів усіх рівнів.

Бюджетна класифікація включає в себе:

- класифікацію доходів;

- класифікацію витрат:

- функціональну;

- відомчу;

- економічну (предметну);

- фінансування дефіциту бюджету;

- державний борг.

Доходи в Бюджетній класифікації систематизовані за джерелами доходів бюджету і поділяються за категоріями, групами доходів, видами доходів, розділами, підрозділами. Код доходів у Бюджетній класифікації складається з 11 знаків:

1-й знак - доходи (завжди 1);

2-й знак - категорія доходів (поточні доходи - 1; капітальні доходи - 2);

3-й знак - група доходів (наприклад, в категорії «поточні доходи» виділяються податкові доходи - 1; неподаткові доходи - 3);

4-5-й знаки - вид доходів (наприклад, в категорії «поточні доходи» виділяються прямі податки на доходи і прибуток - 01; податки, що стягуються з фонду заробітної плати - 02; внутрішні податки на товари та послуги - 03 і т.д.);

6-7-й знаки - деталізація (наприклад, в категорії «поточні доходи» у складі прямих податків на доходи і прибуток виділяються податки з фізичних осіб - 01; з юридичних осіб - 02);

8-9-й знаки - розділ (наприклад, в категорії «поточні доходи» у складі податків з фізичних осіб виділяється прибутковий податок - 01);

10-11-й знаки - підрозділ (наприклад, в категорії «поточні доходи» у складі прибуткового податку виділяються прибутковий податок з громадян - 01; прибутковий податок з оподатковуваного фонду оплати праці колгоспників - 02).

Виходячи з вищевикладеного, код прибуткового податку з громадян матиме вигляд 11101010101.

Функціональна класифікація видатків бюджетів складається з двох рівнів (розділів і підрозділів) і є угрупованням витрат республіканського і місцевих бюджетів, державних позабюджетних і бюджетних цільових фондів, позабюджетних коштів бюджетних установ та організації, що відбиває напрямки виділення коштів на виконання основних функцій держави. Код розділу - тризначний, наприклад:

2.14 - освіта;

2.17 - охорона здоров'я і фізична культура.

Підрозділи конкретизують спрямування коштів на здійснення діяльності держави в певній галузі. Наприклад, у розділі 2.14 «Освіта» виділяються підрозділи:

01 - дошкільна освіта;

02 - загальна освіта;

03 - навчально-виховні установи спеціального призначення та ін

Відомча класифікація видатків республіканського бюджету є угрупованням витрат, що відображає розподіл бюджетних асигнувань за прямими одержувачам коштів з бюджету за певними розділами і підрозділами функціональної класифікації видатків. Ця класифікація є однорівневої, в ній відбивається код глави і найменування одержувача. Місцеві органи влади і місцеві виконавчі і розпорядчі органи відображаються за тим же главам, що і республіканські.

Економічна (предметна) класифікація видатків є угрупованням витрат республіканського і місцевих бюджетів, державних позабюджетних і бюджетних цільових фондів, позабюджетних коштів бюджетних установ та організації, що відбиває їх економічний зміст. У даній класифікації прийнято чотири рівня класифікаційної структури:

1) категорія витрат (поточні видатки, капітальні видатки);

2) предметна стаття (закупівлі товарів і оплата послуг; капітальні вкладення в основні фонди);

3) подстатья (оплата праці робітників і службовців, придбання обладнання і предметів тривалого користування;

4) елемент витрат (основний оклад цивільних службовців, придбання невиробничого обладнання і предметів тривалого користування для державних установ).

Відсутність будь-якого рівня відбивається цифрою «0».

Економічна класифікація видатків бюджетів показує ті види фінансових операцій, за допомогою яких держава виконує свої функції як усередині країни, так і у взаєминах з іншими країнами. Звітність за кошторисом витрат побудована з урахуванням цієї класифікації.

Дана бюджетна класифікація дозволяє проводити аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ.

Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні.

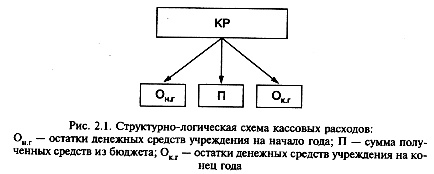

Касовими витратами (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в оплату своїх зобов'язань на рахунки постачальників за товари, надані послуги, виконані роботи, а також на рахунки одержувачів коштів по обов'язкових розрахунками і нетоварними операціями (платежами до бюджету, перекладам із заробітної плати, погашення заборгованості з позик), як правило, минаючи свій рахунок. Виняток становлять випадки, коли кошти надходять на поточний рахунок в обслуговуючому банку установи, наприклад, для отримання готівкових грошових коштів, розрахунків за пред'явленими платіжними вимогами і платіжними дорученнями, акцептованим банком. Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків. Однак по них не можна судити про фактичне використання коштів, так як окремі суми можуть бути нараховані, але не виплачені. Касові видатки показують суму коштів, отриманих установою з бюджету, що дозволяє розташовувати даними про касовому виконанні кошторисів і про залишки невикористаних кредитів на кожну конкретну дату. На величину касових видатків впливають фактори, наведені на рис. 2.1.

Представлена вище факторна модель може бути формалізована у вигляді детермінованої функції адитивного типу наступним чином:

КР=Он.г. + П - Ок.г (2.1)

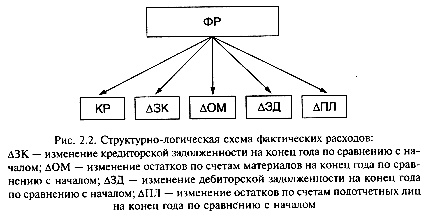

Фактичні витрати (ФР) - це дійсні витрати установи, оформлені відповідними документами, включаючи витрати з неоплаченими рахунками кредиторів, за нарахованими заробітної плати і стипендій. Дані витрати відображають фактичне виконання витратних норм, затверджених за кошторисом, і є показниками остаточного виконання кошторису витрат. Величина фактичних витрат залежить від факторів, які наведені на рис. 2.2.

Математична взаємозв'язок фактичних витрат та основних груп факторів, під впливом яких формується їх величина, може бути записана в наступному вигляді:

ФР=КР - (? ЗК +? ОМ +? ЗД +? ПЛ) (2.2)

або

Ф=КР - [(ЗКн.г - ЗКк.г) + (ОМн.г - ОМк.г) + (ЗДн.г - ЗДк.г) + (ПЛн.г - ПЛк.г)], (2.3)

де зміна всіх факторів представлено у вигляді різниці їх величини на початок і кінець звітного року.

Отже, можна зробити висновок про те, що касові витрати характеризують рух грошових коштів, виділених установі, а фактичні витрати - повноту їх використання.

Найважливішим етапом аналізу витрат є вивчення співвідношення між касовими та фактичними витратами. Воно може характеризуватися рівністю між ними, перевищенням касових видатків над фактичними або фактичних витрат над касовими. Дослідження існуючої між ними об'єктивної взаємозв'язку і залежності дозволяє виявити виробничі та фінансові ситуації, що виникли в процесі виконання кошторису.

При характеристиці зв'язку між касовими та фактичними витратами необхідно виходити з того, що перерахування коштів з республіканського бюджету здійснюється відповідно до затвердженої в установленому порядку кошторисом витрат. Вона передбачає потребу установи в грошових ресурсах для господарських операцій (придбання товарно-матеріальних цінностей і розрахунків з їх постачальниками і т.

Однак на практиці випадки рівності касових та фактичних видатків дуже рідкісні. Вони можливі лише в тому випадку, коли рух коштів на поточному рахунку установи і списання витрат відбуваються одночасно, наприклад, при оплаті наданих послуг за пред'явленим рахунком (внесок абонентської плати за користування телефоном, споживання електроенергії, води, за опалення та ін.)

У більшості ж випадків касові та фактичні видатки за часом здійснення і абсолютною величиною не збігаються. Це пов'язано з тим, що не всі кошти, перераховані з поточного рахунку в казначействі або в обслуговуючому банку, можуть бути списані і віднесені на фактичні витрати безпосередньо в момент їх отримання. Наприклад, сума нарахованої заробітної плати за грудень може не дорівнювати сумі витрачених коштів з рахунку в банку за цей же місяць, так як виплата заробітної плати за останній місяць року буде проведена в січні. Крім того, установа може оплатити рахунок за обладнання, прилади, інструменти, але у звітному році їх не отримати. Значить, касові видатки були проведені, а для відображення фактичних видатків підстави немає. Воно настане після отримання оплачених матеріальних цінностей і введення їх в експлуатацію. Сплачена за обладнання сума бюджетних коштів переходить на наступний фінансовий рік і відображається в балансі про виконання кошторису витрат у вигляді дебіторської заборгованості. Характерно, що в описаній ситуації залишки розрахунків з іншими дебіторами і кредиторами збільшаться в порівнянні з їх наявністю на початок року.

Рекламні і отримані у звітному році матеріальні цінності можуть бути використані лише частково. У цьому випадку частина бюджетних коштів списується в сумі вартості витрачених матеріальних цінностей і відображається у фактичних витратах. Однак фактичні витрати по даній господарській операції не рівні касовим, оскільки частина сплачених матеріальних цінностей залишається невикористаною. Вона переходить на наступний рік і відображається в балансі виконання кошторису витрат у вигляді залишку по рахунках матеріальних цінностей, збільшуючи його в порівнянні з початком року.

Установа може отримати за договором від інших підприємств, установ або організацій матеріальні цінності і повністю їх витратити, але не оплатити через відсутність коштів на поточному рахунку в казначействі за відповідною статтею. Це відіб'ється на сумі фактичних витрат. Касові видатки в даному випадку ще не були вироблені, тому неоплачена сума постачальникам перейде на наступний фінансовий рік. В обліку та звітності вона позначиться у вигляді залишку кредиторської заборгованості на кінець звітного періоду і призведе до її зростання в порівнянні з початком року, що є ознакою перевищення фактичних видатків над касовими на ту ж суму.

Аналогічні співвідношення між касовими та фактичними витратами можуть складатися і по іншим господарським операціям. Їх дослідження дозволяє виявити основні напрямки розміщення коштів, виділених з бюджету, в процесі касового виконання кошторису витрат і джерел формування фактичних витрат.

Інформація, релевантна " 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат "

- 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

Система управління організаціями, що фінансуються з бюджету, побудована за галузевою ознакою. Основними міністерствами, мають розгалужену мережу підвідомчих установ, за допомогою яких забезпечується безпосереднє виконання соціально значущих для суспільства функцій, є: Міністерство охорони здоров'я, Міністерство соціального захисту населення, Міністерство освіти, - 3.4. Аналіз складу і структури витрат

За даними балансу виконання кошторису та місячного звіту про витрачання коштів, виділених з республіканського бюджету на 1 січня 2002 р., за наведеними в розділі 2 формулами можна визначити величину касових та фактичних видатків , вироблених прокуратурою за 2002 р. Так, КР=Он.г + П - Ок.г, (3.1) де Он.г - залишки грошових коштів на поточних рахунках установи на початок року (1,3 млн - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

Одна з найважливіших статей видатків бюджету - видатки на діяльність фінансових і податкових органів, що входять до витрат на державне управління та муніципальне самоврядування. Державна податкова служба відповідає за практичну реалізацію прийнятих в державі законів з податків і зборів. Тому ці витрати мають першорядне значення у формуванні дохідної частини бюджету країни в - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

Виконання кошторису витрат здійснюється на основі бюджетного фінансування. Розмір бюджетних асигнувань визначається щороку в розрізі підрозділів бюджетної класифікації. Правильне обчислення окремих видів витрат обумовлює бюджетне нормування. Бюджетне нормування полягає у встановленні єдиних вимірників поточних витрат за однорідними, переважно масовим - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

При аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.4. Аналіз витрат за статтями кошторису

З метою створення нормальних умов діяльності бюджетних установ в їх кошторисах передбачаються господарські витрати, за рахунок яких здійснюється фінансування заходів з підтримки в належному стані будівель і займаних площ, обладнання та інвентарю, а також щодо створення необхідних побутових умов для трудового колективу установи та обслуговується їм контингенту . - 6.2. Аналіз складу, структури і стану основних засобів

При аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

Головною умовою функціонування бюджетних установ є їх повне забезпечення матеріальними ресурсами і раціональне їх використання. В умовах економічної кризи і під впливом інфляційних процесів, у зв'язку з браком бюджетних коштів перед більшістю бюджетних установ стоїть завдання, пов'язана із забезпеченням їх матеріальними цінностями, необхідними для нормальної - 8.1. Значення, завдання і джерела інформації аналізу продуктів харчування

Багато установ охорони здоров'я з метою забезпечення нормального їх функціонування витрачають продукти харчування, які займають значну питому вагу в складі матеріальних запасів установи. Продукти харчування забезпечують підтримку життєдіяльності людей, яким надаються медичні послуги, а також є складовою частиною процесу лікування, оскільки дотримання режиму - 8.3. Аналіз витрат на продукти харчування та їх руху

Необхідно відзначити, що скорочення рівня споживання продуктів харчування розглядається як одне з найбільш негативних явищ діяльності будь-якого лікарняного закладу. Тому лікарняні установи повинні здійснювати суворий контроль за організацією харчування хворих, а отже, і за витратами на ці цілі. Аналіз витрат на харчування проводиться за даними «Звіту про виконання кошторису