5.4. Аналіз витрат за статтями кошторису

Аналіз господарських витрат включає в себе:

1) оцінку повноти виконання кошторису витрат;

2) оцінку забезпеченості установи господарськими матеріальними ресурсами та ефективності їх використання;

3) виявлення причин відхилення фактичних витрат від передбачених за кошторисом;

4) перевірку дотримання встановлених норм витрати.

Характерна особливість господарських витрат полягає в значній різноманітності їх призначення і складу, а також факторів, під впливом яких вони змінюються.

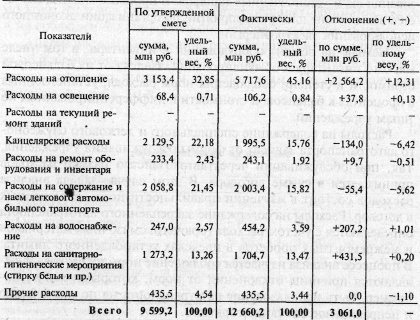

На першому етапі аналізу встановлюють відхилення фактичних витрат від передбачених у кошторисі як в цілому, так і по окремих видах витрат. Для цього використовуються дані розрахунків до кошторису та бухгалтерські регістри обліку фактичних витрат (табл. 5.11).

Таблиця 5.11

Аналіз господарських витрат

В цілому по лікарні допущені надкошторисних витрати на господарські витрати на загальну суму 3061 млн руб. Найбільший перевитрата допущений за такими статтями, як витрати на опалення (2 564 200 000 руб.), Витрати на санітарно-гігієнічні заходи (431500000 руб.), Витрати на водопостачання (207200000 руб.).

Разом з тим має місце недорасхода коштів на канцелярські витрати і витрати на оплату транспортних послуг на загальну суму 189 400 000 руб.

У складі господарських витрат лікарні найбільшу питому вагу займають витрати на опалення. Причинами надкошторисних витрат за цим показником є збільшення тарифів на опалення та тривалості опалювального сезону при незмінній зовнішньої кубатурі будівель.

Витрати на освітлення враховуються й аналізуються по двох напрямках: витрати на освітлення приміщень і на технічні потреби. Це обумовлено відмінностями в тарифах на електроенергію, диференційованих за характером її використання. Величина витрат на освітлення змінюється залежно від потужності освітлювальної апаратури, тривалості користування нею і встановлених тарифів. У процесі аналізу вивчається виконання плану заходів з організації економного використання електроенергії.

Витрати на ремонт обладнання та інвентарю, у тому числі м'якого інвентарю та обмундирування, залежать від їх балансової вартості і ступеня дотримання норм витрати, встановлених у відсотках до балансової вартості і диференційованих за типами установ.

Витрати на утримання спеціального та легкового службового автотранспорту залежать від форми обслуговування установи. Так, при обслуговуванні через автогосподарство розмір витрат приймається в сумі договору. У цьому випадку завдання аналізу витрат полягає у вивченні правильності норм, включених до договору. Витрати на утримання закріпленого автотранспорту визначаються з урахуванням витрати пального, мастильних матеріалів і міжремонтних пробігів в межах встановленого ліміту. У процесі аналізу вивчається дотримання норм їх витрати і виявляються причини відхилень від норм, якими можуть, наприклад, бути використання автотранспорту не за призначенням і неправильне списання пального.

Найбільш загальне уявлення про ефективність господарських витрат дає аналіз дотримання встановлених норм витрати по кожному їх виду. Порушення норм свідчить про недоліки в організації та управлінні господарською діяльністю лікарні, про слабкий контроль за використанням виділених ресурсів.

Розглянемо більш детально прийоми факторного аналізу на прикладі витрат на харчування, які займають значну питому вагу в закладах охорони здоров'я. Факторообразующімі ознаками величини цих витрат є: середньорічна кількість ліжок, число днів функціонування одного ліжка і норми витрати на харчування у розрахунку на одного хворого в день.

У лікувальних установах витрати на харчування слід розглядати в якості одного з важливих лікувальних засобів, яке забезпечує відновлення здоров'я хворих.

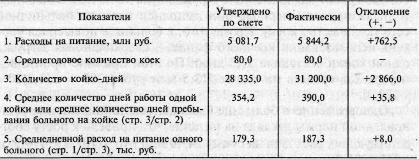

Аналіз витрат на харчування здійснюється за даними звіту про виконання кошторису витрат (форма № 2) і звіту про виконання плану по штатах і контингентах. За лікарні вони наведені в табл. 5.12.

Таблиця 5.12

Аналіз витрат на харчування

За аналізований період в лікарні був допущений перевитрата бюджетних коштів на харчування на суму 762,5 млн руб.

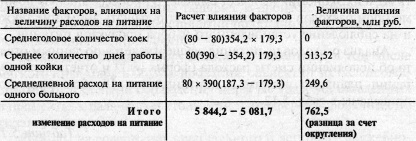

Методика аналізу причин, що обумовлюють величину витрат на харчування, наведена в табл. 5.13. Вона побудована на основі мультиплікативної факторної моделі, що пов'язує результативний показник (РП, витрати на харчування) і показники, його формують - середньорічна кількість ліжок (К), середня кількість днів перебування хворого на ліжку (Д) і середньоденний витрата на харчування одного хворого (Р):

РП=К? Д? Р. (5.2)

Таблиця 5.13

Факторний аналіз витрат на харчування

Однією з причин перевитрати бюджетних коштів на харчування було зросле кількість ліжко-днів, що відображає зростання обсягів робіт, виконаних установою з лікування хворих. В аналізованому періоді був виконаний план по лікарняній мережі (кількість ліжок). Крім того, в лікарні підвищився рівень використання ліжкового фонду - надпланова завантаження одного ліжка склала 35,8 днів. З цієї причини стався перевитрата коштів на суму 513 500 000 руб. [(390 - 354,2) 80? 179,3].

Одночасно в лікарні було допущено підвищення встановленої норми витрати на харчування, що призвело до зростання відповідних витрат на суму 249 600 000 руб. [(187,3 - 179,3)? 312000]. Витрати на харчування відносяться до числа залежних від обсягу роботи. Тому при оцінці впливу виявлених факторів відхилень фактичних витрат від передбачених за кошторисом необхідно виділити абсолютне і відносне відхилення (недорасхода або перевитрата).

Абсолютне відхилення по витратах на харчування в сумі 762 500 000 руб. свідчить про те, що лікарня перевиконала планований обсяг роботи і з цієї причини допустила перевитрату виділених бюджетних коштів. Одночасно слід звернути увагу, наскільки економно установа витрачає грошові ресурси. Розрахунки показують, що лікарня не забезпечила дотримання встановлених норм витрати на харчування та допустила відносний перевитрата коштів у сумі 249 600 000 руб. (5 844,2 - 5 594,2, де 5 594,2=80? 390? 179,3). Це означає, що при виконанні фактичних обсягів робіт і дотриманні планових норм витрати на харчування одного хворого величина витрат на ці цілі повинна була бути 5 594 600 000 руб., А не 5 844 200 000 руб. При цьому слід мати на увазі зміна цін на продукти харчування. Якщо перевищення середньоденного витрати на харчування одного хворого пов'язано з даним фактором, то це не є підставою для негативної оцінки роботи лікарні з використання коштів, що виділяються на харчування. Оцінка впливу цінового фактора є трудомісткою процедурою, оскільки вимагає даних про натуральних нормах витрати по кожному виду продуктів з урахуванням їх калорійності, тяжкості захворювання хворого, тривалості лікування, а також інформації про зміни облікових цін на придбані продукти.

При оцінці правильності витрачання коштів на харчування в лікарні слід перевіряти повноту їх використання за цільовим призначенням. Так, якщо витрати на харчування медичного персоналу кошторисом витрат лікарні не передбачені, то слід виявляти факти безоплатного харчування працівників за рахунок хворих за допомогою оперативного аналізу та контролю. Перевірці підлягає також достовірність меню-вимоги на відпуск продуктів харчування зі складу на кухню. При цьому особливу увагу слід звертати на відповідність кількості довольствующихся за даними меню-вимог і листка щоденного обліку хворих і ліжкового фонду. За даними накопичувальних відомостей на списання продуктів харчування, що складаються на підставі меню-вимог, необхідно аналізувати дотримання натуральних норм харчування, щоб оцінити витрати з точки зору дотримання встановленого набору продуктів харчування.

З метою виявлення порушень натуральних норм харчування необхідно розраховувати величину потреби в кожному виді продуктів харчування при фактично виконуваних обсягах роботи (ліжко-дні) і встановлених нормах витрати і потім зіставляти цю величину з даними обліку фактичних витрат на харчування.

У кошторисі витрат дитячої лікарні значну питому вагу займає подстатья 2.40.03.00 «Капітальний ремонт». Капітальний ремонт будівель і споруд представляє собою сукупність технічних заходів щодо заміни або відновлення окремих застарілих елементів, що дозволяють забезпечити належну експлуатацію та підтримку будинків і споруджень у придатному для експлуатації стані. Асигнування на його проведення виділяються в разовому порядку на підставі переліку робіт, що виконуються відповідно з наявними актами дефектів і технічною документацією.

Обов'язковою умовою виділення коштів на капітальний ремонт і можливості аналізу витрат на його здійснення є наявність проектно-кошторисної документації, яка містить відомості про обсяг і характер роботи з проведення капітального ремонту і витрат. При проведенні аналізу враховується те, яким способом виконується капітальний ремонт - підрядним або господарським. При аналізі витрат на капітальний ремонт, що виконується підрядним способом, вивчається повнота і обгрунтованість розрахунків з підрядниками за виконані роботи та передані матеріали за рахунок кошторису установи. При господарському способі основна увага звертається на оцінку використання трудових і матеріальних ресурсів, від рівня витрати яких залежить ефективність використання асигнувань на капітальний ремонт.

Аналіз витрат на капітальний ремонт починається із загальної характеристики виконання кошторису витрат. З цією метою фактичні витрати зіставляються з витратами, передбаченими за кошторисом. Крім того, вивчаються витрати за об'єктами ремонту та видами робіт, що дозволяє проконтролювати дотримання цільового призначення витрат. Слід також проаналізувати зміну витрат за окремими видами робіт. Для аналізу витрат на капітальний ремонт використовується проектно-кошторисна документація, акти на виконання робіт і списання матеріалів. Щоб результати аналізу були достовірними, доцільно проводити спеціальні перевірки правильності відображення в актах складу і обсягу робіт шляхом контрольних замірів виконаних робіт. Причини відхилень фактичної витрати матеріалів від витрати за нормами вивчаються за пояснювальними записками виконавців робіт. При аналізі витрат на капітальний ремонт будівель і споруд необхідно також дати загальну оцінку доцільності виділення та використання коштів бюджету. Асигнування по підстатті 2.40.01.00 «Придбання обладнання і предметів тривалого користування» використовуються в закладах охорони здоров'я для закупівлі медичного обладнання, апаратів, приладів та інструментів, предметів догляду за хворими, спеціальних меблів та посуду, необхідних для лікування хворих. Розмір асигнувань встановлюється з урахуванням вже наявних обладнання та інвентарю та переліку основних предметів, намічених до придбання за планом матеріально-технічного постачання установи, а також нормативів фондообеспеченности. У процесі аналізу витрат на придбання обладнання та інвентарю перелік фактично придбаних предметів зіставляють з тим, який був передбачений при обгрунтуванні кошторису. За виявленими відхиленнями оцінюється виконання кошторису витрат на придбання обладнання за цільовим призначенням. На практиці є випадки, коли установи набувають зайве і непотрібне обладнання з метою заміни його новим, а також коли під виглядом зношеного достроково списують обладнання, фактично придатне або таке, яке можна відремонтувати або безоплатно передати іншим установам. Для виявлення таких фактів вивчають акти на списання основних засобів.

Інформація, релевантна " 5.4. Аналіз витрат за статтями кошторису "

- 2.2. Зміст, завдання і джерела інформації аналізу виконання кошторису витрат

аналізу виконання кошторисів витрат є оцінка ефективності використання виділених установі матеріальних, трудових і фінансових ресурсів, виявлення відхилень фактичних витрат від кошторисних призначень, а також кількісна оцінка впливу факторів , що викликали ці відхилення. Основними завданнями виконання кошторисів витрат є: - вивчення дотримання кошторисних призначень в цілому, а - 2.3. Аналіз бюджетного фінансування

аналізу фінансування, касових та фактичних видатків буде розглянута на прикладі установи сфери освіти - лінгвістичного університету. Діяльність лінгвістичного університету (далі - ЛУ) здійснюється на основі змішаного фінансування. Частину коштів на покриття витрат ЛУ надходить в порядку кошторисного фінансування з бюджету, частина - з позабюджетних джерел, основним з - 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів в системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, подстатей та елементів бюджетної класифікації, їх структура і динаміка за - 2.5. Факторний аналіз статей кошторису витрат

аналізу {foto19} Мінімальна заробітна плата на 01.01.2001 р. становила 500 тис. руб., на 01.10.2001 р. - 1 000 тис. руб. Розрахуємо середній коефіцієнт відношення до МЗП для планової чисельності студентів: (16? 3,9 + 34? 1,6 + 761? 2 + 670? 2,2 + 770? 2,6 + 687? 3) / 2938=2, 44. Для фактичної чисельності: (15? 3,9 + 42? 1,6 + 868? 2 + 709? 2,2 + 759? 2,6 + 449? 3) / 2 - 2.6. Аналіз касових та фактичних видатків

аналізу касові видатки порівнюються з фактичними. Як правило, вони не збігаються, тому також вивчаються причини відхилення касових та фактичних видатків. Дані про фактичні та касові видатки можна взяти зі Звіту про виконання кошторису витрат (форма № 2). У табл. 2.9 порівнюються касові та фактичні видатки ЛУ за 3-й квартал (наростаючим підсумком з початку року). Таблиця 2.9 - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 3.4. Аналіз складу і структури витрат

аналізу витрат прокуратури є: - склад і структура витрат; - зміна витрат за звітний період; - визначення факторів, що обумовлюють відхилення фактичних витрат від передбачених у кошторисі. Для вивчення складу і структури видатків установи їх групують за статтями бюджетної класифікації, потім визначають питому вагу кожної групи витрат в їх загальній сумі і - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 5.1. Аналіз виконання кошторису витрат лікарні за загальними показниками

аналізі виконання кошторису витрат бюджетної установи насамперед вивчаються склад і структура витрат. З цією метою витрати групуються за статтями бюджетної класифікації. Крім того, вони поділяються, по-перше, на поточні та капітальні, а по-друге, на залежні і не залежні від зміни показників мережі, штатів та контингенту. Склад і структура витрат за цільовим призначенням - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину