6.3. Аналіз руху та забезпеченості основними засобами

Установи набувають основні засоби за рахунок різних джерел - придбання за плату за рахунок коштів бюджету або за рахунок власних (позабюджетних) коштів; безоплатне надходження від фізичних та юридичних осіб; на умовах оренди.

На практиці збільшення основних засобів відбувається переважно за рахунок бюджетного фінансування. Причинами вибуття основних засобів можуть бути: повний фізичний знос, аварії, стихійні лиха, пожежі, порушення нормальних умов експлуатації, що призвели до непридатності об'єкти для подальшого використання; моральне старіння об'єктів; безоплатна передача об'єктів основних засобів іншим бюджетним установам і організаціям всередині міністерства (відомства) за розпорядженням вищестоящих органів; реалізація зайвих і непотрібних об'єктів основних засобів; реконструкція і технічне переозброєння та ін

Аналіз наявності та руху основних засобів установи проводиться на основі даних «Звіту про рух основних засобів» форма № 5 . Однак оскільки зазначений джерело за своєю суттю є однією з форм звітності, то він містить максимально узагальнену інформацію. У формі № 5 не відображається рух об'єктів основних засобів за їх видами і, крім того, повністю не розкриваються причини та напрямки вибуття об'єктів, а також джерела їх надходження. Тому з метою більш глибокого і детального аналізу наявності та руху основних засобів бюджетної установи необхідно додатково використовувати дані оперативного і поточного обліку (акти приймання-передачі основних засобів форми № 1; акти на списання (ліквідацію) основних засобів; дані інвентаризацій; інвентарні картки та їх опис; меморіальні ордери (накопичувальні відомості форми № 438 і форми № 274); книга «Журнал-Головна» та ін.)

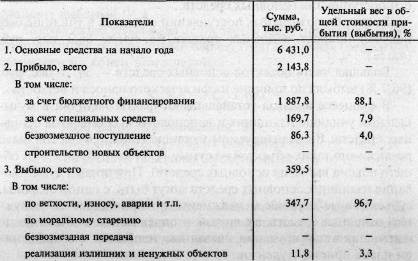

Результати аналізу наявності та руху основних засобів музичного училища представлені в аналітичній табл. 6.6.

Таблиця 6.6

Наявність і рух основних засобів

З таблиці видно, що протягом звітного року у музичному училищі відбувалося поповнення основних засобів за рахунок різних джерел на загальну суму 2 143,8 тис. руб. Також мало місце вибуття зайвих і фізично зношених об'єктів на суму 359,5 тис. руб.

В якості основного джерела надходження основних засобів в училище виступали бюджетні асигнування (1 887,8 тис. руб., Або 88,1% від загальної вартості прибулих за звітний рік об'єктів основних засобів).

Крім того, музичне училище набуло основних засобів на суму 169,7 тис. руб. за рахунок собственниех (позабюджетних) джерел, утворених за рахунок оплати за навчання студентів. Питома вага цього джерела склав 7,9% від загальної вартості які поступили основних засобів.

За рахунок безоплатних надходжень об'єктів у училище був отриманий приріст основних засобів на суму 86,3 тис. руб. (4,0%).

Велика частина об'єктів основних засобів - 347,7 тис. руб. (96,7%) вибула з причини їх фізичного зносу і старості.

У процесі аналізу встановлюють факти наявності в музичному училищі зайвих і невикористовуваних об'єктів основних засобів. В аналізованому училище (табл. 6.6) за рік було реалізовано таких об'єктів на суму 11,8 тис. руб. (3,3% від загального обсягу вибуття основних засобів). Причинами існування зайвих основних засобів можуть бути, з одного боку, суб'єктивні помилки менеджменту з придбання непотрібних основних засобів, а з іншого - певні об'єктивні зміни в ході навчання, пов'язані, наприклад, зі скороченням плану прийому студентів.

В результаті ліквідації основних засобів можуть утворюватися матеріали (запчастини, дрова, металобрухт тощо), які в подальшому використовуються на потреби установи або реалізуються за плату. При аналізі списання окремих об'єктів основних засобів з'ясовують вартість матеріалів, надісланих для ремонту та інших господарських потреб установи, так як вона ставиться на збільшення бюджетного фінансування або позабюджетних джерел.

Вивільнення об'єктів музичного училища з причини їх морального старіння не встановлено, що може бути пов'язано зі специфікою основних засобів аналізованого установи. Також не було фактів безоплатної передачі об'єктів основних засобів училищем іншим установам.

Аналогічний аналіз можна провести в розрізі окремих груп і видів основних засобів. Це дозволить більш глибоко вивчити склад і структуру надійшли і вибули об'єктів, доцільність їх придбання, а також обгрунтованість списання з балансу установи (організації).

Для загальної оцінки руху основних засобів установи використовують ряд коефіцієнтів, які відображають інтенсивність процесів надходження і вибуття об'єктів. Основними показниками є коефіцієнт оновлення (К0) і коефіцієнт вибуття (Кд).

Коефіцієнт оновлення обчислюється як відношення вартості надійшли за звітний період (рік) основних засобів до їх вартості на кінець цього періоду:

Ко=Сп / Ск? 100, (6.3)

де Ко - коефіцієнт оновлення,%;

Сп - вартість надійшли основних засобів, тис. руб.;

Ск - вартість основних засобів на кінець звітного періоду, тис. руб.

Цей коефіцієнт відображає інтенсивність оновлення (надходження) основних засобів в результаті введення в дію нових об'єктів, придбання або безоплатного отримання їх від інших організацій.

Важливо також оцінювати якісну сторону процесу оновлення основних фондів. Для цього необхідно приймати до уваги лише ті надійшли об'єкти, які відповідають сучасному рівню розвитку науки і техніки. Характеристикою даного процесу служить коефіцієнт прогресивності оновлення, який являє собою відношення вартості тільки прогресивних нововведених основних засобів до загальної їх вартості на кінець року.

Коефіцієнт вибуття характеризує ступінь інтенсивності вибуття основних засобів і розраховується як приватна вартості вибулих протягом звітного періоду (року) основних засобів та їх вартості на початок року:

Кв=Св / Сп? 100, (6.4)

де Kв - коефіцієнт вибуття,%;

Св - вартість вибулих основних засобів, тис. руб.;

Сп - вартість основних засобів на початок звітного періоду, тис. руб.

За даними табл. 6.6 можна розрахувати приведені коефіцієнти. Коефіцієнт оновлення основних засобів становив 26,1%, (2 143,8 / 8 215,3? 100), а коефіцієнт вибуття - 5,6% (359,5 / 6 431,0? 100).

Це дозволяє зробити висновок про значну інтенсивності оновлення основних засобів музичного училища (оновлення в 4,5 рази перевищує вибуття). Можна говорити про тенденції, що намітилася позитивної тенденції розвитку матеріально-технічної бази училища, наслідком якої стало, по-перше, збільшення основних засобів, а по-друге, зниження ступеня їх зносу.

Коефіцієнти оновлення та вибуття обчислюються не тільки в цілому по основних засобів установи, але й окремо по активній їх частині, окремим групам і основним видам.

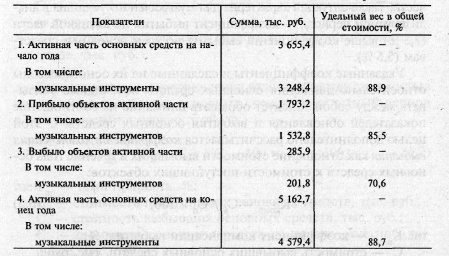

На підставі даних бухгалтерського обліку була встановлена наступна динаміка об'єктів основних засобів, що відносяться до активної частини (табл. 6.7).

Таблиця 6.7

Аналіз наявності та руху активної частини основних засобів

Таким чином, протягом аналізованого року в музичне училище надійшло об'єктів активної частини на суму 1 793,2 тис. руб., а вибуло - на суму 285,9 тис. руб. При цьому музичні інструменти займають найбільшу питому вагу в загальній вартості як прибулих (85,5%), так і вибулих (70,6%) об'єктів активної частини основних засобів.

На підставі даних табл. 6.7 можна розрахувати коефіцієнти оновлення та вибуття активної частини основних засобів музичного училища. Коефіцієнт оновлення активної частини складає 34,7% (1 793,2 / 5 162,7? 100), коефіцієнт вибуття - 7,8% (285,9 / 3 655,4? 100). Отже, оновлення активної частини основних засобів здійснюється з більшим ступенем інтенсивності, ніж їх вибуття.

Певний інтерес представляє зіставлення коефіцієнта оновлення, розрахованого за активної частини з коефіцієнтом поновлення, розрахованого для всіх основних засобів. Це дозволяє оцінити, за рахунок якої частини основних засобів відбувається їх оновлення. У нашому прикладі коефіцієнт оновлення по активної частини (34,7%) перевищує аналогічний коефіцієнт по всіх основних засобах (26,1%). Це є позитивною тенденцією - оновлення основних засобів відбувається за рахунок активної частини.

Аналогічне порівняння можна виконати і за коефіцієнтами вибуття. Якщо коефіцієнт вибуття за активної частини більше відповідного показника по всіх основних засобах, це свідчить про те, що вибуття основних засобів в установі здійснюється переважно за рахунок об'єктів активної частини.

Зазначені коефіцієнти і зроблені на їх основі висновки щодо руху основних засобів необхідно погоджувати між собою. Слід звертати увагу на співвідношення показників оновлення і вибуття основних засобів. З цією метою додатково розраховується коефіцієнт компенсації вибуття як відношення вартості вибулих протягом року основних засобів до вартості надійшли об'єктів:

Ккомп=Св / Сп? 100, (6.5)

де Ккомп - коефіцієнт компенсації вибуття,%;

Св - вартість вибулих основних засобів, тис. руб.;

Сп - вартість надійшли основних засобів, тис. руб.

Цей показник характеризує інтенсивність процесу заміщення вибувають основних засобів новими об'єктами. Для музичного училища характерна ситуація, при якій коефіцієнт компенсації вибуття основних засобів, розрахований за даними табл. 6.6, становить 16,8% (359,5 / 2 143,8? 100), а аналогічний показник за активної частини дорівнює 15,6% (285,9: 1 793,2? 100) (табл. 6.7). Ці коефіцієнти менше 100%, що вказує на переважно екстенсивні форми оновлення як всіх основних засобів, так і активної їх частини.

Крім розглянутих вище коефіцієнтів у процесі аналізу слід оцінювати значення темпів зростання і приросту основних засобів установи як в цілому, так і по окремих групах і видах.

Темп зростання - це відношення вартості основних засобів на кінець звітного періоду (року) до їх вартості на початок цього періоду:

Тр=Ск / Сп? 100, (6.6)

де Тр - темп зростання,%;

Ск - вартість основних засобів на кінець звітного періоду, тис. руб.;

Сп - вартість основних засобів на початок звітного періоду, тис. руб.

Темп приросту - це відношення різниці між вартістю надходження і вибуття основних засобів за звітний період до їх вартості на початок періоду:

Тпр=(Сп - Св) / Сп ? 100=Тр - 100, (6.7)

Де Тпр - темп приросту,%;

Сп - вартість надійшли основних засобів, тис. руб.;

Св - вартість вибулих основних засобів, тис. руб.;

Сп - вартість основних засобів на початок звітного періоду, тис. руб.;

Тр - темп зростання,%.

На підставі даних табл. 6.6 і 6.7 розрахуємо показники динаміки вартості основних засобів по музичному училищу.

Темп зростання основних коштів склав 127,7% (8 215,3 / 6 431,0? 100). Протягом звітного року загальна вартість всіх основних засобів училища зросла на 27,7%. Вартість об'єктів активної частини основних засобів музичного училища збільшилася на 41,2% (5 162,7 / 3 655,4? 100 - 100). Таким чином, приріст активної частини в училище здійснювався більш високими темпами (41,2%), ніж приріст всіх основних засобів (27,7%), що можна розглядати як позитивну тенденцію в діяльності установи.

Оцінку наявності та руху основних засобів установи слід проводити не тільки за певний звітний рік, а й за ряд років, що має на меті виявлення довгострокових тенденцій вартості динаміки коштів праці працівників бюджетної установи. Особливістю такого хронологічного аналізу основних засобів є забезпечення порівнянності вихідних даних про середньорічної вартості основних засобів, яка досягається за допомогою переоцінок та індексації.

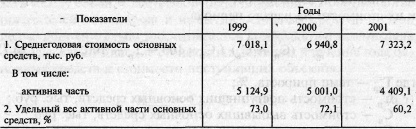

Простежимо динаміку вартості основних засобів музичного училища за три роки (табл. 6.8).

Таблиця 6.8

Аналіз динаміки основних засобів за 1999-2001 рр..

Протягом розглянутих років мало місце зменшення середньорічної вартості всіх основних засобів училища в 2000 р. і подальший її зростання в 2001 р. При цьому звертає на себе увагу факт скорочення питомої ваги вартості активної частини основних засобів в їх загальної вартості. Це може бути ознакою зниження функціонального потенціалу установи, скорочення його потужності і ділової активності.

В даний час гострим питанням для більшості бюджетних та наукових установ і організацій є їх забезпеченість основними засобами. На жаль, сьогодні рівень такої забезпеченості далеко не завжди відповідає потребам. Це пов'язано в основному з тим, що розмір, стан матеріально-технічної бази залежить, в першу чергу, від ресурсних можливостей, державного бюджету, а не від реальної потреби в основних засобах конкретних установ.

Особлива актуальність аналізу забезпеченості закладів засобами обумовлена необхідністю контролю за відповідністю фактичного їх наявності того оптимального значення, при якому установа в змозі нормально здійснювати своє функціональне призначення. Крім того, досить важливо виявляти надлишки основних засобів, які потім можна перерозподілити або між структурними підрозділами має їх установи, або між іншими установами, організаціями всередині міністерства (відомства), що дозволить задовольнити потребу зазначених структур в основних засобах і знизити бюджетні асигнування за відповідними статтями кошторису витрат. Таким чином, загальним критерієм аналізу забезпеченості закладів основними засобами є встановлення відповідності їх фактичної наявності реальним потребам установи.

Специфіка основних невиробничих фондів обумовлює необхідність багатоваріантної оцінки забезпеченості ними установ і, отже, припускає використання особливої системи різних показників. Різні об'єкти основних засобів бюджетних та наукових установ займають неоднакове місце як в процесі створення нематеріальних благ (послуг), так і в процесі їх споживання. Це вимагає розрізняти такі поняття забезпеченості основними засобами, як:

- забезпеченість засобами праці працівників установи як в цілому і в розрізі його окремих структурних підрозділів;

- забезпеченість засобами праці споживачів послуг установи.

Відповідно для характеристики забезпеченості основними засобами за напрямами їх функціонування використовуються такі узагальнюючі показники:

- фондоозброєність праці;

- фондооснащенность установи або його підрозділів;

- фондообеспеченность споживачів послуг.

Ці показники можуть мати як вартісну, так і натуральні одиниці виміру.

Показник фондоозброєності праці характеризує вартість основних засобів, що припадає на одного працівника установи. Розрізняють загальну фондоозброєність, озброєність активними основними засобами та технічну озброєність праці, які обчислюються за такими формулами:

ФВО=Зі / ЧРО, (6.8)

де ФВО - загальна фондоозброєність, тис. руб.;

Со - вартість всіх основних засобів, тис. руб;

ЧРО - загальна чисельність працівників, чол.

ФВА=Са / ЧРО, (6.9)

де ФВА - озброєність активними основними засобами, тис. руб.;

Са - вартість активної частини основних засобів, тис. руб.;

ЧРО - загальна чисельність працівників, чол.

ФВТ=Соб / ЧРосн, (6.10)

Де ФВТ - технічна озброєність праці, тис. руб.;

Соб - вартість обладнання (приладів, апаратів), тис. руб.;

ЧРосн - чисельність працівників провідної (основний) групи, чол.

Найбільш загальним оцінним показником є фондоозброєність провідної (основний) групи працівників установи активною частиною основних засобів або обладнанням (приладами, апаратами). Для музичного училища, зокрема, це буде вартість (кількість) музичних інструментів на одного викладача.

У ході аналітичної роботи вивчаються тенденції зміни показників фондоозброєності за ряд років, а також темпи їх зростання. Позитивно оцінюється зростання фондоозброєності, і особливо зростання технічної озброєності праці.

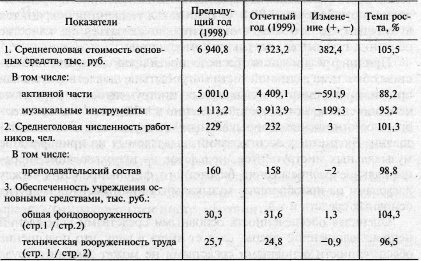

Розглянемо показники забезпеченості музичного училища основними засобами (табл. 6.9).

Таблиця 6.9

Аналіз забезпеченості установи основними засобами

Слід зазначити, що показник забезпеченості основними засобами знаходиться в прямій залежності від зміни середньорічної вартості основних засобів, і в зворотній - від зміни чисельності працівників.

В аналізованому музичному училищі встановлена позитивна тенденція збільшення загальної фондоозброєності всіх основних засобів на 1,3 тис. руб. (Темп росту - 104,3%). Це обумовлено тим, що за звітний період середньорічна вартість основних засобів збільшилася на 382,4 тис. руб., А штат працівників зріс всього на 3 людини. Приріст основних засобів відбувається більшими темпами (5,5%), ніж приріст чисельності працівників (1,3%).

Разом з тим забезпеченість музичними інструментами в розрахунку на одного викладача (технічна озброєність праці) в 2001 р.

Причинами зниження забезпеченості викладацького складу об'єктами активної частини можуть бути незадовільна організація ремонту музичних інструментів, у результаті чого вони списуються передчасно і у великих розмірах; недбале ставлення до музичних інструментів; недовикористання бюджетних асигнувань, що виділяються на придбання музичних інструментів, нецільове їх використання; нераціональний розподіл бюджетного фінансування між витратами на придбання музичних інструментів та інших основних засобів і т.д.

Оцінюючи забезпеченість основними засобами установ невиробничої сфери, слід мати на увазі, що підвищення забезпеченості основними засобами не може замінити праці працівників (викладачів). У зв'язку з індивідуальним характером функцій, що виконуються різними працівниками бюджетних та наукових установ, найчастіше має значення не стільки кількість основних засобів, що припадають на одного зайнятого, скільки комплектність оснащення установи всіма необхідними видами основних засобів. Для цього в процесі аналізу використовуються показники фондооснащеності, які характеризують рівень технічного забезпечення в цілому установи (у тому числі його підрозділів) і дозволяють оцінювати технічні умови та раціональність розміщення основних засобів по окремих структурних підрозділах, що забезпечують єдність і цілісність тих функцій, які покликане здійснювати установа .

Для кожного конкретного типу бюджетного та наукової установи відповідними міністерствами (відомствами) розробляється типовий перелік оснащення закладів та їх структурних підрозділів необхідними видами основних засобів з урахуванням характеру роботи і потреби. Порівняння фактичної наявності основних засобів у розрізі їх видів і груп з встановленим переліком дозволяє судити про ступінь укомплектованості навчальних кабінетів і класних кімнат (у школі), лабораторій і кафедр (у вузах), лікувальних кабінетів (в поліклініках чи лікарнях) і т.д.

Вивчення показників оснащеності аналізованого музичного училища здійснюється на підставі затвердженого Міністерством культури типового переліку. Крім того, в рамках самого училища розробляється узгоджений з вищим органом свій внутрішній документ, більш детально регламентує норми оснащення училища. Нормативи укомплектованості у зазначених переліках наводяться в натуральному (кількісному) виразі. У разі потреби може встановлюватися нормативна вартість основних засобів на основі діючих прейскурантів цін.

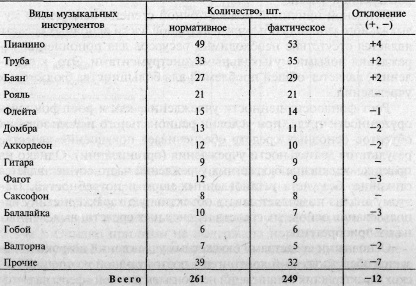

У табл. 6.10 відображені дані, що характеризують оснащення музичного училища об'єктами активної частини основних засобів (музичними інструментами).

Таблиця 6.10

Аналіз оснащення установи музичними інструментами

У музичному училищі не витриманий встановлений обов'язковий мінімум наявності музичних інструментів - відсутню їх кількість складає 12 одиниць. Причому по семи з чотирнадцяти аналізованих груп музичних інструментів фактичне їх кількість менше нормативного, а лише за трьома видами (рояль, гітара, гобой) фактична кількість одно нормативному. Разом з тим по ряду різновидів музичних інструментів має місце невелике перевищення фактичних показників над нормативними: піаніно (на 4 одиниці), труба (на 2 одиниці), баян (на 2 одиниці). Раніше в табл. 6.4 «Вікова структура активної частини основних засобів» було встановлено, що основна кількість цих груп інструментів відносяться до віковими групами від 10 і більше років. Це означає, що дані інструменти є застарілими і мають значну ступінь зносу. Отже, встановленими фактами перевищення фактичної кількості над нормативним з таких видів музичних інструментів, як піаніно, труба і баян, не може бути дана позитивна оцінка, так як в структурі цих інструментів велика питома вага тих з них, за якими нормативний термін служби давно закінчився і які підлягають першочерговій заміні.

Основною причиною недостатній мірі оснащення музичного училища об'єктами активної частини основних засобів є відсутність необхідних ресурсів для поповнення установи новими музичними інструментами. Це, на жаль, є спільною проблемою для більшості бюджетних установ.

Зростання фондооснащеності установи, як і зростання фондоозброєності праці, за умови раціонального використання об'єктів основних засобів забезпечує підвищення якості результатів діяльності установи (організації). Однак на практиці оснащення бюджетних установ часто здійснюється стихійно, без урахування встановлених норм і потреб. Тому аналіз дозволяє давати об'єктивну характеристику використання основних засобів і коштів, виділених на їх придбання.

Основними засобами бюджетних установ широко користується обслуговується контингент, тому однією з специфічних характеристик організацій невиробничої сфери є забезпеченість установ основними фондами в розрахунку на одиницю контингенту (наприклад, на одного студента, учня, хворого і т.д.).

Фондообеспеченность споживачів послуг установи слід розглядати окремо по кожному виду основних засобів. Так, по будівлях і спорудах забезпеченість оцінюється шляхом порівняння готівкової їх площі на одиницю контингенту до встановлених будівельними нормами і правилами. Дані про фактично наявної площі та кубатуре'зданій, часу їх побудови та іншу інформацію можна отримати з технічних паспортів об'єктів та з інвентарних карток аналітичного обліку за формою № ОЗ-6. Після вивчення цих даних робиться висновок про забезпеченість установи будівлями.

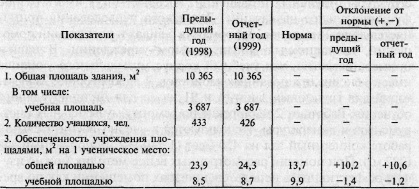

Розглянемо приклад музичного училища (табл. 6.11).

Таблиця 6.11

Аналіз забезпеченості установи площами

Наведені розрахунки забезпеченості училища площами показують, що в попередньому році (2000) на одного учня доводилося 23,9 м2 загальної площі, а в звітному - 24,3 м2, що в обох випадках значно перевищує встановлену норму (13,7 м2). Однак при цьому не витримана нормативна забезпеченість навчальною площею в розрахунку на одне учнівське місце. Недолік навчальної площі у попередньому році склав 1,4 м2, у звітному - 1,2 м2.

Основними факторами, що впливають на відхилення від норм забезпеченості площами, є загальна (навчальна) площа будівлі та кількість учнів. За аналізовані роки загальна і навчальна площа будівлі не змінювалася і надалі не планується здійснювати нове будівництво (добудову). Це означає, що єдиною причиною зміни фактичної забезпеченості площею в розрахунку на одного учня є чисельність контингенту. Збільшення (або зменшення) кількості учнів відбувається, головним чином, за рахунок зміни плану прийому на навчання на платній основі, що регламентується Міністерством культури. У результаті складається суперечлива ситуація, коли, з одного боку, музичне училище, відчуваючи потребу в грошових ресурсах, зацікавлене в зростанні контингенту, що навчається на платній основі, а з іншого - це призводить до порушення встановлених норм забезпеченості навчальними площами.

Одним з напрямків аналізу є вивчення складу і структури окремих приміщень, які можуть мати різне функціональне призначення. Для такого дослідження застосовується додаткова інформація про види і призначення приміщень, наявних в аналізованому установі. У нашому прикладі відомо, що навчальний корпус музичного училища має 8 спеціалізованих кабінетів, 1 лабораторію, 28 аудиторій для групових занять та 91 клас для індивідуального навчання. Працюють 2 майстерні з ремонту музичних інструментів та апаратури. Використовуються у навчально-виховній роботі концертний зад на 450 місць (1240 м2) і спортивний зал (322 м2). За допомогою розглянутих вище методик можна вивчати ефективність використання цих приміщень як за часом, так і по потужності їх функціональної завантаження.

Інформація, релевантна "6.3. Аналіз руху та забезпеченості основними засобами"

- 6. Заробітна плата та засоби існування

аналіз ринку не можна вважати повним і задовільним з логічної точки зору. Абсолютно безглуздим було б обмежувати каталлактіческіе вишукування проблемами визначення товарних цін і процентних ставок, а ставки заробітної плати приймати як історичну даність. Економічна теорія, гідна свого імені, повинна мати що сказати щодо заробітної плати крім того, що вона - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

аналізу. Так, основні виробничі фонди беруть участь у створенні матеріальних благ і в міру зносу поступово переносять свою вартість на продукт праці у вигляді амортизації. Невиробничі основні фонди не беруть безпосередню участь у виробництві матеріальних благ, функціонують в якості предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення - 6.2. Аналіз складу, структури і стану основних засобів

аналізі основних засобів бюджетної установи доцільно вивчити їх натурально-речовий зміст. Перш за все це обумовлено тим, що основні невиробничі фонди неоднорідні, кожен з конкретних об'єктів виконує свою функцію і має своє цільове використання. Така обставина викликає необхідність їх класифікації за різноманітними ознаками. У бюджетних установах - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

аналізу їх руху. Такий аналіз дозволяє виявити повноту витрачання матеріальних цінностей за призначенням і зміна їх залишків. При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух - 8.3. Аналіз витрат на продукти харчування та їх руху

аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином: РП=К? Д? ДР. (8.2) Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином: - вплив зміни кількості ліжок:? РПК - 9.1. Значення, завдання та інформаційна база аналізу праці та заробітної плати

аналізу. Значення аналізу праці та заробітної плати обумовлюється необхідністю постійного визначення резервів поліпшення якості роботи закладів охорони здоров'я, підвищення ефективності використання робочої сили та ефективності витрачання бюджетних коштів, що виділяються на оплату праці працівників системи охорони здоров'я. Далі аналіз праці та заробітної плати проводитиметься на прикладі