7.4. Аналіз руху матеріальних цінностей та зміни їх залишків

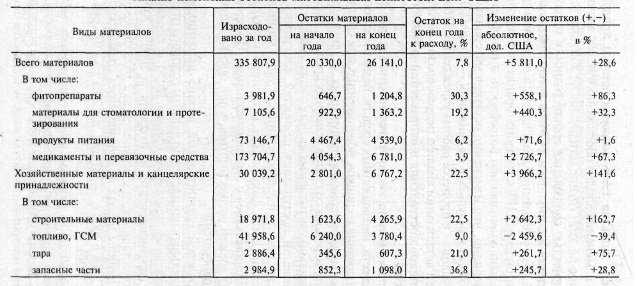

При аналізі, перш за все, доцільно дати загальну характеристику руху матеріалів: збільшення або зменшення їх залишків, зіставлення сум залишків з витраченими на потреби установи сумами за рік і за іншими показниками річного звіту про рух матеріальних цінностей (форма № 6). При цьому з метою забезпечення порівнянності даних на початок і кінець року переведемо їх в умовні одиниці з урахуванням того, що середньомісячний курс долара США (за комерційним банкам) в грудні 2000 р. склав 669 руб., А в грудні 2001 р. - 1180 руб. (Табл. 7.19).

Таблиця 7.19

Аналіз зміни залишків матеріальних цінностей, дол. США

Як видно з таблиці, залишки матеріалів в ТМО на кінець року збільшилися на 28,6% порівняно з залишками на початок 2001 р. Найбільше зростання залишків (на 141,6%) відзначається з господарських матеріалами. Їх збільшення в основному відбулося в результаті накопичення будівельних матеріалів для проведення поточних і капітальних ремонтів.

Значно (на 86,3%) зросли також залишки фітопрепаратів у зв'язку з розширенням діяльності з їх заготівлі в самому ТМО.

Збільшення ж залишків на кінець року в порівнянні з їх наявністю на його початок по інших групах матеріальних цінностей - тарі (на 75,7%), медикаментів і перев'язувальних засобів (на 67,3%), стоматологічним матеріалами (на 32,3%), запасним частинам (на 28,8%) пов'язано з перевищенням надійшли цінностей над витраченими в результаті їх додаткового придбання за рахунок бюджетних асигнувань. Крім цього, за деякими матеріалами (медикаментів, запасним частинам) слід відзначити скорочення їх витрати, що також сприяє накопиченню і, відповідно, збільшенню залишків матеріальних цінностей.

Всього лише на 1,6% зросли залишки продуктів харчування. Така зміна цілком обгрунтовано, оскільки значне зростання залишків по цій групі матеріалів не допускається у зв'язку з необхідністю дотримання термінів придатності продуктів.

Залишки ж палива і ПММ на кінець 2001 р. скоротилися на 39,4%. Це зменшення пояснюється в основному перекладом системи опалення ЦРЛ з твердого палива на природний газ і, отже, зменшенням потреби у придбанні палива.

Очевидно, що зміна залишків матеріальних цінностей відбувається в результаті їх руху - надходження і вибуття матеріалів - в процесі роботи установ. Тому для подальшої деталізації аналізу доцільно здійснити оцінку джерел надходження і напрямів вибуття матеріальних ресурсів.

Залишки матеріалів можуть збільшуватися за рахунок фінансування з бюджету, позабюджетних коштів, безоплатного надходження, оприбуткування надлишків, виявлених при знятті залишків, оприбуткування матеріалів, отриманих від ліквідації основних засобів, перенесення з рахунків основних засобів, МБП, матеріалів, неправильно обліковуються на цих рахунках. Аналіз цих можливих напрямків надходження цінностей конкретно для ТМО був проведений при оцінці забезпеченості закладів матеріальними ресурсами, коли фактичні джерела надходження матеріалів зіставлялися з запланованими.

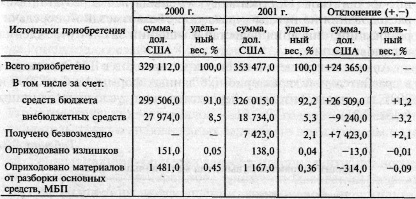

Проведемо порівняльний аналіз джерел надходження матеріальних цінностей за даними річного звіту про рух матеріальних цінностей (форма № 6) та довідки про рух сум фінансування з бюджету за 2000 і 2001 рр.. При цьому для порівнянності показників за 2 роки переведемо їх в умовні одиниці виходячи зі сформованого середньорічного курсу долара США в 2000 р. - 337 руб., А в 2001 р. - 976 руб. за 1 дол. США (табл. 7.20).

Таблиця 7.20

Динаміка зміни джерел надходження матеріальних цінностей

Як видно з таблиці, в 2001 р. джерела надходження матеріалів у порівнянні з попереднім роком зросли на 24 365,0 дол. США. Як і в попередньому році, основним джерелом фінансування матеріальних витрат є кошти бюджету. Причому в 2001 р. їх частка в загальному обсязі грошових коштів зросла на 1,2% і збільшилася в порівнянні з 2000 р. на 26 509,0 дол. США. Частка ж позабюджетних коштів скоротилася з 8,5% у 2000 р. до 5,3% в 2001 р., що слід охарактеризувати як негативну тенденцію, що вимагає вживання заходів щодо її ліквідації.

Зменшилася і сума оприбуткованих матеріальних цінностей, отриманих від ліквідації основних засобів, МБП з 1 481,0 дол. США в 2000 р. до 1 167,0 дол. США в 2001 р., незважаючи на те що в звітному році в загальній сумі було списано більше МБП і основних засобів. Тому в даному випадку для виявлення можливих прихованих резервів додаткових джерел отримання матеріальних цінностей необхідно перевірити правильність списання предметів, наявність компетентного фахівця у складі ліквідаційної комісії та його думки про непридатність об'єктів основних засобів до подальшої експлуатації та переліку цінностей, які підлягають оприбуткуванню після розбирання, а також повноту оприбуткування цих матеріальних цінностей.

Крім того, додатковим джерелом надходження матеріалів в 2001 р. стало їх безоплатне отримання від установ своєї системи на суму 7 423,0 дол. США.

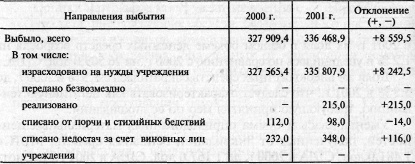

Далі після проведеного аналізу джерел придбання матеріальних ресурсів необхідно вивчити напрямки вибуття матеріалів, що також впливає на зміну їх залишків. Залишки можуть зменшуватися в результаті їх витрачання на потреби установи, безоплатної передачі, реалізації, списання нестач і розкрадань за рахунок установи і винних осіб.

Аналіз напрямків вибуття матеріалів у ТМО проведемо в порівняльній характеристиці даних форми № 6 за 2000 і 2001 рр.., Попередньо перерахувавши їх в умовні одиниці (табл. 7.21).

Таблиця 7.21

Аналіз напрямків вибуття матеріальних цінностей

В ТМО в основному матеріали витрачаються на потреби установи. У 2001 р. також незначна частина матеріальних цінностей, що знаходилися в надлишку, була реалізована (на загальну суму 215,0 дол. США). У зв'язку з псуванням було списано матеріалів на суму 98,0 дол. США, що на 14,0 дол. США менше, ніж у 2000 р. Крім цього, в звітному році були виявлені нестачі цінностей на суму 348,0 дол. США, які віднесені на винних осіб.

Далі необхідно зіставити залишки матеріалів на кінець звітного року в розрізі облікових груп з вартістю витрачених за рік на потреби установи цінностей. Це дозволить оцінити стан запасів матеріалів, що грає важливу роль у безперебійному забезпеченні ними установ.

З даних табл. 7.19 видно, що загальний залишок матеріалів на кінець року склав 7,8% до вартості матеріалів, витрачених за рік. Водночас залишки запчастин складають 36,8%, фітопрепаратів - 30,3%, господарських матеріалів та канцелярського приладдя - 22,5%, тари - 21,0%, стоматологічних матеріалів - 19,2% річного витрати, що свідчить про значних запасах по цих групах матеріалів.

Раніше наявність великих запасів матеріальних цінностей свідчило про нераціональне використання бюджетних асигнувань та порушення фінансової дисципліни. Суми наднормативних запасів підлягали заліку при фінансуванні.

В даний час такий підхід до аналізу залишків матеріальних цінностей скасований, а норми запасів за матеріалами не встановлюються. Але з метою забезпечення нормальної діяльності організації це не скасовує необхідність визначення цих норм та здійснення контролю за підтриманням запасів матеріальних цінностей на відповідному рівні.

Норми запасів матеріалів встановлюються у відсотках до річної потреби по кожному виду матеріалів окремо.

Для визначення норми запасу матеріалів в днях необхідно розрахувати, насамперед, середньоденний залишок по кожному виду матеріальних цінностей за кілька років. Середньоденний залишок визначають підсумовуванням фактичних залишків на перше число кожного місяця або кварталу і на кінець року і діленням отриманої суми відповідно на 13 або на 4. Щоб встановити фактичні запаси в днях, отриманий середньоденний залишок множать на 360 і твір ділять на суму витрачених на потреби установи за рік матеріалів.

На підставі затверджених норм запасів матеріалів і продуктів харчування в днях обчислюють нормативи запасів у грошовому вираженні. Вони визначаються діленням річної суми витрати по звіту на 360 і множенням результату на норму запасу в днях. Якщо норма запасу затверджена у відсотках, сума річного витрати множиться на норму запасу у відсотках і ділиться на 100.

У зв'язку з тим що визначення норм запасів - досить трудомісткий процес, це доцільно робити хоча б за основними видами матеріальних цінностей, від забезпеченості якими в першу чергу залежить ступінь задоволення потреб обслуговується контингенту в послугах, що надаються, а також якість послуг.

Інформація, релевантна " 7.4. Аналіз руху матеріальних цінностей та зміни їх залишків "

- 7.3. Аналіз ефективності використання матеріалів

аналізу для оцінки рівня використання матеріальних цінностей фактичний їх витрата порівнюється з нормативним. Результат виражається в економію або перевитрату окремих видів матеріальних ресурсів. При цьому слід враховувати, що не всяка економія заслуговує позитивної оцінки. Особливе значення має не економія взагалі, а якими засобами вона досягнута. Наприклад, економія у витратах на - 4. Визначення купівельної спроможності грошей

аналізу та відомості. Пояснити явище теоретично означає знайти причину його появи в дії загальних принципів, які вже містяться в теоретичній системі. Теорема регресії відповідає цим вимогам. Вона знаходить причину специфічно грошової мінової цінності засобу обміну в його функції засобу обміну і теоремах визначення цінності і встановлення цін, розроблених в загальній теорії - Коментарі

аналізу відтворення і розподілу суспільного продукту. Вони вважали, що чистий продукт створюється тільки сільськогосподарською працею. Виступали проти меркантилізму, були прихильниками вільної торгівлі. Ідеї фізіократів проклали шлях, по якому йшли Адам Сміт і за ним весь вік. [12] Laissez faire може бути визначена як доктрина, що вимагає мінімального втручання - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 3.3. Аналіз фактичних і касових видатків прокуратури

анализируемому установі. Таблиця 3.6 Аналіз співвідношення касових та фактичних видатків, млн руб. {Foto32} {foto33} В установі касовий витрата в цілому перевищує фактичний на 65,4 млн руб. Таке перевищення спостерігається за видатками на придбання матеріалів для поточних господарських цілей (31,9 млн руб.), На відрядження (6,1 млн руб.), Оплату транспортних послуг (5,4 млн руб.) І - 5.2. Аналіз співвідношення касових та фактичних видатків лікарні

аналізу з'ясовуються причини відхилень касових та фактичних видатків за окремими статтями. За подстатье 1.10.01.00 «Оплата праці робітників і службовців» фактичні витрати, як правило, вище касових. Зазвичай це обумовлено тим, що нарахування заробітної плати передує її видачі. У звітному періоді відхилення склало 609,2 млн. руб. у зв'язку з нарахуванням заробітної плати за другу половину - 7.1. Інформаційна та методична база аналізу матеріальних цінностей

аналізу матеріалів на прикладі територіального медичного об'єднання (ТМО), яке включає центральну районну лікарню і амбулаторно-акушерські пункти. У процесі здійснення своєї діяльності ТМО систематично набуває і витрачає різні матеріальні цінності. Під матеріальними цінностями розуміють речові елементи, використовувані в процесі господарської діяльності в - 7.2. Аналіз забезпеченості установи матеріальними цінностями

аналізу насамперед визначається рівень матеріалопотребленія і його зміна в порівнянні з попередніми роками. Він вимірюється вартістю витрачених матеріальних ресурсів у звітному році на потреби установи в розрахунку на одне ліжко. Рівень матеріалопотребленія доцільно розраховувати як в цілому по всіх спожитим матеріалами, так і по кожній групі окремо. Але при цьому необхідно - 8.2. Аналіз забезпеченості продуктами харчування і джерел їх придбання

аналізований період (2001 р.), який дорівнює 351,2%. Необхідні дані для аналізу складу і структури залишків продуктів харчування представлені в табл. 8.1. Таблиця 8.1 Склад і структура залишків продуктів харчування {foto115} З даних таблиці видно, що якщо не забезпечувати порівнянність цін, то залишки продуктів харчування в сумарному вираженні на кінець року порівняно з залишками - 8.3. Аналіз витрат на продукти харчування та їх руху

аналізу витрат на харчування необхідно визначити кількісний вплив кожного з факторів. У цих цілях зручно застосовувати спосіб абсолютних різниць. Факторна модель виглядає наступним чином: РП=К? Д? ДР. (8.2) Тоді вплив факторів на абсолютне відхилення фактичних витрат на харчування від планового можна визначити наступним чином: - вплив зміни кількості ліжок:? РПК