12.9. Аналіз стану запасів

Великий вплив на виробничі результати і фінансовий стан підприємства надає якість виробничих запасів. З метою нормального ходу виробництва і збуту продукції запаси повинні бути оптимальними.

Накопичення великих запасів свідчить про спад активності підприємства. Великі надпланові запаси призводять до заморожування оборотного капіталу, уповільнення його оборотності, в результаті чого погіршується ФСП. Крім того, збільшується податок на майно, виникають проблеми з ліквідністю, збільшується псування сировини і матеріалів, ростуть складські витрати, що негативно впливає на кінцеві результати діяльності.

У той же час недолік запасів (сировини, матеріалів, палива) також негативно позначається на фінансовому становищі підприємства, так як ростуть ціни за терміновість поставок, скорочується виробництво продукції у зв'язку з простоями, підвищується чутливість до зростання цін на сировинні ресурси, зменшується сума прибутку. Тому кожне підприємство повинно прагнути до того, щоб виробництво вчасно і в повному обсязі забезпечувалось усіма необхідними ресурсами і в той же час щоб вони не залежувалися на складах.

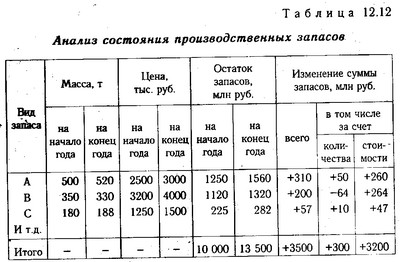

Аналіз стану виробничих запасів необхідно починати з вивчення їх динаміки та перевірки відповідності фактичних залишків їх плановій потребі. На аналізованому підприємстві залишок виробничих запасів збільшився за звітний рік в 1,35 рази. Такий приріст виправданий, оскільки оборот підприємства за цей період зріс в 1,45 рази.

Розмір виробничих запасів у вартісному вираженні може змінитися як за рахунок кількісного, так і вартісного (інфляційного) факторів. Розрахунок впливу кількісного (К) і вартісного (Ц) факторів на зміну суми запасів (3) по кожному виду здійснюється способом абсолютних різниць:

Дані, наведені в табл. 12.12, показують, що збільшення суми виробничих запасів відбулося не стільки за рахунок їх кількості, скільки за рахунок зростання їх вартості у зв'язку з інфляцією.

Аналіз сосотоянія виробничих запасів

Період оборотності запасів (сировини і матеріалів) дорівнює часу зберігання їх на складі від моменту надходження до передачі у виробництво.

Наведені дані свідчать про прискорення оборотності запасів, а, отже, про підвищення ділової активності підприємства. Уповільнення оборотності запасів може відбутися за рахунок накопичення зайвих, неходових, залежаних матеріалів, а також за рахунок придбання додаткових запасів у зв'язку з очікуванням зростання темпів інфляції, страйків і дефіциту.

Тому слід з'ясувати, чи немає в складі запасів неходових, залежаних, непотрібних матеріальних цінностей. Це легко встановити за даними складського обліку або сальдові відомості. Якщо по якомусь матеріалу залишок великий, а витрати протягом року не було або він був незначним, то його можна віднести до групи неходових запасів. Наявність таких матеріалів говорить про те, що оборотний капітал заморожений на тривалий час у виробничих запасах, у результаті чого сповільнюється його оборотність. На нашому підприємстві їх є на суму 270 млн руб.

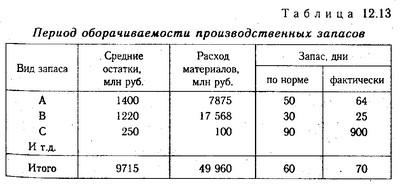

Для оперативного управління запасами робиться більш детальний аналіз їх оборотності по кожному виду.

Період оборотності виробничих запасів

З таблиці. 12.13 видно, що фактична тривалість обороту капіталу в запасах значно вище нормативної як в цілому, так і по окремих видах матеріалів, а за матеріалом З запаси створені на 2,5 року і перевищують нормативні у 10 разів. Отже, даному підприємству потрібно більш ефективно управляти матеріальними активами, не допускаючи утворення наднормативних запасів.

На багатьох підприємствах велику питому вагу в поточних активах займає готова продукція, особливо останнім часом у зв'язку з конкуренцією, втратою ринків збуту, низькою купівельною спроможністю суб'єктів господарювання і населення, високою собівартістю продукції, неритмичностью випуску та відвантаження та ін Збільшення залишків готової продукції на складах підприємства призводить також до тривалого заморожування оборотного капіталу, відсутності грошової готівки, потреби в кредитах і сплати відсотків по них, зростання кредиторської заборгованості постачальникам, бюджету, працівникам підприємства з оплати праці і т.

Тривалість знаходження капіталу в готовій продукції. (ПГП) дорівнює часу зберігання готової продукції на складах з моменту надходження з виробництва до відвантаження покупцям:

Тривалість знаходження капіталу в готовій продукції

Для аналізу складу, тривалості і причин утворення наднормативних залишків готової продукції по кожному її виду використовуються дані аналітичного і складського обліку, інвентаризації та оперативні відомості відділу збуту, служби маркетингу. З метою розширення та пошуку нових ринків збуту необхідно вивчати шляхи зниження собівартості продукції, підвищення її якості та конкурентоспроможності, структурної перебудови економіки підприємства, організації ефективної реклами і т.д.

Значна питома вага в поточних активах на багатьох підприємствах займає незавершене виробництво. Збільшення залишків незавершеного виробництва може свідчити, з одного боку, про розширення виробництва, а з іншого - про уповільнення оборотності капіталу у зв'язку із збільшенням тривалості виробничого циклу.

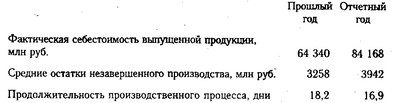

Тривалість виробничого циклу дорівнює часу, протягом якого з сировини виробляються готові товари:

Тривалість виробничого циклу дорівнює часу

На даному підприємстві тривалість перебування коштів у процесі виробництва зменшилася з 18,2 днів у минулому році до 16,9 днів у звітному році. Необхідно проаналізувати також тривалість процесу виробництва по кожному виду продукції та встановити фактори її зміни. Період виробничого циклу залежить від рівня техніки, технології, організації виробництва, матеріально-технічного постачання й інших факторів. Скорочення його свідчить про підвищення ділової активності підприємства.

Інформація, релевантна " 12.9. Аналіз стану запасів "

- Питання 55. Показники статистики товарних запасів

аналіз стану і динаміки товарних запасів. Показники обсягу товарних запасів (у натуральному і вартісному вираженні) можуть бути розраховані як в цілому, так і по підприємствам, фірмам, регіонам: 1) резервний або страховий обсяг товарних запасів; 2) мінімально допустимий обсяг товарних запасів; 3) максимальний обсяг товарних запасів . До основних показників статистики товарних запасів - 1.3. Потоки і запаси

стан якого показника на даний момент часу (сума грошей на певну дату; капітал, наявний в економіці країни; державний борг; чисельність безробітних на кінець року; національне багатство і т.п .). Потоки характеризують зміну якого показника за певний проміжок часу (заробітна плата за місяць; інвестиції в економіку країни за квартал; дефіцит - 11. АНАЛІЗ ВНУТРІШНЬОГО СЕРЕДОВИЩА

аналізу - виявити стратегічну ситуацію всередині підприємства, що характеризує поточний стан бізнесу і використання різноманітних ресурсів. По суті, аналіз внутрішнього середовища підприємства мало відрізняється від принципів, що використовуються при аналізі зовнішнього середовища. Тут також широко використовується SWOT аналіз, що виявляє сильні і слабкі сторони підприємства. У цьому випадку розглядаються всі сфери - 56. ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

аналіз фінансового стану підприємства - актуальна проблема для всіх без винятку користувачів інформацією. Головна мета аналізу фінансового стану підприємства - своєчасно виявляти і усувати недоліки, наявні при використанні коштів, і забезпечувати платоспроможність підприємства. Для оцінки стійкості фінансового стану підприємства використовується система - Три групи найважливіших макроекономічних показників

аналізі , принципово поділяються на три групи: потоки, запаси (активи) і показники економічної кон'юнктури. Потоки відображають передачу цінностей суб'єктами один одному в процесі економічної діяльності, запаси - накопичення і використання цінностей суб'єктами. Потоки являють собою економічні параметри, значення яких вимірюється в одиницю часу , як правило, в розрахунку на рік. - 5. КОПАЛИНИ РЕСУРС

станах - твердому, рідкому і газоподібному. Поклади корисних копалин мають різний ступінь вивченості і різну ступінь точності оцінки. У Росії розрізняються чотири категорії запасів за ступенем їх разведанности і кількісної визначеності - А, В, С1 і С2. Категорія А - детально розвідані родовища з точно визначеними межами залягання; В - розвідані родовища з - Га

запаси природного газу Світовий енергетичної конференцією в Детройті визначалися в 540 трлн. м3. Є й інші, більш пізні дані. Згідно з ними в світі є природного газу (у перекладі на умовне паливо) 79 млрд. т достовірних запасів і 276 млрд. т ймовірних запасів (відповідно 66 трлн. та 230 трлн. м3 в натуральному вираженні). Найбільш великі достовірні запаси газу знаходяться в - 54. ОЦІНКА ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА

стану, коли запаси і витрати (З) менше суми власного оборотного капіталу (скоба) і кредитів банку під товарно матеріальні цінності (КРтмц), тобто 3 <скобами + КРтмц, а коефіцієнт забезпеченості запасів і витрат джерелами коштів (К) більше одиниці: Коз=(скобами? КРтмц) / 3> 1. (15) 2. Нормальна стійкість, при якій гарантується платоспроможність підприємства за умови 3= - 52. АНАЛІЗ АКТИВІВ ПІДПРИЄМСТВА

аналізі активів підприємства приділяється вивченню стану, динаміки і структури основних фондів, оскільки вони займають основну питому вагу в довгострокових активах підприємства. При вивченні складу основних засобів потрібно з'ясувати співвідношення їх активної і пасивної частин, так як від оптимального їх поєднання багато в чому залежать фондовіддача і фінансовий стан підприємства. При аналізі дебіторської - Модель рівноваги «вилучення - ін'єкції»

стану ЧВП або ВВП є зіставлення вилучень і ін'єкцій. Під вилученнями (витоками) розуміються заощадження, які викликають скорочення витрат на споживання, під ін'єкціями - інвестиції, які збільшують споживання, тобто витрати на засоби виробництва. Таким чином, інвестиції можна розглядати як відшкодування коштів, вилучених у формі заощаджень. Отже, при будь-якому значенні - Виробництво мінеральної сировини і розміщення його запасів

запасів у різних підсистемах світового господарства. Розвинені країни виробляють понад 30% непаливної мінеральної сировини, що приблизно збігається з розвіданими запасами, але 43% видобутої у світі нафти. Великими виробниками сировинних матеріалів виступають країни, що розвиваються, що зосередили близько половини їх видобутку, у тому числі - понад половину марганцю, ніобію, олова, кобальту, бокситів і