12.2. Аналіз формування позабюджетних коштів вузу

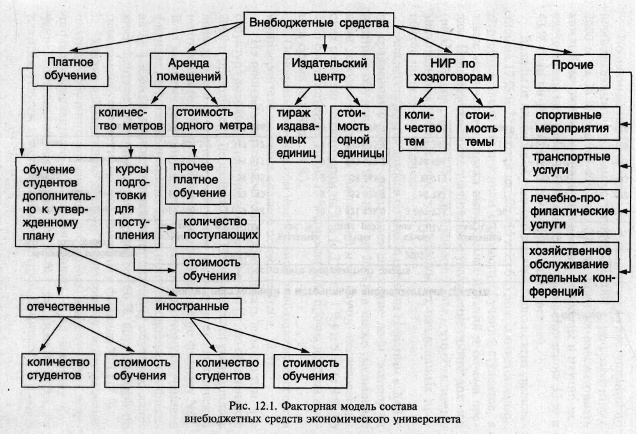

1) навчання студентів на платній основі додатково до затвердженого державним замовленням контингенту студентів;

2) курси та факультети підготовки молоді для вступу до вищих навчальних закладів; поглиблене вивчення окремих предметів;

3) видавничі послуги;

4) орендна плата за надання приміщення, обладнання, технічних засобів;

5) інші доходи.

На підставі даної класифікації можна побудувати таку факторну модель складу позабюджетних коштів економічного університету (рис. 12.1).

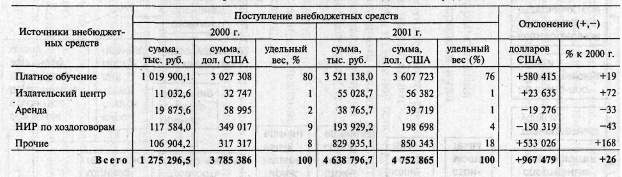

Вивчення виконання кошторису позабюджетних коштів починається з аналізу джерел їх утворення. У процесі аналізу встановлюється склад позабюджетних коштів і виконання плану з надходжень поточного року в цілому і по кожному їх виду. Аналіз утворення позабюджетних коштів кожного виду має особливості, обумовлені характером даних коштів, виробничих показників для визначення розміру надходжень. При цьому враховується, що дохідна частина кошторису та звіту містить відомості про надходження і джерела грошових коштів (табл. 12.1). У таблиці наводяться дані для характеристики виконання кошторису за доходами вищого навчального закладу і порівняння надходжень минулого і звітного року.

Таблиця 12.1

Аналіз надходжень і джерел позабюджетних коштів

За даними таблиці видно, що загальна сума надходжень з позабюджетних коштів збільшилася в 2001 г, у порівнянні з 2000 р. на 26% (на 967 479 дол. США). Якщо ж розглядати кожне джерело, то видно, що доходи від оренди та науково-дослідних робіт з госпдоговорами зменшилися на 33% і 43% (або на 19 276 і 150 319 дол. Відповідно).

Доходи від платного навчання і видавничого центру збільшилися на 19% і 72% (або на 580 415 та 23 635 дол. Відповідно). Це зумовлено збільшенням вартості навчання студентів, а також збільшенням тиражу видань, що випускаються і обсягу продажів. Спостерігається також значне збільшення інших доходів (на 533 026 дол., Або 168% порівняно з 2000 р.), що пояснюється значним збільшенням сум доходів від нарахованих відсотків за вкладами у банку.

Аналіз структури доходів з позабюджетних коштів у 2001 р. порівняно з 2000 р. показує зниження частки доходів від платного навчання на 4% (з 80% до 76%), а також зменшення частки доходів від оренди приміщень і від науково-дослідних робіт з госпдоговорами на 1% (з 2% до 1%) і 5% (з 9% до 4%) відповідно. Але на 10% зросла частка інших доходів у загальній сумі (з 8% до 18%).

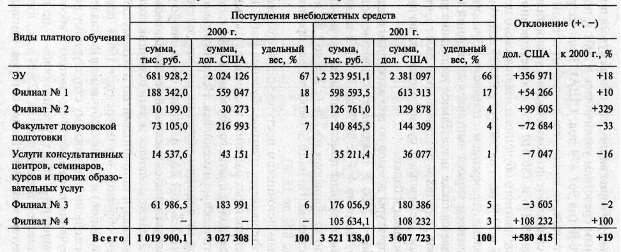

Основним джерелом надходження позабюджетних коштів в університеті є платне навчання (табл. 12.2).

Таблиця 12.2

Аналіз надходжень позабюджетних коштів від платного навчання

З проведених розрахунків можна зробити висновок про те, що структура доходів від платного навчання в 2001 р. порівняно з 2000 р. практично не змінилася. Незначно зменшилася частка доходів від платного навчання на факультеті довузівської підготовки (з 7% до 4%) і платного навчання по філії № 3.

Аналіз змін по кожному структурному підрозділу платного навчання показує, що доходи в абсолютних величинах, порівняно з 2000 р. зменшилися - по платному навчанню довузівської підготовки (на 72684 дол., Або на 33%), по платних послуг консультативних центрів, семінарів, курсів та інших освітніх послуг (на 7074 дол., або на 16%), по платному навчанню у філії № 3 (на 3605 дол., або на 2%). Значно збільшилися (на 99605 дол., Або в 3 рази в порівнянні з 2000 р.) доходи від платного навчання у філії № 2.

Всього доходи по платному навчанню збільшилися в 1,2 рази. Прийомом абсолютних різниць можна розрахувати вплив таких чинників, як кількість студентів, яких навчають на платній основі, і вартість навчання одного студента. У 2000 р. чисельність платних студентів склала 6613 чоловік, в 2001 р. - 5 173 особи. Вартість навчання у 2000 р. в середньому була 460 дол. США, а в 2001 р. - 700 дол. США (вартість для різних категорій студентів різна: для студентів стаціонару та заочного відділення, для вітчизняних та іноземних студентів, для студентів факультету довузівської підготовки). Методику розрахунку впливу факторів з використанням прийому абсолютних різниць можна представити у вигляді наступних формул:

де КФ, ПФ - вплив відповідно фактора кількісного (кількості студентів) і якісного (вартість навчання) порядку;

КФфакт, КФплан - абсолютне значення величини кількісного чинника відповідно за звітом і за планом (база);

ПФфакт, ПФплан - абсолютне значення величини якісного чинника відповідно за звітом і за планом (база).

Згідно з наведеними формулами, вплив факторів на величину доходів від платного навчання визначається в наступному порядку.

1. Вплив кількості студентів, що навчаються на платній основі:

(5173 - 6613)? 460=-662400 дол.

2. Вплив вартості навчання:

(700 - 460)? 5173=+ 1241520 дол.

За результатами розрахунків видно, що доходи від платного навчання зросли в 2001 р. за рахунок збільшення якісного фактора (вартості навчання). Зміна кількісного фактора (кількості студентів) зменшило доходи, але в меншій мірі, ніж вони виросли.

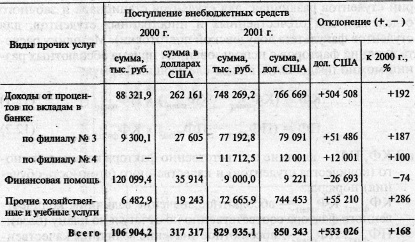

Аналіз інших доходів з позабюджетних коштів представлений в таблиці 12.3.

Таблиця 12.3

Аналіз інших доходів з позабюджетних коштів

З даної таблиці можна зробити висновки про те, що відбулося значне збільшення практично по всіма видами «інших доходів». Найбільше збільшення доходів від інших господарських та навчальних послуг (на 286% порівняно з 2000 р.) пояснюється активізацією роботи університету в цьому напрямку (реалізація надлишкового майна, проведення семінарів, спортивних та розважальних заходів, послуги з відновлення втрачених документів та ін

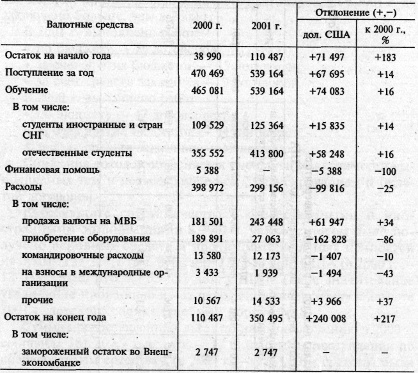

Економічний університет також отримує доходи і здійснює видатки за валютними коштами (табл. 12.4).

Таблиця 12.4

Аналіз доходів і витрат за валютними коштами

З даної таблиці можна зробити висновки про те, що в 2001 р. надходження валютних коштів збільшилися на 14% порівняно з 2000 р., витрати ж знизилися на 25%, що призвело до збільшення залишку на кінець року в 3,2 рази порівняно із залишком на кінець року в 2000 р.

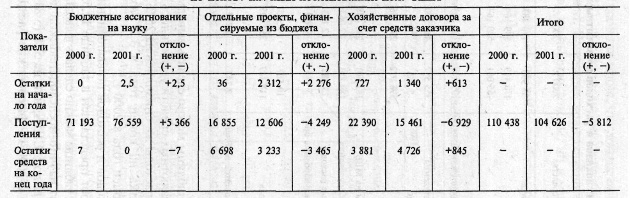

Аналіз доходів і витрат з виконання науково-дослідних робіт представлений в таблиці 12.5.

Таблиця 12.5

Аналіз доходів і витрат університету по центру наукових досліджень, дол. США

За даними таблиці можна зробити висновки про те, що в 2001 р. надходження від науково-дослідної діяльності зменшилися на 5812 дол. США, або на 5% (5 812/110438? 100%) порівняно з 2000 р., фактичні витрати збільшилися на 992 дол. США, або на 0,9% (992/108539? 100%). Це є негативним моментом, так як доходи не покривають витрати. Якщо ж аналізувати кількість договорів, то в 2001 р. їх укладено більше, ніж у 2000 р. У 2001 р. виконано робіт:

- по бюджету - 76 договорів;

- за рахунок інших бюджетів - 15 договорів;

- за рахунок коштів замовника - 9 договорів.

У 2000 р. виконано робіт:

- по бюджету - 47 договорів;

- за рахунок інших бюджетів - 11 договорів;

- за рахунок коштів замовника - 13 договорів.

Зниження доходів пояснюється зменшенням вартості виконуваних тим і несвоєчасним фінансуванням і оплатою договорів.

В результаті співпраці з вітчизняними та іноземними організаціями в 2001 р. університетом було отримано основних засобів та інших матеріальних цінностей на суму 127 224,7 тис. руб., Або 130 353 дол. США (у 2000 р. - 18 053,5 тис. руб. - 53587 дол. США). Таке значне збільшення відбулося через передачі університету в серпні 2001 р. дитячого садка (навчальний корпус № 8).

Сума наданих пільг з оподаткування в 2000 р. склала 781 302,9 тис. руб. - 17% від суми надходження з позабюджетних коштів (у 2000 р. - 9%). Ці кошти були спрямовані на придбання обладнання і матеріальних цінностей.

На закінчення можна зробити висновок про те, що в 2001 р. порівняно з 2000 р. доходи значно зросли за рахунок збільшення доходів від платного навчання, діяльності видавничого центру та інших видів доходів. Але намітилася тенденція зниження доходів від таких джерел, як оренда приміщень та науково-дослідні роботи за госпдоговорами. Зниження частки доходів від платного навчання пов'язаний з відміною навчання на денному підготовчому відділенні факультету довузівської підготовки (залишилися тільки курси) і відсутністю попиту на деякі семінари, що проводяться консультативним центром.

Інформація, релевантна " 12.2. Аналіз формування позабюджетних коштів вузу "

- 2.4. Аналіз позабюджетних коштів

аналізу позабюджетних коштів в системі освіти є наступні показники: - доходи і витрати за видами діяльності та в розрізі структурних підрозділів установи, їх склад, структура і динаміка за аналізований період у порівнянні з планом (кошторисом); - витрати за видами діяльності в розрізі статей, частин і елементів бюджетної класифікації, їх структура і динаміка за - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, що забезпечують створення різних споживчих вартостей - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

аналіз за локальними кошторисами окремих установ, за зведеними кошторисами однотипних бюджетних установ та зведеним кошторисам міністерств як в цілому, так і в розрізі окремих установ. Виходячи з двоїстого характеру всі витрати бюджетних установ поділяються на касові та фактичні. Касовими видатками (КР) вважаються всі суми, перераховані з поточного рахунку у відділенні казначейства в - 10.4. Аналіз фонду заробітної плати

аналіз заробітної плати є найбільш складним і важливим ділянкою аналітичної роботи в науковій організації. Таблиця 10.9 Структура укрупненої кошторису витрат НДІ {foto172} Необхідно також відзначити, що в даний час для установ науки і наукового обслуговування проблема оплати праці є однією з найбільш актуальних. У сучасних складних економічних умовах держава не - 11.1. Зміст і завдання аналізу розрахункових операцій, джерела інформації для аналізу кредиторської та дебіторської заборгованості

аналіз їх впливу на економічну діяльність установи. Для проведення аналізу дебіторської та кредиторської заборгованості обраний науково-дослідний інститут (НДІ) Національної академії наук. На основі даних бухгалтерського обліку проводиться аналіз розрахункових операцій, який дозволяє встановити законність здійснення розрахунків, а також утворення заборгованості, її стан по - 11.3. Аналіз складу, структури і динаміки кредиторської заборгованості

аналіз з дебіторською заборгованістю. Кредиторську заборгованість, як і дебіторську, вивчають в динаміці по установі в цілому, окремих її видах і сумам. Для аналізу використовується тільки достовірна інформація за видами та строками заборгованості. Для цього вивчаються контракти, договори, перевіряється точність записів в боргових зобов'язаннях і відомостей про сплату. При визначенні реального розміру - Глосарій

аналізу витрат, необхідних для відтворення активів підприємства Земельна рента - дохід від реалізації власності на землю Золотовалютний стандарт (Бреттон-Вудська валютна система) - світова валютна система, при якій долар США, а також в значно меншому обсязі англійський фунт стерлінгів здійснювали резервні функції поряд із золотом і могли для цих цілей розмінюватися на - 6.2. Зведене фінансове планування

аналізом досягнутого рівня мобілізації і використання фінансових ресурсів регіону, виявленням ступеня відповідності цього рівня потребам розвитку регіону. Інформаційною базою при розробці зведеного фінансового балансу регіону є: дані територіальних економічних, фінансових, статистичних органів, функціональних підрозділів територіальних органів влади, економічні - 7.4. Аналіз бюджету

аналізу: - оцінка кінцевих результатів складання і виконання бюджету; - обгрунтування фінансово-бюджетної політики уряду та адміністрацій територій; - обгрунтування параметрів показників при формуванні бюджетів; - виявлення факторів і причин, що зробили вплив на невиконання планових показників бюджету; - обгрунтування прийняття та перевірка виконання постанов і рішень - 19.2. Основи планування бюджетних витрат

аналіз передбачуваних проектів витрат і звітів про використання коштів; - контроль за ефективним і економним витрачанням коштів. Відповідно з бюджетними правами, наданими виконавчим органам влади, вони мають право при складанні кошторисів витрат підвідомчих бюджетних установ збільшувати в межах наявних бюджетних коштів норми витрат на утримання цих