§ 9.3. Показники і нуги поліпшення використання основних виробничих фондів

Фондовіддача (Фо). Це найбільш узагальнюючий показник ефективності використання основних виробничих фондів характеризує обсяг робіт у грошовому обчисленні на один карбованець вартості фондів, що обчислюється за формулою:

(9.5)

де - обсяг будівельно -монтажних робіт, руб.; - середньорічна вартість основних виробничих фондів, руб.

Фондомісткість (). Вона показує, скільки використовується основних виробничих фондів для виробництва кожного рубля робіт. Цей показник, зворотний фондовіддачі, визначається за формулою

(9.6)

Фондовіддача при поліпшенні використання фондів повинна мати тенденцію до збільшення, фондомісткість - до зниження.

Фондо-, механо-, енергоозброєність праці. Ці показники визначаються відношенням: а) основних виробничих фондів (), б) вартості машин і механізмів (); в) вартості енергоустановок до чисельності працюючих ():

(9.7)

(9.8)

(9.9)

Показники екстенсивного використання основних фондів у часі. Вони характеризуються коефіцієнтом екстенсивного використання і коефіцієнтом змінності за формулами:

(9.10)

(9.11)

де фактично відпрацьований час даним видом основних фондів за рік, год.; календарне число робочих годин за рік (або нормативний час роботи за рік, встановлене Держбудом РФ для деяких типів машин і механізмів);,, - число однорідних машин і механізмів, що працюють в одну, дві і три зміни відповідно.

Показники інтенсивного використання основних фондів в одиницю часу. Вони характеризуються Коефіцієнтом інтенсивного використання:

(9.12)

де, - обсяг продукції чи робіт у натуральних показниках фактичний і максимально можливий (паспортний, проектний).

Показники оновлення основних фондів. Ці показники відображають скоріше не ступінь використання, а якісний склад груп виробничих фондів і характеризуються коефіцієнтами оновлення, вибуття, зносу, придатності, що визначаються за формулами:

(9.13)

(9.14)

(9.15)

(9.16)

де вартість нововведених виробничих фондів; той же вибулих; - те ж на кінець року; - те ж на початок року; - те ж балансова; - сума зносу.

Рентабельність основних виробничих фондів (). Вона визначається показником рентабельності,%, за формулою:

(9.17)

де балансовий прибуток будівельної організації за рік, р.; Середньорічна вартість основних виробничих фондів, що визначається за формулою (9.1), р.

Розрахунок перерахованих показників наявності та використання основних виробничих фондів здійснюється в ході аналізу результатів виробничої та господарської діяльності.

Величина і динаміка цих показників по кварталах і роках дозволяє якісно оцінити:

-технічну оснащеність будівельної організації та її збільшення або зниження;

-інтенсивність використання активної частини основних виробничих фондів;

-наявність зайвих основних виробничих фондів або необхідність їх придбання;

-економічну ефективність і віддачу використання основних фондів, вплив цього елемента витрат на собівартість будівництва і рентабельність організації.

В результаті поліпшення використання основних фондів у будівництві знижуються витрати на виконання будівельно-монтажних робіт, скорочуються терміни будівництва, підвищується його якість. У складі собівартості будівельно-монтажних paбот витрати на експлуатацію будівельно-монтажних машин і обладнання складають приблизно четверту частину. Це не найбільша частина всіх витрат у будівництві. Значно більше витрати на матеріали і на заробітну плату, тому матеріальні витрати і заробітна плата перебувають у центрі уваги господарників та економістів. Однак порівняно невелика величина витрат, пов'язаних з використанням основних фондів, не повинна заважати побачити прихований в ньому глибокий економічний сенс. Недолік уваги до ефективного і раціонального використання основних фондів у будівництві на практиці обертається зростанням витрат на їх експлуатацію, погіршенням структури, старінням парку будівельної техніки, збільшенням витрат на ремонт і погіршенням показників їх використання

Саме ці негативні явища фіксуються Держкомстатом РФ в його щоквартальних, піврічних і річних звітах, що публікуються в «Будівельної газеті». Окрім погіршення основного показника фондовіддачі, в цих звітах відзначається щорічне, починаючи з 1995 р., абсолютне зменшення парку всіх основних будівельних машин і механізмів та збільшення питомої ваги їх наявної кількості з виробленим терміном експлуатації.

Будівельники багато чим ризикують, використовуючи такі машини, але списати їх не можуть через неможливість заповнення їх вибуття новими машинами, випуск яких різко скоротився, а вартість зросла.

Таку техніку неефективно ремонтувати або модифікувати, оскільки зроблені витрати практично ніколи не окупаються. За чинним положенням амортизаційні відрахування на повне відновлення (реконструкцію) проводяться тільки в період нормативного терміну експлуатації. Отже, і для цілей накопичення амортизації тримати амортизовані основні фонди руйнівно. Необхідно їх рішуче списувати в металобрухт або реалізовувати за іншими варіантами.

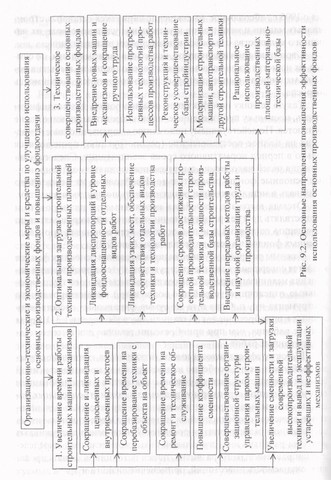

Звідси випливає гостра необхідність планувати і здійснювати інші організаційно-технічні заходи з поліпшення стану і використання всіх основних виробничих фондів по всіх напрямках (рис. 9.2).

Важливим резервом поліпшення використання основних фондів є вдосконалення їх структури шляхом придбання машин для механізації робіт з високим рівнем ручної праці (покрівельні, оздоблювальні, влаштування підлог та ін.), механізованого інструменту і т. п. Одна і та ж сума фінансових коштів, вкладених у придбання такої техніки, вивільняє в 1,3-1,5 рази більше робочих, ніж при придбанні техніки для високомеханізованих робіт.

Високу ефективність мають заходи, пов'язані з «розшивкою вузьких місць», особливо на підприємствах виробничої бази будівництва. Велики резерви, пов'язані з використанням організаційної структури управління парком будівельних машин і механізмів, зміцненням єдності будівельників і механізаторів з урахуванням особливостей їх інтересів. Особливої уваги на сучасному етапі розвитку російської економіки заслуговують питання розвитку індустріальної бази будівництва: визначення напрямів цього розвитку, пошук джерел фінансування, окупність інвестицій, застосування лізингу та ін

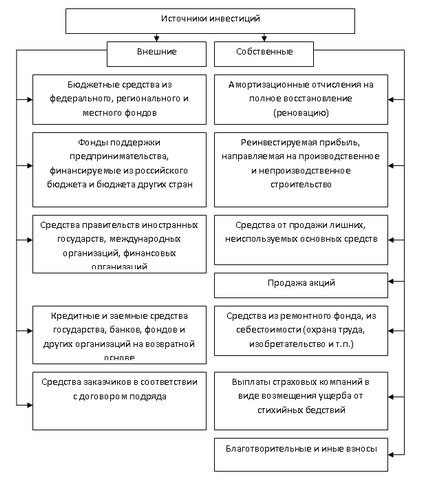

Малюнок 9.3 - Джерела інвестицій у створення основних фондів у будівництві

Незважаючи на велике число можливих джерел, мобілізація інвестицій для фінансування капітального будівництва та поповнення основних фондів зустрічає значні труднощі з -за кризового стану всієї інвестиційної сфери Росії, що підтверджується такими даними:

скорочуються обсяги інвестицій, через що не здійснюють не тільки розширене, але навіть і просте відтворення основного капіталу, коли реальні вкладення капіталу в 2.4-3.0 рази менше сум нарахованої амортизації;

не тільки знижуються обсяги інвестування, але і падає маса зношеного обладнання та будівельних елементів будівель. За оцінкою фахівців, частка затребуваного капіталу будівництві становить 55%, а інша частина знаходиться поза попиту і вимагає заміни на новій технологічній основі;

норма накопичення, яка визначається відношенням обсягу інвестицій до валового національного продукту, в Росії , за оцінкою ІСЕМВ РАН, істотно нижче, ніж у розвинених країнах (у США та ФРН - 20%, в Японії 30%, в Росії 15%), а обсяг реальних інвестицій в Росії становить лише близько 4-5% до валових інвестицій США , 7 - 8% - Японії, 15-16% інвестицій ФРН;

технологічна структура інвестицій, тобто частка активному їх частини, що створює продукцію, впала в Росії з 38% у 1990 р. до 23 % у 1997р.

Наведені показники свідчать про недосконалість інвестиційної політики та незавершеності проведеної економічної реформи. Для переходу до більш ефективної економічної політиці потрібні нові підходи, засновані як на розвитку ринкових механізмів, так і на посилення державного впливу в інвестиційній сфері.

Структура джерел інвестування на відтворення основних фондів будівництва в даний час характеризується невеликою часткою бюджетних коштів (не більше 10%), що виділяються будівельними організаціями відповідно до федеральними або регіональними програмами, і високою часткою власних коштів (до 80% їх загальної суми). Основним джерелом інвестування є амортизація: її частка становить понад 70% всього обсягу фінансування.

Інфляційні процеси в російській економіці і особливості амортизаційної політики призводять до положення, коли нарахованої амортизації не вистачає навіть для простого відтворення основних фондів. Інші джерела інвестицій або дефіцитні (бюджетні асигнування), або недоступні (кредити банків). Для того, щоб науково-технічний прогрес в будівництві не стримувався, потрібні інші способи активізації інвестиційної діяльності, одним з яких є лізинг. У розвинених країнах на частку лізингу припадає 2/3 виробничих інвестицій.

Інформація, релевантна " § 9.3. Показники і нуги поліпшення використання основних виробничих фондів "

- Питання 41. Показники стану, руху та використання основних фондів

показників, які характеризують стан і відтворення основних фондів. До показників стану основних фондів відносяться коефіцієнти зносу і придатності. Ці коефіцієнти можна розрахувати за станом як на початок, так і на кінець року. Коефіцієнт зносу основних фондів на початок року розраховується за формулою: {foto123} Станом на певну дату коефіцієнт зносу - 8.5 Показники використання основних фондів

показником, що характеризує використання основних фондів на підприємстві, є показник фондовіддачі (Фо). {Foto23} Він розраховується за формулою: {foto24} Якщо чисельник і знаменник формули фондовіддачі розділимо на середньоспискову чи-сельність промислово-виробничого персоналу (ППП), то отримаємо: {foto25} Ця формула може бути використана для більш детального - Питання 42. Статистика обладнання

показники потужності. Потужність - це здатність обладнання проводити певну роботу в одиницю часу. Потужність виробничого обладнання може характеризуватися різними показниками, наприклад кількістю виробленої продукції в одиницю часу, кількістю сировини, що переробляється в одиницю часу та ін Під потужністю енергетичного обладнання розуміється кількість - Терміни і поняття

основних фондів Вікова структура основних фондів Коефіцієнт вибуття основних фондів Коефіцієнт оновлення основних фондів Коефіцієнт зносу основних фондів Фондовіддача Капіталомісткість основного капіталу Амортизація основного капіталу Амортизаційні відрахування Амортизаційний фонд Прискорена амортизація Матеріаломісткість Оцінка підприємства (фірми) Прибутковий підхід в - 36. АНАЛІЗ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ФОНДІВ

показниками фондовіддачі і фондомісткості. Фондовіддача - це відношення суми виробленої продукції до середньорічної вартості ОПФ, а фондомісткість - величина, зворотна фондовіддачі. Показник фондовіддачі слід обчислити за ряд років для зіставлення в динаміці. На рівень фондовіддачі впливає не тільки сума виробленої продукції, яка залежить від ефективності використання потужності - 9.3 Показники рівня використання оборотних коштів

показниками використання оборотних коштів на підприємстві є коефіцієнт оборотності оборотних коштів і тривалість одного обороту. Коефіцієнт оборотності оборотних коштів {foto47} Коефіцієнт оборотності оборотних коштів (Коб) показує, скільки оборотів здійснили оборотні кошти за аналізований період (квартал, півріччя, рік). Він визначаються-ється за формулою: - 8.4 Відтворення основних фондів

показники: коефіцієнт оновлення основних фондів, коефіцієнт ви-буття основних фондів, фондоозброєність праці, технічна озброєність праці та др.: {foto20} Коефіцієнт приросту основних фондів (Кпр): Перевищення величини Кобн над величиною Квиб свідчить про те, що йде процес оновлення і зниження фізичного зносу основних виробничих фондів. Вибуття об'єкта - 7.3 Показники ефективності використання основних фондів

показників: 1. Фондовіддача (Фо). Характеризується обсягом товарообігу на одиницю (1 руб., 1 млн. руб.) Середньорічної вартості основних фондів:, де Т - товарооборот, ОФ - середньорічна вартість основних фондів; 2. Фондомісткість (Фе), показник, зворотний фондовіддачі, характеризує величину основних фондів на одиницю товарообігу: 3. Рівень активної частини основних фондів (Уа), - Питання 40. Характеристика наявності основних фондів на дату і в середньорічному численні. Баланси основних фондів по повній і залишкової вартості

показники: 1) наявність основних фондів на початок року (ПСН.Г.), 2) вартість основних фондів, що надійшли протягом року (П) за рахунок різних джерел; 3) вартість вибулих основних фондів протягом року (В) по всіх напрямках вибуття; 4) наявність основних фондів на кінець року (ПСК.Г.). Взаємозв'язок між показниками балансу характеризується рівністю види: ПСК.Г.=ПСН.Г. + П - - Ефективність виробництва, фактори, показники

показник норми прибутку значною мірою термінологічно трансформується в показник ефективності. Під ефективністю виробництва {ЕП) розуміється його результативність, обумовлена відношенням прибутку (Р) до витрат капіталу на купівлю засобів виробництва і робочої сили (К), що виступає як витрат виробництва товару. Як і показник норми прибутку, розраховується за формулою - 8.6 Шляхи поліпшення використання основних засобів фірми

поліпшення якості продукції; зниження податку на майно та збільшення чистого прибутку. Поліпшення використання основних засобів на підприємстві можна досягти пу-тем: - звільнення підприємства від зайвого устаткування, машин та інших основних засобів або здачі їх в оренду; - своєчасного і якісного проведення планово-попереджувальних та капітальних ре ремонтів; - придбання - 12.7. Аналіз складу, динаміки та стану основних засобів

показникам. Особлива увага приділяється вивченню стану, динаміки і структури основних засобів, оскільки вони займають велику питому вагу в довгострокових активах підприємства. Основні фонди підприємства діляться на промислово-виробничі і непромислові, а також фонди невиробничого призначення. Виробничу потужність підприємства визначають промислово-виробничі фонди. Крім - 11. Виробничий та інвестиційний потенціали.

використання зарубіжного досвіду, технологій та інвестицій передбачаються: розширення міжнародного співробітництва, активізація робіт з організації спільних та іноземних підприємств, холдингових і лізингових компаній, регіональних фінансово-будівельних груп, розвиток СЕЗ (вільних економічних зон). Нова форма залучення іноземних інвестицій - концесія - це договір про передачу в - 14. Резерви підвищення продуктивності праці

поліпшення організації виробництва, праці та управління. Резерви тісно пов'язані з факторами зростання продуктивності праці. Якщо той чи інший фактор розглядати як можливість, то використання пов'язаного з ним резерву - це процес перетворення можливостей у дійсність. Резерви зростання продуктивності праці об'єднати в такі групи: 1) резерви, що утворюються в результаті впливу - 14.1. Аналіз ефективності використання основних виробничих фондів (ОПФ)

показники рентабельності (відношення прибутку до середньорічної вартості основних виробничих фондів), фондовіддачі (відношення вартості виробленої або реалізованої продукції після вирахування ПДВ, акцизів до середньорічної вартості основних виробничих фондів), фондомісткості (зворотний показник фондовіддачі) питомих капітальних вкладень на один карбованець приросту продукції. Розраховується також - 14. КЛАСИФІКАЦІЯ ФАКТОРІВ І РЕЗЕРВІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА

показник або дане явище. Класифікація факторів дозволяє виявити причини досліджуваних явищ, точніше оцінити місце і роль кожного фактора у формуванні величини результативних показників. За характером дії фактори поділяються на інтенсивні та екстенсивні: перші забезпечують зміни, пов'язані з кількісним приростом результативного показника; другий дають приріст результуючого - 14.4. Методика аналізу та шляхи підвищення ефективності використання ресурсів організації торгівлі

показниками оцінки діяльності торгових організацій є прибуток і товарообіг в зіставлених цінах. Розглянемо методику розрахунку впливу використання функціонуючих застосованих ресурсів на динаміку цих показників. Вплив зміни ефективності використання конкретного виду застосованих ресурсів на динаміку товарообігу визначається за формулою: а) по основних фондах де? Т1 - 4. Фондова біржа і позабіржовий ринок

основних типи фондового ринку: біржовий і