4.2. Основні інструменти дискреційної фіскальної політики. Ефект мультиплікатора

Дискреційна фіскальна політика - проводиться за рішенням уряду зміна доходів і видатків державного бюджету з метою досягнення макроекономічної рівноваги на рівні повної зайнятості при відсутності інфляції.

Основні інструменти дискреційної фіскальної політики:

1. Зміна обсягу державних закупівель товарів і послуг (G).

2. Зміна суми прибуткового оподаткування (Т).

- Зміна обсягу державних закупівель товарів і послуг

У період економічного спаду з метою збільшення обсягу виробництва та зайнятості проводиться збільшення державних закупівель товарів і послуг. Тоді величина планованих витрат збільшується на величину приросту державних закупівель товарів і послуг? G.

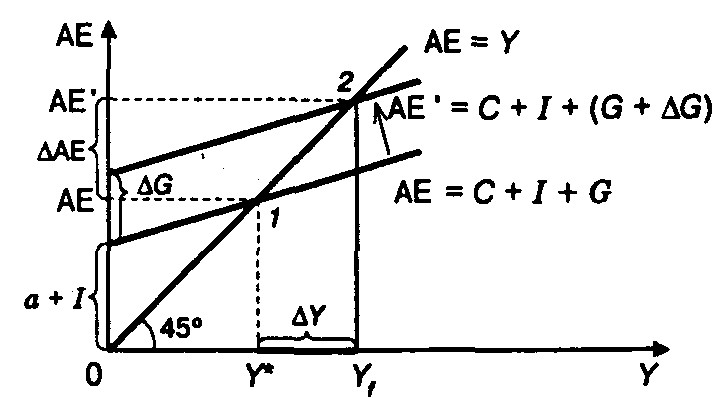

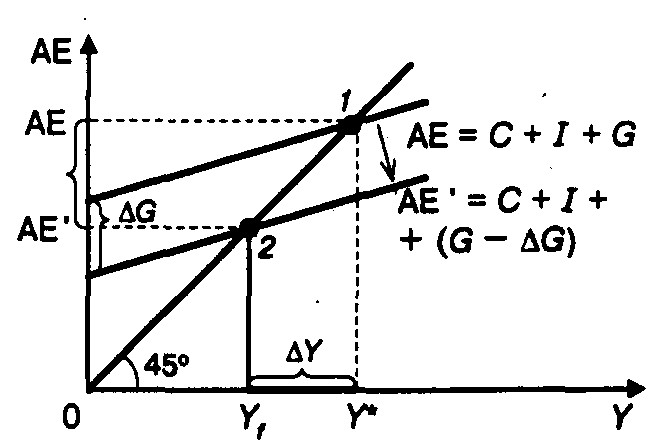

При цьому обсяг виробництва і сукупний дохід збільшуються більше ніж на? G завдяки ефекту мультиплікатора державних закупівель (рис. 4.2).

Збільшення державних закупівель товарів і послуг на? G зсуває функцію планованих витрат вгору і зміщує точку рівноваги з положення 1 в положення 2. Зміна обсягу державних закупівель має мультиплікаційний ефект, оскільки кінцеве збільшення планованих витрат? АЕ і сукупного доходу? Y більше, ніж вихідний приріст державних закупівель? G.

Рис.4.2. Ефект мультиплікатора державних закупівель при проведенні стимулюючої фіскальної політики

? Алгебра мультиплікатора державних закупівель.

За наявності державних закупівель товарів і послуг АЕ=С + I + G; тоді в точці рівноваги Y=С + I + G. Введемо в це рівняння споживчу функцію С=а + МРС - Y і отримаємо:

Вирішимо рівняння відносно Y:

Звідси очевидно, що

де

- мультиплікатор державних закупівель, що показує, у скільки разів кінцевий приріст сукупного доходу перевершує викликав його первісний приріст державних закупівель товарів і послуг. Оскільки МРС <1, то мультиплікатор державних закупівель завжди більше одиниці.

Слід зазначити, що точно такий же мультиплікаційний ефект дасть збільшення будь-яких автономних витрат (державних закупівель G, інвестиційних витрат I або автономного споживання a). Тому мультиплікатор більш розширено може бути названий мультиплікатором автономних витрат. У загальному вигляді:, де А - будь-який компонент автономних витрат.

? Економічний сенс мультиплікатора державних закупівель.

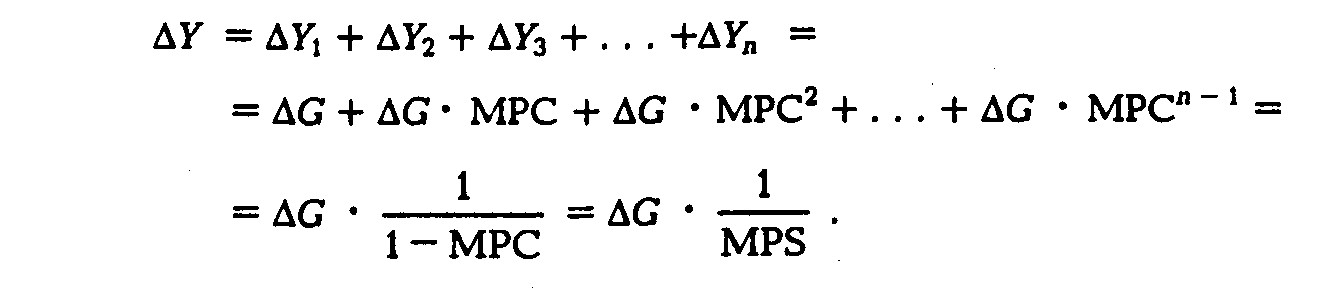

При збільшенні державних закупівель плановані витрати збільшуються на? G. У відповідь на ту ж величину зросте і обсяг виробництва, а значить, і сукупний дохід:

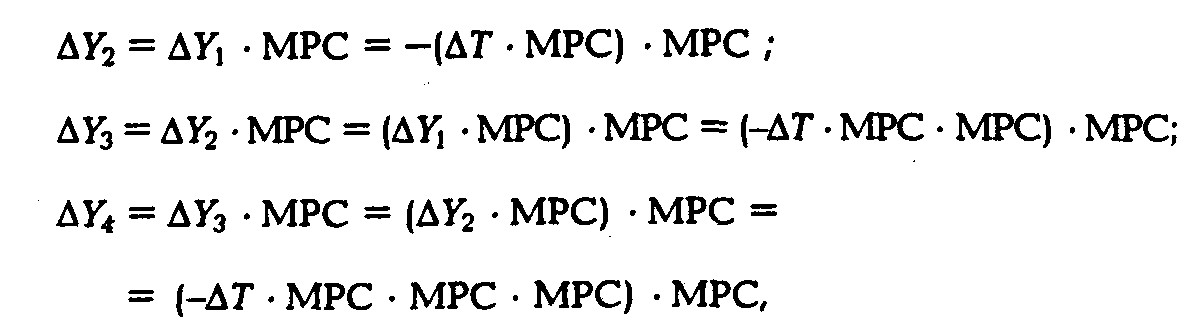

Зростання сукупного доходу викличе збільшення споживчих (а разом з ними і сукупних) планованих витрат на МРС -? Y1. Завдяки цьому обсяг виробництва, а значить, і сукупний дохід зростуть на ту ж величину:

Новий приріст доходу викличе нове збільшення споживчих (а разом з ними і сукупних) планованих витрат тепер уже на МРС -? Y .

Аналогічно наступне розширення обсягу виробництва і сукупного доходу буде:

і т.д. до нескінченності.

У загальному вигляді:

По закінченні процесу мультиплікаційного розширення доходів сумарний приріст сукупного доходу становитиме:

Звідси

Отже, збільшення державних закупівель призводить до багаторазового (мультипликативному) розширенню сукупного доходу і планованих витрат.

У період економічного підйому з метою зниження обсягу виробництва та зайнятості проводиться зменшення державних закупівель товарів і послуг. Тоді величина планованих витрат знижується на величину скорочення державних закупівель товарів і послуг? G. При цьому обсяг виробництва і сукупний дохід скорочуються більше ніж на? G завдяки ефекту мультиплікатора (рис. 4.3).

Рис.4.3. Ефект мультиплікатора державних закупівель при проведенні стримуючої фіскальної політики

Скорочення державних закупівель товарів і послуг на? G зсуває функцію планованих витрат вниз і зміщує точку рівноваги з положення 1 в положення 2. Зміна в автономних витратах має мультиплікаційний ефект, оскільки підсумкове скорочення планованих витрат? АЕ і сукупного доходу? Y більше, ніж первинне скорочення державних закупівель? G.

- Зміна суми прибуткового оподаткування

За наявності прибуткового оподаткування наявний дохід, що йде на споживчі витрати і заощадження, стає менше сукупного доходу на суму зібраних податків:

Yd=Y - T.

Тоді споживча функція приймає вигляд:

С=а + МРС? (Y - T).

У період економічного спаду з метою збільшення обсягу виробництва та зайнятості проводиться скорочення обсягу прибуткового оподаткування. При цьому наявний дохід домогосподарств зростає, і збільшується їх споживчий попит. Тоді обсяг планованих витрат зросте, і обсяг виробництва, і сукупний дохід теж збільшуються, причому більше ніж на величину скорочення податків завдяки дії податкового мультиплікатора.

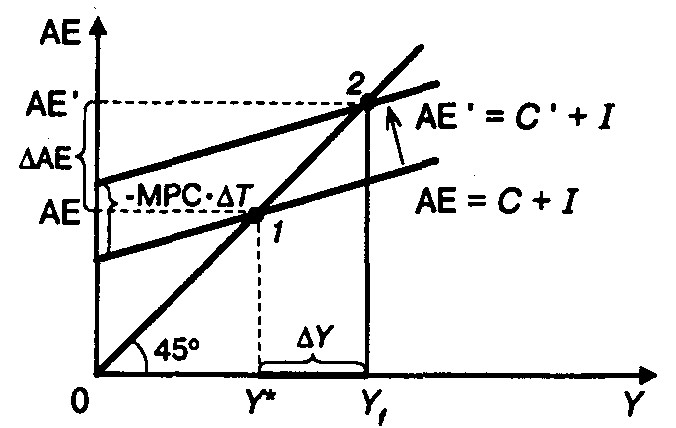

Графічне зображення ефекту податкового мультиплікатора при проведенні стимулюючої фіскальної політики представлено на рис. 4.4.

Рис. 4.4. Ефект податкового мультиплікатора при проведенні стимулюючої фіскальної політики

Скорочення прибуткових податків на? T збільшує наявний дохід домашніх господарств на ту ж величину (). Цей приріст наявного доходу буде витрачений на приріст заощаджень на суму MPS -=-MPS -? T і на збільшення споживчого попиту на суму МРС -=-МРС -? T. У результаті функція планованих витрат зрушиться вгору на МРС -? T, і точка рівноваги зміститься з положення 1 в положення 2. Зміна прибуткового оподаткування має мультиплікаційний ефект, оскільки кінцеве збільшення планованих витрат? АЕ і сукупного доходу? Y по модулю більше, ніж вихідне скорочення прибуткових податків? T.

? Алгебраїчні висновок податкового мультиплікатора.

За наявності прибуткових податків С=а + МРС - (Y - Т).

У точці рівноваги Y=С + I.

Введемо в це рівняння споживчу функцію С=а + МРС - (Y - Т) і отримаємо:

Y=а + МРС - (Y - Т) + I.

Вирішимо рівняння відносно Y:

Звідси очевидно, що

де

податковий мультиплікатор

- податковий мультиплікатор, що показує, у скільки разів кінцевий приріст сукупного доходу перевершує початкове зміна обсягу прибуткових податків. Знак «мінус» означає, що? Y і? T завжди мають різні знаки, тому що при збільшенні прибуткового оподаткування сукупний дохід скорочується, і навпаки. Оскільки МРС <1, то податковий мультиплікатор по модулю більше одиниці, але менше мультиплікатора державних закупівель.? Економічний сенс податкового мультиплікатора.

При скороченні прибуткового оподаткування плановані витрати збільшуються на МРС -? T. У відповідь на ту ж величину зросте і обсяг виробництва, а значить, і сукупний дохід:

Подальший розвиток процесу мультиплікативного розширення планованих витрат і сукупного доходу відбуватиметься так само, як і у випадку збільшення державних закупівель:

і т.д.

У загальному вигляді:

По закінченні процесу мультиплікаційного розширення доходів сумарний приріст сукупного доходу становитиме:

Отже, скорочення прибуткового оподаткування також призводить до багаторазового (мультипликативному) розширенню сукупного доходу і планованих витрат.

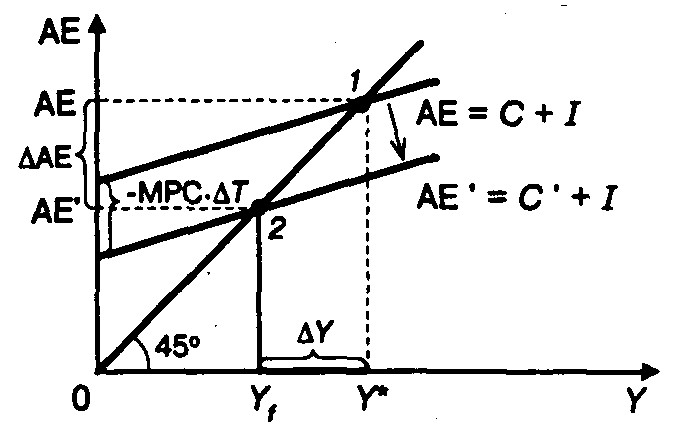

У період економічного підйому з метою зниження обсягу випуску і зайнятості проводиться збільшення обсягу прибуткового оподаткування. Тоді обсяг планованих витрат знизиться на? T - МРС. При цьому обсяг виробництва і сукупний дохід скорочуються більше ніж на? T завдяки дії податкового мультиплікатора (рис. 4.5).

Рис.4.5. Ефект податкового мультиплікатора при проведенні стримуючої фіскальної політики

Зростання прибуткових податків на? T викликає зниження наявного доходу на ту ж величину, а споживчого попиту - на? T? МРС. У результаті функція планованих витрат зсувається вниз, і точка рівноваги зміщується з положення 1 в положення 2. Збільшення обсягу прибуткового оподаткування має мультиплікаційний ефект, оскільки підсумкове скорочення планованих витрат? АЕ, обсягу виробництва і сукупного доходу? Y по модулю більше ніж початкове збільшення податків? T.

Таблиця 4.1. Інструменти фіскальної політики Стан економіки Вид фіскальної політики Зміна обсягу державних закупівель Зміна обсягу прибуткового оподаткування Економічний спад Стимулююча Збільшення Скорочення Економічний підйом Стримуюча Скорочення Збільшення

Інформація, релевантна "4.2. Основні інструменти дискреційної фіскальної політики. Ефект мультиплікатора"

- Типи фіскальної політики

інструменти фіскальної політики - пристрасть до стимулюючих заходів (скорочення податків - популярне в політичному плані захід, а ось збільшення податків може коштувати парламентаріям кар'єри). Проте максимально розумне застосування інструментів і автоматичною, і дискреційної політики може суттєво впливати на динаміку суспільного виробництва і зайнятості, зниження темпів - 4.1. Зміст і форми фіскальної політики

основних завдань фіскальна політика може бути двох видів (Табл.1): 1. Стимулююча фіскальна політика. Вона включає комплекс заходів, спрямованих на збільшення реальних обсягів ВВП, розширення ділової активності і збільшення зайнятості. Даная політика застосовується в період економічного спаду, тому вважається політикою економічного зростання. Вона передбачає зростання державних витрат і - Питання до іспиту

основні макроекономічні проблеми. 2. Валовий внутрішній продукт і способи його обчислення. 3. Номінальний і реальний ВВП. Індекси цін. 4. Чистий внутрішній продукт і чистий національний доход. Особистий дохід і наявний дохід. 5. Потенційний ВВП і закон Оукена. 6. Тіньова економіка: зміст, причини, форми і місце в ринковій системі. 7. Макроекономічна рівновага як - 8.1. Бюджетно-податкова політика та її види

основного засобу макроекономічного регулювання, досягнення стабільності економіки та зростання зайнятості виступають державні витрати. Важливу роль відіграє концепція мультиплікатора (множника). У макроекономічній теорії відомо кілька типів мультиплікаторів: мультиплікатор витрат, грошовий, податковий мультиплікатори. Останній множить, підсилює попит в результаті впливу податків - Словник термінів

основного капіталу. Безробіття - соціально-економічне явище, при якому частина економічно активного населення не зайнята у виробництві товарів і послуг. У реальному економічному житті безробіття - це перевищення пропозиції праці (обсягу робочої сили) над попитом на працю (кількістю робочих місць). ^ Бреттон-Вудська валютна система - світова валютна система, при якій долар США, - 12.2. Види та ефективність фіскальної політики

основного інструменту фіскальної політики залежить від загального курсу, що проводиться урядом. Якщо це «ліберальний» курс, що припускає широку участь держави в регулюванні змішаної економіки, то перевага віддається урядовим витратам, якщо це «консервативний» курс, орієнтований на звуження ролі держави та робить наголос на чисто ринковий механізм, то в цілях - 3. Бюджетно-податкова політика держави

основним напрямом було невтручання держави в економіку, збереження вільної конкуренції, використання ринкового механізму як головного регулятора господарських процесів. Економічна дійсність кінця 20 - початку 30-х років змусила переглянути цей курс як перестав відповідати реальним вимогам життя. Під впливом розвитку державно-монополістичного - ГЛАВА 7. ПОДАТКОВА СИСТЕМА І ФІСКАЛЬНА ПОЛІТИКА

основними рисами: - різко знижувалася прогресивність прибуткового оподаткування. Такі заходи здійснені в США, Великобританії, Японії, Італії, Канаді, Бельгії та інших країнах; - скоротилися ставки податку на прибуток підприємств. Зниження обкладення прибутку фірм стимулювали накопичення та інвестиції; - розширилася податкова база шляхом включення до неї раніше що не підлягають обкладенню джерел - Вплив інструментів фіскальної політики на сукупний попит

основним психологічним законом і сформулював таким чином: «Основний психологічний закон ... полягає в тому, що люди схильні, як правило, збільшувати своє споживання із зростанням доходу, але не в тій же мірі, як росте дохід ». Ставлення приросту споживання до приросту доходу Кейнс назвав граничною схильністю до споживання (mрс), а відношення приросту заощаджень до приросту доходу - - 8.4. Бюджетно-податкового (фіскальної) ПОЛІТИКА ДЕРЖАВИ. ПОНЯТТЯ ПОДАТКОВОГО мультиплікаторів і мультиплікаторів ДЕРЖАВНИХ ВИТРАТ

основної суми. Для того щоб дотримуватися графіка обслуговування боргу, уряд має зібрати у вигляді податків суму, не меншу, ніж N. Це означає, що співвідношення N / ВВП є нижній грані-цей ставки прибуткового податку: N / Y? T / Y, де N - виплати з обслуговування боргу; T - податкові надходження до бюджету; Y - сукупний дохід (або ВВП). Збільшення податків як умова