4.3. Комбінована фіскальна політика

Комбінована фіскальна політика - дискреційна фіскальна політика, що представляє собою застосування обох інструментів одночасно. Проведення такої фіскальної політики може призвести до утворення незбалансованості (ненульовому сальдо) державного бюджету.

Сальдо державного бюджету - різниця між сумою доходів та сумою витрат уряду.

Якщо в бюджетному році витрати уряду перевищували його доходи, то говорять, що державний бюджет зведений з негативним сальдо, або має місце дефіцит державного бюджету (бюджетний дефіцит).

Якщо в бюджетному році видатки уряду були менше його доходів, то говорять, що державний бюджет зведений з позитивним сальдо, або має місце профіцит державного бюджету (бюджетний надлишок).

Якщо в бюджетному році витрати уряду були рівні його доходам, то говорять, що державний бюджет зведений з нульовим сальдо, або має місце збалансований державний бюджет.

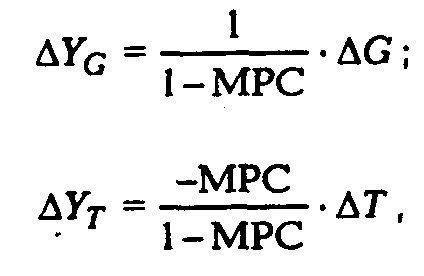

- Вплив одночасної зміни державних закупівель та прибуткових податків на обсяг виробництва і сукупний дохід

Кожне з цих фіскальних заходів надасть свій вплив на обсяг виробництва і сукупний дохід:

де -? YG зміну сукупного доходу, викликане зміною державних закупівель;? YT - зміна сукупного доходу, викликане зміною прибуткових податків.

Кінцеве зміна обсягу виробництва і сукупного доходу, очевидно, буде представляти собою сумарний результат цих двох фіскальних заходів:

- Комбінована фіскальна політика і проблема збалансованості бюджету

У період економічного спаду комбінована стимулююча фіскальна політика полягає в одночасному збільшенні державних закупівель товарів і послуг та скорочення обсягу прибуткового оподаткування, т.

Чи слід його уникати?

Припустимо, що уряд бажає стимулювати зростання обсягу виробництва та зайнятості за допомогою збільшення державних закупівель, уникаючи при цьому утворення бюджетного дефіциту. Тоді необхідно слідувати правилу? G=? T.

Підсумкове зміна обсягу виробництва і сукупного доходу буде являти собою сумарний результат цих двох фіскальних заходів:

Оскільки за умовою? G=? T, то

Отже, мультиплікатор збалансованого бюджету дорівнює 1, що рівнозначно відсутності мультиплікаційних ефектів. Тому дотримання правила збалансованості бюджету різко знижує ефективність політики державних витрат.

Висновок: під час економічного спаду комбінована фіскальна політика буде тим ефективніше, чим більшим бюджетним дефіцитом вона супроводжуватиметься.

- Способи фінансування бюджетного дефіциту

Існують наступні способи фінансування бюджетного дефіциту:

- емісійне фінансування;

- боргове фінансування.

Емісійне фінансування - позика грошей у центрального банку. Позитивна сторона - не скорочує економічну активність приватного сектора; негативна сторона - пов'язаний із збільшенням грошової маси і тому є потенційним джерелом інфляції. Тому такий спосіб фінансування бюджетного дефіциту називають також інфляційним.

Боргове фінансування - позика грошей у населення шляхом випуску облігацій державної позики. Позитивна сторона - відсутність потреби в додатковій емісії грошей.

За наявності податків сукупний дохід, зароблений домашніми господарствами, направляється ними на сплату податків, споживчі витрати і заощадження:

Y=Yd + T=C + S + T .

Слід зауважити, що в умовах рівноваги сукупний дохід дорівнює сумі планованих витрат:

Y=C + I + G,

звідси

С + S + T=С + I + G,

або

S=I + (G - Т)=I + Дефіцит державного бюджету.

За наявності дефіциту державного бюджету для його фінансування уряд займає кошти з того ж джерела, що й приватні підприємці, - із заощаджень домогосподарств. Тому всі додаткові заощадження, що виникли в результаті зростання сукупного доходу при проведенні стимулюючої фіскальної політики, підуть на оплату виникає при цьому бюджетного дефіциту, замість того щоб бути спрямованими на розширення інвестиційної активності приватного сектора.

Аналогічно в період економічного підйому комбінована стимулююча фіскальна політика полягає в одночасному скороченні державних закупівель товарів і послуг та збільшенні обсягу прибуткового оподаткування, тобто зводиться до зростання витрат і зниження доходів державного бюджету. При цьому утворюється бюджетний надлишок.

Висновок: під час економічного підйому комбінована фіскальна політика буде тим ефективніше, чим більшим бюджетним надлишком вона супроводжуватиметься.

Інформація, релевантна " 4.3. Комбінована фіскальна політика "

- 4. Розподіл доходів. Нерівність

комбінувати фактори виробництва, щоб оцінка граничної їх продуктивності дорівнювала сумі винагород, належних кожній окремій одиниці факторів. Відповідно до цієї теорії, Ціна=Граничним витратам=Сумі винагород граничних факторів виробництва=Сумі граничних виробник-ностей вартості факторів. У ринковій економіці ціна, регулююча попит і пропозиція факторів, - ГЛАВА 12. Мита

комбіновані або альтернативні. Адвалорні ставки визначаються у відсотках до митної вартості товарів. Специфічні ставки встановлюються в певній сумі до кількісної або ваговій одиниці виміру товарів (наприклад, в ЕКЮ за 1 декалітр). Комбіновані (альтернативні) ставки поєднують елементи двох перших видів. Зазвичай комбіновані митні тарифи містять кілька - Словник термінів

комбіновані - поєднують елементи адвалорних та специфічних митних зборів. Тариф - різновид ціни, плата, що стягується організацією з підприємств, організацій та населення за послуги (побутові, комунальні, транспортні та ін.) Поточні витрати - витрати, що виникли в процесі виробництва продукції і надання послуг для одержання прибутку і віднесені до даного звітного року. - Варіант 4

комбінованим. 28. Функції з нарахування, збирання та припиненню випадків ухилення від сплати митних зборів і корабельних зборів у Японії ставляться до компетенції: 1) Національного податкового управління; 2) Ради з економічної і податкової політики; 3) Міністерства фінансів. 29. Особливостями податкової системи Японії є: 1) високий рівень місцевих податків; 2) тенденція до - Три глобальні функції держави

комбінувати фактори виробництва, щоб оцінка граничної їх продуктивності дорівнювала сумі винагород, належних кожній окремій одиниці факторів. Відповідно до цієї теорії, Ціна=Граничним витратам=Сумі винагород граничних факторів виробництва=Сумі граничних виробник-ностей вартості факторів. У ринковій економіці ціна, регулююча попит і пропозиція факторів, - 4. Виробництво

комбінувати наявні кошти таким чином, щоб відповідно до законів природи неодмінно вийшов шуканий результат. Не так давно існував поділ на виробництво матеріальних благ і надання особистих послуг. Тесляр, який робить столи і стільці, називався продуктивним; але цей епітет не застосовувався до лікаря, поради якого допомагали хворому теслі відновити свою здатність - 6. Монопольні ціни

фіскальних цілях. Монопольний прибуток йде в казначейство. Багато європейських держав вводили тютюнову монополію. Інші монополізували сіль, сірники, телеграф і телефон, радіомовлення і т.д. Всі держави без винятку мають монополію на поштову службу. 13. Причинами монополії, заснованої на різниці умов, не завжди є такі інституціональні фактори, як мито. Вона може бути - 12. Обмеження на випуск в обіг інструментів, що не мають покриття

фіскальних інтересів. На їх погляд, головне завдання банків надавати позики казначейству. Заступники грошей схвально розглядалися в якості першого кроку по шляху до емітуються державою паперовим грошам. Конвертовані банкноти були просто першим кроком на шляху до непогашаемим банкнотам. З розвитком державництва і політики интервенционизма ці ідеї стали загальноприйнятими і більш - 17. Вторинні засоби обміну

фіскальної або грошової політики їх країн. Неліквідність цих банків очевидна: з одного боку, великі суми, які клієнти можуть вилучити в короткий термін, з іншого боку, кредити підприємствам, які можна стягнути лише значно пізніше. Єдиний розумний метод поводження з гарячими грошима полягає в підтримці такого резерву золота та іноземної валюти, щоб мати можливість - 9. Вплив циклів виробництва на ринкову економіку

фіскальну систему, субсидує багатих за рахунок податків, що збираються з людей зі скромними доходами. Вимушені заощадження, створені таким методом, забезпечили б чисте збільшення маси готівкового капіталу без одночасного проїдання капіталу в набагато більшому масштабі. Адвокати кредитної експансії далі підкреслили б, що деякі помилкові інвестиції, зроблені під час буму, пізніше