4.4. Недіскреціонная фіскальна політика. Вбудовані стабілізатори

Недіскреціонная фіскальна політика (система вбудованих стабілізаторів) - фіскальне законодавство, сформульоване таким чином, щоб автоматично пом'якшувати коливання сукупного випуску і зайнятості. Його мета - вбудувати в економіку механізми, які впливають таким чином:

а) послаблюють коливання виробництва та зайнятості;

б) без спеціальних урядових рішень роблять при настанні спаду стимулююча фіскальне вплив на економічну кон'юнктуру (шляхом збільшення бюджетного дефіциту), а під час підйому - стримуючий (шляхом збільшення бюджетного надлишку).

Основне завдання недіскреціонной політики - послабити коливання сукупного попиту і доходу (тоді як завдання дискреційної політики - усунути негативні наслідки цих коливань).

Найбільш широко поширені види вбудованих стабілізаторів:

1. Система прогресивного оподаткування доходів домогосподарств.

2. Система допомоги з безробіття.

3. Заохочувана урядом система участі найманих працівників у прибутках.

4. Система фіксованих дивідендів та ін

- Прибуткове оподаткування в якості вбудованого стабілізатора

Ставка податку (податкова ставка) - частка податкових відрахувань Т в загальному обсязі оподатковуваного доходу.

- Якщо у міру зростання доходу податкова ставка збільшується, то такий податок називається прогресивним. У Росії прикладом прогресивного податку може служити прибутковий податок.

- Якщо у міру зростання доходу податкова ставка зменшується, то такий податок називається регресивним. У Росії прикладом регресивного податку служить будь-який непрямий податок (ПДВ, мита, акцизи тощо).

- Якщо при будь-якому значенні доходу податкова ставка залишається незмінною, то такий податок називається пропорційним.

- Стабілізуюче вплив прибуткового оподаткування

Оскільки при пропорційному оподаткуванні податкова ставка постійна і не залежить від розміру доходу, то формула, що описує залежність обсягу податкових відрахувань від доходу, виглядає наступним чином:

T=t? Y.

Тоді функція споживання матиме наступний вигляд:

Функція споживання

1. Під час економічного спаду, коли сукупний дохід Y знижується, сума податкових відрахувань tY автоматично скорочується. Це надає стимулюючу дію на економіку без спеціальних рішень уряду. Аналогічно, під час економічного підйому, коли сукупний дохід Y надмірно збільшується, сума податкових відрахувань tY автоматично зростає, що впливає на економічну кон'юнктуру стримуючим чином без спеціальних рішень уряду.

Ще більш ефективним вбудованим стабілізатором є прогресивне оподаткування, оскільки в цьому випадку під час спаду податкова ставка знижується, а під час підйому - збільшується. У результаті коливання наявного доходу будуть не такими сильними, як коливання сукупного доходу. Коливання споживчих витрат будуть, таким чином, пом'якшені.

2. Введення прибуткового оподаткування зменшує величину мультиплікатора автономних витрат. Це послаблює вплив шоків сукупного попиту (в першу чергу інвестиційних шоків) на обсяг виробництва і сукупний дохід.

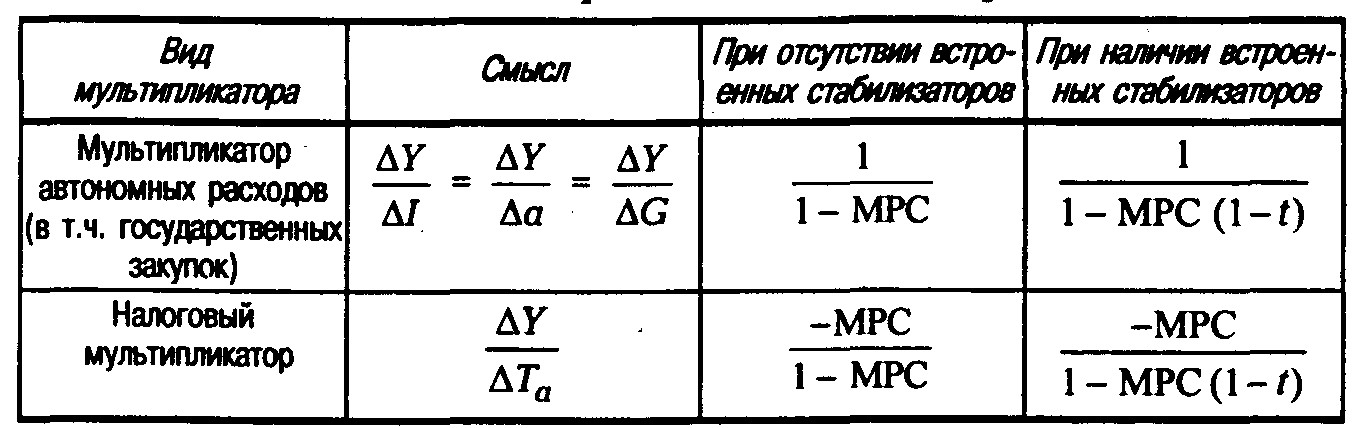

- Мультиплікатори при наявності вбудованих стабілізаторів

Якщо держава вводить пропорційний податок, то все мультиплікатори змінюються.

Податкова функція приймає вигляд:

де Ta - обсяг автономних (т.

Тоді споживча функція С=а + МРС - (Y - Ta - tY).

У точці рівноваги Y=С + I + G.

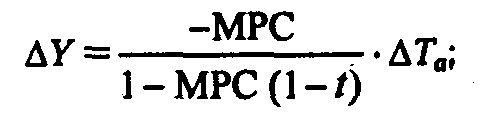

Введемо в це рівняння споживчу функцію С=а + МРС - (Y - Ta - tY) і отримаємо:

Вирішимо рівняння відносно Y:

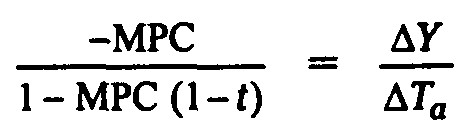

Звідси очевидно, що

де

мультиплікатор автономних витрат

- мультиплікатор автономних витрат (у т.ч. державних закупівель) за наявності вбудованих стабілізаторів.Ясно також, що

- податковий мультиплікатор при наявності вбудованих стабілізаторів.

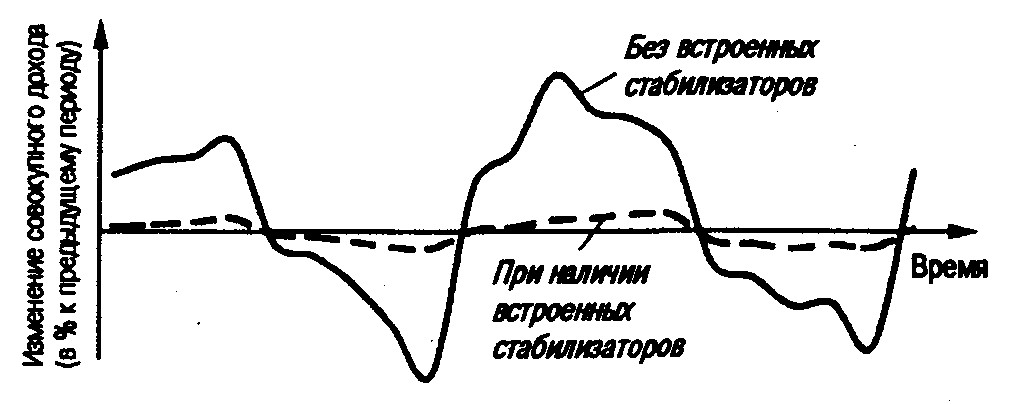

Очевидно, що за наявності вбудованих стабілізаторів (табл. 4.2) величина мультиплікатора автономних витрат знижується, що послаблює вплив шокових змін автономних (в першу чергу інвестиційних) витрат на обсяг сукупного випуску і сукупного доходу (рис. 4.6).

Таблиця 4.2. Фіскальні мультиплікатори за відсутності і наявності вбудованих стабілізаторів

Рис.4.6. Результат пом'якшення коливань сукупного доходу, викликаних коливаннями інвестиційного попиту, за допомогою системи вбудованих стабілізаторів

Інформація, релевантна "4.4. Недіскреціонная фіскальна політика. Вбудовані стабілізатори"

- Види фіскальної політики

недискреційна) фіскальна політика заснована на дії вбудованих (автоматичних) стабілізаторів. Вбудовані (або автоматичні) стабілізатори представляють собою інструменти, величина яких залишається незмінною, але сама наявність яких (встроенность в економічну систему) автоматично стабілізує економіку, стимулюючи ділову активність при спаді і стримуючи її при перегріві. К - 8.4. Бюджетно-податкового (фіскальної) ПОЛІТИКА ДЕРЖАВИ. ПОНЯТТЯ ПОДАТКОВОГО мультиплікаторів і мультиплікаторів ДЕРЖАВНИХ ВИТРАТ

недискреційну (автоматичну). Дискреційна податково-бюджетна політика - це сознатель-ве маніпулювання оподаткуванням та державними расхо-дами з боку законодавчої влади з метою впливу на уро-вень економічної активності. Йдеться про вплив, надаю-щем вплив на зміни обсягу виробництва, зайнятості, рівня цін і прискорення економічного зростання. У цьому - § 1. ФІНАНСОВЕ РЕГУЛЮВАННЯ

недискреційну. Проаналізуємо їх детальніше. Дискреційна (лат. discrecio - діючий на свій розсуд) політика означає наступне. Держава свідомо регулює свої витрати і оподаткування з метою поліпшення економічного стану країни. При цьому уряд враховує такі перевірені на практиці функціональні залежності між фінансовими змінними величинами. - 4.1. Зміст і форми фіскальної політики

недискреційна. Дискреційна фіскальна політика являє собою свідоме маніпулювання податками і урядовими (державними) витратами з метою зміни реального обсягу національного виробництва та зайнятості, контролю над інфляцією і прискорення економічного зростання. Аналіз рівноважного обсягу національного продукту і маніпулювання державними витратами - 8.1. Бюджетно-податкова політика та її види

недискреційну політику (політику автоматичних стабілізаторів), регулюючу доходи і витрати незалежно від оперативних дій уряду, і дискреционную, що припускає здійснення державою фіскальної політики прийняттям заходів з регулювання своїх доходів і витрат . Дискреційна фіскальна політика буває двох видів - фіскальна експансія та фіскальна рестрикція. Фіскальна - 12.2. Види та ефективність фіскальної політики

недискреційну (політику вбудованих стабілізаторів) і дискреционную політику. Недіскреціонная політика заснована на тому, що податкові надходження і значна частина урядових витрат пов'язані з активністю приватного сектора і зміни економічної кон'юнктури автоматично викликають зміни у відносних рівнях податків і держбюджетних витрат. Прибутковий податок, допомоги по - Основні терміни і поняття

недискреційна політика, дискреционная політика, вбудовані (автоматичні) стабілізатори, стимулююча і стримуюча фіскальна - Фіскальна політика держави та її види.

Недискреційна форма, заснована на дії вбудованих стабілізаторів, що забезпечують автоматичне збільшення надходжень до державного бюджету в період зростання економіки і автоматичне скорочення в період спаду. Основні вбудовані стабілізатори - це автоматичне зміна податкових надходжень і трансфертних платежів. При спаді в економіці податкові надходження до бюджету скорочуються, а - ГЛАВА 7. ПОДАТКОВА СИСТЕМА І ФІСКАЛЬНА ПОЛІТИКА

недискреційна і орієнтована на пропозицію. Дискреційна фіскальна політика спрямована на управління податками і урядовими витратами з метою зміни реального обсягу національного виробництва та зайнятості, контролю над інфляцією і прискорення економічного зростання. У цьому зв'язку можна виділити наступні основні моменти. Відповідно до кейнсіанської теорії збільшення - Цілі фіскальної політики

фіскальна політика відіграють важливу роль у стабілізаційних заходах держави, однак ні та, ні інша не є панацеєю від усіх економічних бід . Що стосується автоматичної політики, то властиві їй вбудовані стабілізатори можуть лише обмежити розмах і глибину коливань економічного циклу, але повністю усунути ці коливання вони не в змозі. Ще більше проблем виникає при