Фінансовий важіль

Або

, де Снп - ставка податку на прибуток; Ра - рентабельність активів; Спк - середня ставка відсотка за кредит; ССЗК - середньозважена вартість позикового капіталу; ЗК - величина позикового капіталу; СК - величина власного капіталу. Виділення трьох складових ефекту фінансового важеля дозволяє цілеспрямовано керувати ним у процесі фінансової діяльності організації. Податковий коректор (1 - Снп) - показує, якою мірою проявляється ефект фінансового важеля залежно від різного рівня оподаткування прибутку. Податковий коректор фінансового важеля діє тим ефективніше, чим більше витрат за використання позикового капіталу включено до витрат, що формують оподатковуваний прибуток. В інших випадках податковий коректор практично не залежить від діяльності організації, оскільки ставка податку на прибуток встановлюється законодавчо. Разом з тим, податковий коректор може бути використаний в наступних випадках: - якщо з різних видів діяльності організації встановлені диференційовані ставки оподаткування; - якщо за окремими видами діяльності організація використовує податкові пільги по прибутку; - якщо окремі структурні підрозділи організації здійснюють свою діяльність у регіонах, де діє пільговий режим оподаткування.

Інформація, релевантна " Фінансовий важіль "

- ЕКОНОМІЧНІ ВАЖЕЛІ

фінансово-кредитні важелі, податки і т.п. Назва «важелі» відображає той факт, що вони використовуються як засіб зміни економічного стану об'єкта, здійснення повороту в економіці. Економічні важелі різного чи одного виду використовуються як інструментів регулювання економіки в цілому і впливу на економічні процеси на рівні підприємств, фірм. Економічні - Ефект виробничого важеля

важіль показує, який вплив зміна виручки фірми надає на її прибуток. Чим вище ефект виробничого важеля OL (англ. operating leverage), тим більш ризикованим з погляду мінливості прибутку є положення фірми: {foto71}, де? Pr - зміна прибутку у відсотках;? R - зміна виручки у відсотках. Наприклад, якщо ефект виробничого важеля дорівнює 2, то - ФІНАНСОВИЙ МЕХАНІЗМ

фінансових стимулів, важелів, інструментів, форм і способів регулювання економічних процесів і відносин. Фінансовий механізм включає насамперед ціни, податки, мита, пільги, штрафи, санкції, дотації, субсидії, банківський кредитний і депозитний відсоток, облікову ставку, - 13.5. Аналіз прибутковості власного капіталу

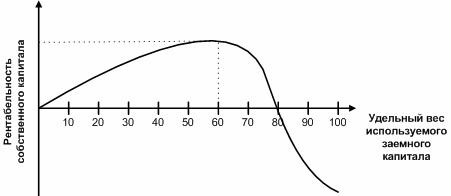

фінансовий важіль). {Foto326} Дана взаємозв'язок показує залежність між ступенем фінансового ризику та прибутковістю власного капіталу. Очевидно, що в міру зниження рентабельності сукупного капіталу підприємство повинно збільшувати ступінь фінансового ризику, щоб забезпечити бажаний рівень прибутковості власного капіталу. Підприємству, у якого прогнозований рівень ROA - Економічний стимул

фінансових - ГЛАВА Фінансовий важіль, і які жарти він може з вами зіграти

фінансового важеля полягає в тому, що зовні компанія може виглядати як вельми конкурентоспроможна, в той час як насправді всі її дуті фінансові показники засновані на величезних боргах. Подібним прийомом, з використанням величезних позикових коштів для підвищення прибутку, особливо славляться інвестиційні банки з Уолл-стріт. Вони позичають 100 мільярдів доларів, скажімо, під 6%, а потім - ЕКОНОМІЧНІ НОРМАТИВИ

фінансової, торговельної, виробничої та іншої діяльності, вимоги до співвідношення витрат і результатів діяльності, розподілу ресурсів з метою регулювання економічних відносин. На базі економічних нормативів будуються взаємини підприємств з державним бюджетом; поряд із податками, цінами вони продовжують виступати як реальні важелі регулювання - фінансові важелі

сукупний вплив на рівень прибутку за рахунок власного капіталу і позикового - 13.4. Оцінка ефективності використання позикового капіталу. Ефект фінансового важеля

фінансового важеля. Порядок егс розрахунку з урахуванням і без урахування податкової економії, з урахуванням і без урахування інфляції. Фактори зміни його величини. Методика розрахунку їх впливу. Одним з показників, застосовуваних для оцінки ефективності використання позикового капіталу, є ефект фінансового важеля (ЕФВ): {foto310} де ROA - економічна рентабельність сукупного капіталу до сплати - 62. ОСНОВНІ НАПРЯМКИ ВИВЧЕННЯ ФХД

фінансово господарської діяльності підприємств - визначення напрямів її поліпшення з тим, щоб вони враховувалися в процесі перспективного та поточного планування. Природно, що пріоритетними вважаються напрямки, які приносять прибуток підприємствам. Як правило, всю фінансово господарську діяльність підприємств розглядають як три самостійних блоку: виробнича - Що собою представляє механізм фінансового регулювання?

Фінансового державного регулювання макроекономіки включає два основних важелі: 1) оподаткування; 2) державні витрати. Перший важіль включає наступну ланцюг причинно-наслідкового зв'язку між оподаткуванням та економічним зростанням - збільшенням НД (національного доходу) (рис. 28.2). Оподаткування (1) насамперед впливає на величину особистого наявного доходу. - ДЖІРІНГ

важеля ". - Фінансова політика

фінансовому моніторингу. При цьому в механізмах стимулюючої або стримуючої бюджетно-податкової політики вони мають протилежну - Глава 17 ДЕРЖАВНЕ РЕГУЛЮВАННЯ РИНКОВОЇ ЕКОНОМІКИ

фінансового механізму. Якщо прямий вплив на економіку реалізується шляхо # участі держави в змішаній ринковій економіці в якості одного з її суб'єктів (див. гл. 16), то непряме регулювання означає, що держава допомагає ринковій економіці вирішувати макроекономічні проблеми, обережно і опосередковано впливаючи на ринковий механізм. Основними фінансовими методами непрямого