5.6.1. Рангове рейтингування

Існує безліч способів визначення таких рангів. Найбільш поширеними є рейтинги, які ранжирують підприємства по об'ємним показниками, що містяться в бухгалтерській звітності. Рейтингування може проводитися як на основі абсолютних значень найважливіших (на думку аналітика) статей звітності, так і на основі відносних величин бухгалтерських коефіцієнтів.

В якості абсолютних показників зазвичай беруться:

обсяг продажів (виручка);

величина активів (підсумок балансу);

чистий прибуток;

рівень витрат.

На основі абсолютних показників будується більшість рейтингів, що публікуються західними інформаційними агентствами (наприклад, Forbes, Fortune, Business Week), a також найбільш відомі з російських рейтингів, наприклад, регулярно публікується журналом "Експерт" рейтинг " 200 найбільших підприємств Росії ".

Сказати, що ці рейтинги погані, не можна, оскільки вони на основі досить об'єктивних критеріїв показують, "хто є хто" в економіці країни чи світу. До їх достоїнств слід віднести простоту розрахунку, а також відносну об'єктивність (яка обмежується тільки достовірністю бухгалтерських даних, представлених для аналізу). Однак для цілей мікроекономічного аналізу фінансово-господарської діяльності підприємств рейтинги, побудовані на об'ємних показниках, не дають практично нічого, оскільки не дозволяють порівнювати підприємства різних галузей і різних масштабів діяльності. Дійсно, порівнювати невеликий магазин і супермаркет ні по одному з перерахованих вище абсолютних критеріїв некоректно. Крім того, очевидно, що некоректним буде і порівняння, скажімо, виробничого і торгового підприємства за критеріями величини активів, прибутку і витрат, навіть якщо обсяг продажів у них однаковий.

Набагато більше аналітичної інформації дають рейтинги, побудовані на відносних або питомих показниках. Саме їх рекомендується використовувати при проведенні рейтингової оцінки різних господарюючих суб'єктів. В якості таких показників можуть виступати показники ліквідності, оборотності, ділової активності, структури капіталу та інші, що здаються аналітику найбільш важливими для оцінки діяльності підприємства. Якщо аналітик має доступ до управлінської інформації господарюючого суб'єкта, то можуть використовуватися також і коефіцієнти, які не можна розрахувати за офіційної бухгалтерської звітності (наприклад, виробіток на одного працюючого або на одного виробничого робітника).

Проранжировать кілька підприємств по якомусь одному ознакою не складає ніяких труднощів: очевидно, що чим вище прибутковість - тим краще, чим більше тривалість періоду оборотності певного виду активів - тим гірше. Однак при спробі розглядати кілька показників аналітик вже стикається з чималими труднощами. Наприклад, яке підприємство з двох слід визнати кращим, якщо в одного вище показники прибутковості, а в іншого - оборотності? У цьому випадку слід застосовувати спеціальні математичні методи.

Методика ранжирування господарюючих суб'єктів за сукупністю показників їх фінансово-господарської діяльності складається з декількох етапів.

Етап 1. Вибір показників, за якими буде здійснюватися ранжування. Питання це не настільки тривіальний, як може здатися з першого погляду. З розділу 4 ми вже знаємо, що за даними бухгалтерської звітності можна сформувати десятки, якщо не сотні, фінансових коефіцієнтів, що характеризують ті чи інші сторони діяльності підприємства. При всій різноманітності показників їх можна розділити на кілька груп: показники оцінки майнового стану, ліквідності, ділової активності, рентабельності, фінансової стійкості. Крім того, можна сформувати ряд виробничих показників, які не можуть бути обчисленими за офіційними формам бухгалтерської звітності, але які можна розрахувати за даними управлінського обліку. Навряд чи доцільно використовувати в процесі ранжирування одночасно кілька показників, що входять в одну групу. Рекомендується до складу групи показників, що формують ранговий набір, включати не більше одного показника з кожної групи. Лише в окремих спеціальних випадках можна включати в набір родинні коефіцієнти з однієї групи. Наприклад, якщо метою аналізу є визначення ефективності основної діяльності підприємства, можна розглянути одночасно показники рентабельності, обчислені за чистою і по валового прибутку. У кожному разі, підбір коефіцієнтів аналітику слід ретельно обгрунтувати.

Етап 2. Підбір господарюючих одиниць для ранжирування. Якщо метою аналізу є визначення місця підприємства серед своїх конкурентів у вибраній галузі, для ранжирування вибираються споріднені підприємства саме цієї галузі. Якщо аналіз передбачає позиціонування підприємства серед порівнянних з ним за масштабами діяльності, скажімо, в регіоні (а такі дослідження досить актуальні і проводяться досить часто для підприємств малого бізнесу), тоді підбір господарюючих одиниць для порівняння слід проводити виходячи з обраних формальних характеристик, наприклад, величини обороту та місця розташування. При цьому слід пам'ятати, що чим більше обсяг вибірки, тим більше трудомісткою буде процедура рейтингування. Не варто домагатися тотального охоплення підприємств своїм дослідженням.

Етап 3. Вибір коефіцієнтів, за якими проводиться порівняння обраних підприємств, слід доповнити ще однією процедурою - визначенням важливості (ваги) кожного з обраних показників для даного підприємства і вибірки в цілому. Так, наприклад, зазвичай визнається, що для комплексної оцінки діяльності підприємств торгівлі показники ділової активності (в першу чергу оборотності запасів) відіграють першорядну роль, тоді як для підприємств сфери послуг набагато важливіше рентабельність. Тому згідно з експертним судженням аналітика, всім коефіцієнтам, що входять до рейтингового набір, можна привласнити деякі ваги. Зазвичай вони вибираються в частках одиниці, тому сума значень всіх ваг повинна дорівнювати 1 або 100%.

Етап 4. Безпосереднє проведення процедури рейтингування методами суми місць і (або) таксонометричних. Розглянемо реалізацію цього етапу на прикладі 5.6.

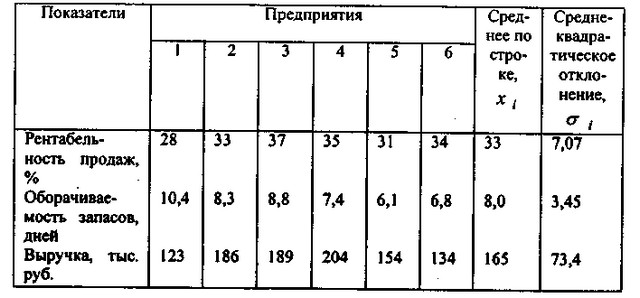

Приклад 5.6. Відомі показники рентабельності продажів (Р), оборотності запасів (ОЗ) і виручки (R) для шести торгових підприємств, що діють в одному і тому ж місті, за травень 1999

Таблиця 5.Показателі діяльності підприємств за травень 1999

Показники діяльності підприємств за травень 1999

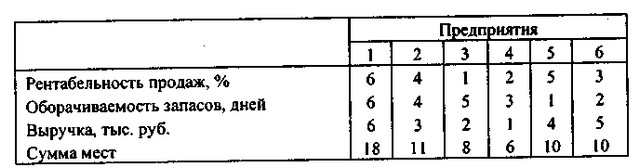

1. Скористаємося для ранжирування методом суми місць, в цьому випадку отримаємо наступний результат (табл. 5.10).

Таблиця 5.Ранжірованіе підприємств методом суми місць

Ранжування підприємств методом суми місць

Сума місць мінімальна у підприємства № 4, отже, за цим критерієм його і слід визнати кращим.

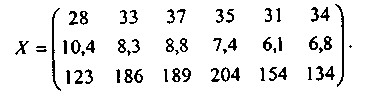

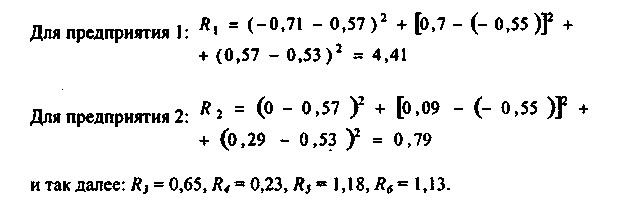

2. Для застосування таксонометричних методу наведемо вихідні дані у вигляді матриці X.

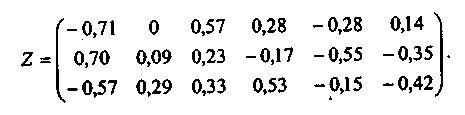

Перетворимо вихідну матрицю в матрицю Z, кожен елемент якої являє собою різницю між відповідним елементом матриці X і середнім значенням по рядку, в якій елемент розташований, поділену на величину середньоквадратичного відхилення (див. табл. 5.9) . Матриця Z має вигляд:

Еталонне підприємство Zе=(z1е z2е z3е)=(0,57 -0,55 0,53). Еталон складений з кращих значень по кожному рядку матриці Z.

Відзначимо, що в нашому прикладі ми вибрали як еталонних максимальні значення показників виручки і рентабельності, оскільки вважається, що чим більше ці значення для конкретного підприємства, тим краще. Зміна оборотності запасів у днях інтерпретується по-іншому - хорошим знаком вважається прискорення оборотності, тобто при таксонометричних аналізі за еталон слід визнати найменше значення нормованого показника оборотності.

Найменшим буде значення показника R для підприємства № 4. Тому за трьома розглянутими критеріями це підприємство, так само як і при використанні методу суми років, слід визнати кращим.

Відзначимо, що при використанні вагових коефіцієнтів значимості критеріїв результат може змінитися. Наприклад, якщо аналітик визнає рентабельність найважливішим показником успішності діяльності підприємства, він може додати трьом розглянутим факторам ваги (0,5; 0,25; 0,25), і тоді кращим виявиться підприємство № 3.

Рангове рейтингування застосовується не тільки для визначення позиції підприємства серед споріднених йому по сфері або масштабом діяльності або серед конкурентів. Цей метод аналізу часто використовується для порівняння показників діяльності різних підрозділів одного підприємства. Для структурних одиниць, що займаються одним і тим же видом діяльності (наприклад, для торгових точок однієї мережі), підібрати набір рейтингових показників не становить особливої складності. А от якщо мова йде про підрозділи, що випускають істотно розрізняється продукцію, аналітику слід підійти до процесу рейтингування більш ретельно. Найімовірніше, найкращі показники для порівняння можуть бути вилучені з даних управлінського обліку.

Інформація, релевантна " 5.6.1. Рангове рейтингування "

- Труднощі щодо компаній і профспілок

рангів, що бояться втратити владу; недолік ресурсів та вміння спільно вирішувати проблеми; даремна трата часу через дрібниці ; надмірна бюрократизація програм. Всі ці звичайні проблеми і бар'єри цілком переборні при бажанні і правильному підході. Однак виникає новий клубок проблем. Він з'являється в тих галузях, де раніше всіх став реалізуватися подібний підхід і які самим - А. Підношення. Відплатність і пропорційність

рангові форми дарчим міни. У такому випадку важливо осмислити той факт, що мінові пропорції виявляють субординаційні відносини між людьми. Пропорції міни показують відносини між суб'єктами - 7.2. Максимізація корисності, споживче рівновагу і попит

рангову - 34. Формування і розвиток фінансових ринків в Республіці Білорусь.

Рейтингування емітентів цінних паперів, а також практики самостійного отримання емітентами (за винятком банків) міжнародних кредитних рейтингів, застосування міжнародних стандартів фінансової звітності та проходження міжнародного аудиту, що є перешкодою до виходу організацій республіки на міжнародні фінансові ринки та залученню іноземних прямих і портфельних інвестицій. - 5.4. Кілька слів про TQM

рангів спрямовані на задоволення споживачів і партнерів. 3. Модель, яка будується відповідно до напрацьованої практикою комплексного системного управління якістю. {Foto27} Рис. 5.2. Модель Європейської премії по якості Рис. 5.2. Модель Європейської премії по якості Будучи прихильником послідовного розвитку і вдосконалення методів управління якістю, сподіваюся, що - 21.1. Епоха Петра Великого

рангів чиновників цивільної, військової та придворної служби. При цьому чиновники, які досягли 1-8-го рангів, ставали родовими дворянами, а чиновники 9-14-го - могли розраховувати тільки на особисте дворянство. Головне полягало в тому, що стався розрив з колишньої патріархальністю. Дворянам наказувалося починати службу з самих нижчих чинів. Поступове просування по сходах - 1. Закон граничної корисності

рангів можуть чергуватися ad libitum * між різними частинами однакової величини. Якщо чинним людині потрібно зробити вибір між двома або більшою кількістю засобів різних класів, він сортує індивідуальні частини кожного з них. Він призначає кожній частині свій особливий ранг. При цьому йому не потрібно різних частин одного засобу обов'язково призначати ранги, безпосередньо наступні - Вибір економічної стратегії.

Рангів, які виступали за пом'якшення або зміну тих чи інших аспектів радянської економічної політики, більш збалансований розвиток народного господарства, деяку децентралізацію його управління; подібні пропозиції висловлювалися також при виробленні та закритому обговоренні нової Конституції СРСР і нової програми партії. Серед них були секретар ЦК, перший секретар Ленінградського обкому КПРС - 4. Закономірності, принципи і фактори розміщення продуктивних сил

рангів і типів. Йде процес постійного розвитку єдиного господарського комплексу на основі міжгалузевих комплексів (паливно-енергетичного, машинобудівного, хімічного, будівельного, лісового, агропромислового та ін.), а також республіканських і регіональних комплексів. Сучасний господарський комплекс Росії має складну галузеву структуру, яка в даний час докорінно - 6.4. «Революційно-реформістський» шлях становлення промислового капіталізму. Японія

рангів, позбавленим володінь і феодальних привілеїв, держава гарантувала високі пенсії, надання пільг при вступі на державну службу. При проведенні військової реформи в 1872 р. - створення регулярної армії на основі загальної військової повинності - самураям всіх рангів надавали право на вільний вибір виду діяльності, отримання державних пенсій, 50%-ную знижку при - Додаток А Міжнародна Хронологія еволюції Головна податків

рангові системою діференціації платників за соціальнім статусом и майновим станом. Кожний клас оббирати депутатів парламенту окремо, альо в однаковій кількості. Реформувався в 1857, 1873, 1891 рр. 1822 р. За рахунок податку на землю Роберт Горлей рекомендує розвернуті шляхове будівництво для Прискорення колонізації земель у Канаді 1827 р. Відновлення в России відкупної системи - 6. 3. Основні види податків

рангове-класного (станового) податку, что існував у Германии в XIX ст. [3, c.58-63]. Таблиця 6.2 Класна діференціація платників прибуткового податку Класі Категорії платників I Неодружені працюючі без дітей II Неодружені, розлучені, овдовілі III одружені, при умові, что в сім 'ї працює один Із подружжя; ЯКЩО Працюють обоє, то один Із них может за