5.6.2. Оцінка економічної динаміки господарюючого суб'єкта

Для інтегральної оцінки економічної динаміки господарюючого суб'єкта можна використовувати метод нормативної системи значень показників (НСЗП), який передбачає формування еталонної динаміки стану суб'єкта *.

* Сироежін І.М. Удосконалення системи показників ефективності і якості. М.: Економіка, 1980.

У даному методі динаміка кожного показника визначається як темп його зростання. Нормативна система значень показників, таким чином, являє собою еталонну динаміку стану підприємства, розуміємо як найкраще розподіл всіх показників, що характеризують цей стан, за темпами їх зростання. Один з варіантів такої системи ми згадували в розділі 4.7, де говорили про найкращому співвідношенні темпів зростання прибутку, виручки і витрат. Проте нормативна система значень показників може включати не три, як у формулі 4.2.7, а набагато більше показників, кожному з яких в НСЗП відповідає жорстко певний ранг. Наприклад, якщо обрана система з десяти показників, то тому з них, який повинен мати найвищий темп росту, присвоюється ранг 1, того, який повинен мати самий нижчий темп зростання, присвоюється ранг 10.

Розрахувавши реальні темпи зростання обраних показників і замінивши отримані величини рангами по тому ж правилу, можна отримати реальну динаміку і порівняти її з еталонної. Відхилення реальної динаміки від еталонної, виражене, наприклад, через коефіцієнт кореляції цих двох рядів, і буде являти собою інтегральну оцінку цієї самої реальної динаміки.

Вибір показників, що утворюють НСЗП, проводиться на основі фінансових коефіцієнтів, що обчислюються за даними бухгалтерської звітності, а в окремих випадках - і з залученням даних управлінського обліку. Наприклад, якщо підвищення рівня рентабельності розглядається як позитивне явище, то в НСЗП прибуток повинна мати більш високий ранг, ніж виручка.

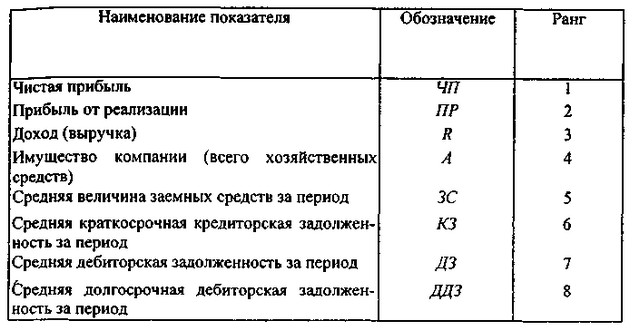

З використанням даного підходу можна запропонувати наступну систему нормативних значень абсолютних показників на базі офіційної бухгалтерської звітності (табл. 5.11).

Таблиця 5.11.

Система інтегральної оцінки динаміки розвитку господарюючих суб'єктів за даними бухгалтерської звітності

Система інтегральної оцінки динаміки розвитку господарюючих суб'єктів за даними бухгалтерської звітності

Таке розподіл рангів визначається припущеннями про сприятливий характер наступних явищ:

збільшення частки чистого прибутку (1-2);

збільшення рентабельності (2-3);

інтенсифікація використання майна (3-4);

переважний розвиток за рахунок власних ресурсів (4-5);

збільшення частки довгострокової кредиторської заборгованості в загальній її сумі (5-6);

збільшення оборотних коштів підприємства (6-7);

зниження частки довгострокової дебіторської заборгованості в загальній її сумі.

Щоб розрахувати один темпові показник, потрібно мати 3 послідовних (через рівні тимчасові інтервали) абсолютних його значення. Мінімально необхідна для розрахунку інформація міститься в двох балансових звітах і звітах про прибутки та збитки. Саме ці документи будуть необхідні аналітику для оцінки динаміки результатів діяльності господарюючого суб'єкта.

Якщо ж нам доступна інформація за більш тривалий період, то можна піти по одному з двох шляхів: або усереднити результати (загальна картина), або оцінити тенденцію.

Приклад 5.7. Однією зі складових частин щорічної аналіз фінансово-господарської діяльності підприємства "Ельф" є порівняння реальної динаміки показників і їх планових темпів зростання. У якості еталонної прийнята система нормативних значень показників, запропонована в табл. 5.11, тобто:

ТЧП> ТПР> ТR> ТA> ТЗС> ТКЗ> ТДЗ> ТДДЗ.

Дані бухгалтерської звітності за 1998 і 1999 рр.. наведені в табл. 5.12.

Таблиця 5.Данние з бухгалтерського балансу за 1999 р. і звітів про прибутки та збитки за 1998 і 1999 рр.. підприємства "Ельф"

(тис. крб.)

Дані з бухгалтерського балансу за 1999 р. і звітів про прибутки та збитки за 1998 і 1999 рр.. підприємства "Ельф"

Коефіцієнт кореляції між рядами рангів (фактичним і еталонним), розрахований за формулою, наведеною в розділі 2.8.1, дорівнює 0,93. Така величина коефіцієнта кореляції свідчить про те, що зв'язок між досліджуваними рядами рангів вельми тісний. Тому фактичну динаміку показників можна вважати близькою до еталонної, а саму діяльність підприємства "Ельф" в 1999 р. можна визнати в цілому відповідної планом.

Зрозуміло, використовувати нормативну систему значень показників можна і для відносних показників, що обчислюються за даними фінансового та управлінського обліку. І абсолютні, і відносні показники можна використовувати при аналізі зміни ситуації не в динаміці, а в порівнянні з планом або бюджетом.

Інформація, релевантна " 5.6.2. Оцінка економічної динаміки господарюючого суб'єкта "

- 1.2. Суб'єкти світового господарства

економічні - Стаття 4. Визначення основних понять

господарюючого суб'єкта або декількох господарюючих суб'єктів на ринку товару, не має замінника, або взаємозамінних товарів ..., що дає йому (їм) можливість чинити вирішальний вплив на загальні умови обігу товару на відповідному товарному ринку або ускладнювати доступ на ринок іншим суб'єктам. Домінуючим визнається становище господарюючого суб'єкта, частка якого на - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

оцінка фінансової стійкості та стану платоспроможності; оцінка виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. У статистиці фінансів підприємств (організацій) застосовується система показників, що відображають фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому числі - Питання 65. Предмет і завдання статистики фінансів підприємств (організацій)

оцінки фінансової стійкості та стану платоспроможності; 6) задача оцінки виконання господарюючими суб'єктами фінансово-кредитних зобов'язань. За допомогою системи показників, використовуваної в статистиці фінансів, характеризується фінансовий стан господарюючих суб'єктів, надходження, розподіл і характер використання грошових коштів, розміри і структуру заборгованості, в тому - Зміст поняття

оцінку, що вкладаються в об'єкти підприємницької та (або) іншої діяльності з метою отримання прибутку і (або) досягнення іншого корисного ефекту .. На практиці з терміном "інвестиція" пов'язується вкладення капіталу в яке-небудь підприємство, справу. Згідно трактуванні БЕС інвестиція - довгострокові вкладення капіталу в галузі економіки усередині країни і за кордоном. Досить очевидно, що всі - 2.4.3. Порівняльний аналітичний баланс

динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - динаміка структури балансу - вплив - Стаття 5. Зловживання господарюючим суб'єктом домінуючим становищем на ринку

господарюючого суб'єкта (групи осіб), що займає домінуюче становище, які мають або можуть мати своїм результатом обмеження конкуренції та (або) обмеження інтересів інших господарюючих суб'єктів або фізичних осіб, в тому числі такі дії, як: вилучення товарів з обігу, метою або результатом якого є створення або підтримання дефіциту на ринку або підвищення цін; - Запитання до теми

господарства, і якщо так, то які вони? 2. Розкрийте основні риси світової господарської системи. Охарактеризуйте кожний з основних господарюючих суб'єктів світової економіки. 3. Чи протиріччя в положенні господарюючих суб'єктів світової економіки, в чому вони проявляються? Визначте основні критерії виділення підсистем у світовій економіці. 4. Які - Запитання до теми

економічного зростання? 2. Як впливають масштаби амортизації на темпи зростання продуктивності праці? 3. Проаналізуйте динаміку капіталовкладень у світовій економіці в цілому і по підсистемах. 4. Які фактори впливають на динаміку накопичення? 5. Чи існують відмінності в обсяг і динаміку заощаджень і накопичень у світовому господарстві і його підсистемах? 6. Яка структура - 3. Суб'єкти світового господарства

економічні об'єднання, міжнародні економічні організації. Основним суб'єктом світового господарства є держава. Роль держави в економіці проявляється насамперед у створенні гарантованих ринків для компаній всередині країни і за кордоном, його участь у накопиченні капіталу, регулюванні внутрішніх і зовнішніх економічних зв'язків у загальнонаціональних інтересах, безпосередньо в - 4.2.2. Власність організацій і індивідуальних підприємців

оцінці. Виділяють різні способи проведення оцінки: за первісною, залишковою, відновної, ринкової вартості. Вибір того чи іншого способу оцінки залежить від цілей її проведення, виду майна, стадії підприємницької діяльності. Так, оцінка майна може проводитися з метою статистичного спостереження, для формування бухгалтерської звітності, при інвентаризації, для - Лібералізація

господарюючими суб'єктами. Це шлях формування конкурентних структур в тих секторах економіки і на тих ринках, для яких була характерна повна монополія держави. Йдеться про зняття різного роду заборон і усунення бар'єрів, що перешкоджають доступу на той чи інший ринок конкурентів. Як бачимо, лібералізація, не зачіпаючи безпосередньо власності державних підприємств, - 18. Суб'єкти господарювання, їх взаємозв'язок

економічних ресурсів і факторів виробництва. Їх економічна діяльність спрямована на надання економічних ресурсів і факторів виробництва, наприклад робочої сили, капіталу, землі іншим господарюючим суб'єктам; 2) підприємства (організації). Це господарюючі суб'єкти, діяльність яких спрямована переважно на виробництво благ та інвестування в цей процес. В - 1. СУБ'ЄКТИ СВІТОВОГО ГОСПОДАРСТВ

економічні об'єднання, міжнародні економічні організації. Основним суб'єктом світового господарства є держава. Воно являє собою форму політичної та економічної організації суспільства, яка відображатиме інтереси панівного класу, групи населення. Роль держави в економіці проявляється насамперед у створенні гарантованих ринків для компаній всередині країни і за - 62. НОМІНАЛЬНІ І РЕАЛЬНІ ДОХОДИ

оцінки рівня і динаміки доходів населення використовуються показники номінального, наявного та реального доходу. Номінальний дохід (NT) - кількість грошей, отримане окремими особами протягом певного періоду, також він характеризує рівень грошових доходів незалежно від оподаткування. Наявний доход (DI) - дохід, який може бути використаний на особисте споживання і особисті - Стаття 6. Угоди (узгоджені дії) господарюючих суб'єктів, що обмежують конкуренцію

господарюючих суб'єктів (потенційних конкурентів), що мають (можуть мати) у сукупності частку на ринку певного товару більше 35 відсотків, якщо такі угоди (узгоджені дії) мають або можуть мати своїм результатом обмеження конкуренції, в тому числі угоди (узгоджені дії), спрямовані на: встановлення (підтримання) цін (тарифів), знижок, надбавок (доплат),