5.3.3. Вітчизняний досвід прогнозування фінансових утруднень

Основним документом, що регулює юридичні аспекти процедури банкрутства, є Федеральний закон "Про неспроможність (банкрутство)", перша редакція якого з'явилася в 1992 р.; в даний час закон діє в редакції від 1997 р. Згідно Законом під неспроможністю (банкрутством) розуміється визнана арбітражним судом або оголошена боржником нездатність боржника в повному обсязі задовольнити вимоги кредиторів за грошовими зобов'язаннями та / або виконати обов'язок по сплаті обов'язкових платежів. Юридична особа є нездатним задовольнити вимоги кредиторів за грошовими зобов'язаннями та / або виконати обов'язок по сплаті обов'язкових платежів, якщо відповідні зобов'язання та / або обов'язки не виконані ним протягом трьох місяців з моменту настання дати їх виконання. Справа про банкрутство розглядається арбітражним судом, правом на звернення до який мають боржник, кредитор, прокурор, а в частині сплати обов'язкових платежів - також податкові та інші уповноважені відповідно до закону органи. Справа може бути порушена арбітражним судом, якщо вимоги до боржника (юридичній особі) в сукупності складають не менше 500 МРОТ. Розгляд справи в суді здійснюється у строк, що не перевищує трьох місяців з дня надходження заяви. Законом передбачені такі основні процедури банкрутства: спостереження, зовнішнє управління, конкурсне виробництво, мирову угоду.

Кількість підприємств, що пройшли процедуру банкрутства за минулі роки з моменту виходу в світ закону, незначно: так, в 1994 р. їх число не перевищило декількох сотень. За оцінками експертів Федерального управління у справах про неспроможність (банкрутство), в 1995 р. через цю процедуру повинно було пройти 10-20% підприємств з різною часткою державної власності, проте в реальності все виявилося набагато прозаїчніше. І в наступні роки Закон про банкрутство практично не застосовувався, хоча можливостей було предостатньо, про що свідчать наступні дані: до квітня 1998 р. частка збиткових підприємств наблизилася до 50%; структура оборотних активів підприємств на 43,7% складалася з дебіторської заборгованості і всього лише на 1,9% з грошових коштів на банківських рахунках; прострочена кредиторська заборгованість перевищувала грошову масу в 2,7 рази і становила 998,3 млрд. руб. при середньомісячному зростанні початку 1998 р. близько 6%; заборгованість по податкових платежах в бюджетну систему Росії на 1 травня 1998 р. становив 216 млрд. руб. (Фінансові новини. 1998.14 липня).

Запитання обліково-аналітичного характеру відносно оцінки можливості банкрутства викладено в декількох нормативних документах. Зокрема, в Законі про банкрутство в редакції від 1992 вперше був введений термін "незадовільна структура балансу", під якою розуміється "такий стан майна і зобов'язань боржника, коли за рахунок майна не може бути забезпечено своєчасне виконання зобов'язань перед кредиторами у зв'язку з недостатнім ступенем ліквідності майна боржника ", при цьому загальна вартість майна може дорівнювати загальній сумі зобов'язань боржника або перевищувати її.

У розвиток Закону було випущено постанову Уряду Російської Федерації від 20 травня 1994 г.. № 498 "Про деякі заходи щодо реалізації законодавства про неспроможність (банкрутство) підприємств", в якому затверджено систему критеріїв для визначення незадовільної структури балансу неплатоспроможних підприємств, що базується на показниках поточної ліквідності і забезпеченості власними оборотними засобами, а також здатності відновити (втратити) платоспроможність. У зв'язку з прийняттям постанови особливу значимість набувають питання аналізу фінансово-господарської діяльності, а деякі з розділів сучасних методик фінансового аналізу, що базуються на системах відносних показників, до недавнього часу носили для більшості бухгалтерів і аналітиків досить умоглядний і штучний характер, набувають чисто практичну спрямованість.

На підставі наведеної в постанові системи критеріїв приймаються рішення:

про визнання структури балансу незадовільною, а підприємства - неплатоспроможним;

про наявність реальної можливості підприємства-боржника відновити свою платоспроможність;

про наявність реальної можливості втрати платоспроможності підприємства, коли воно найближчим часом не зможе виконати свої зобов'язання перед кредиторами.

Зазначені рішення приймаються за результатами аналізу і незалежно від наявності встановлених законодавством зовнішніх ознак неспроможності підприємства. Дані рішення приймаються Федеральним управлінням у справах про неспроможність (банкрутство) (ФУДН) при Держкомітеті Російської Федерації з управління державним майном щодо федеральних державних підприємств, а також підприємств, в капіталі яких частка (внесок) Російської Федерації становить більше 25%.

У разі делегування Федеральному управлінню відповідними органами суб'єктів Російської Федерації або органами місцевого самоврядування права представлення інтересів власника при вирішенні питань про банкрутство, заснованих на державній власності відповідного суб'єкта Російської Федерації або муніципальної власності, а також підприємств, в капіталі яких є частка (внесок) державної власності відповідного суб'єкта Федерації або муніципальній власності, зазначені рішення приймаються ФУДН також щодо зазначених підприємств.

Прийняті рішення є підставою для підготовки пропозицій щодо надання фінансової підтримки неплатоспроможним підприємствам, проведення реорганізаційних процедур для відновлення платоспроможності, приватизації цих підприємств, ліквідаційних заходів, а також застосування інших встановлених чинним законодавством повноважень ФУДН. Для цього запитується додаткова інформація і проводиться поглиблений аналіз фінансово-господарської діяльності підприємства.

Необхідно відзначити, що визнання підприємства неплатоспроможним і мають незадовільну структуру балансу зовсім не означає визнання підприємства банкрутом і, отже, не змінює його юридичного статусу. Розрахунок і оцінка критеріїв носять профілактичний характер, дозволяючи лише констатувати власником майна факт нестійкості фінансового стану підприємства.

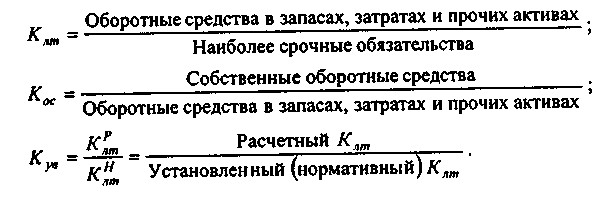

Згідно з постановою показниками для оцінки задовільності структури балансу є:

коефіцієнт поточної ліквідності Клт;

коефіцієнт забезпеченості власними оборотними засобами, Кос;

коефіцієнт відновлення (втрати) платоспроможності Кув.

Наведені показники розраховуються за даними балансу за такими алгоритмами:

Алгоритми розрахунку перших двох показників в основному збігаються з алгоритмами, викладеними у гл. 4. На відміну від показників Клт і Кос коефіцієнт Кув являє собою досить штучну конструкцію, у чисельнику якого прогнозне значення коефіцієнта поточної ліквідності, розрахованого на перспективу, а в знаменнику - його нормативне "нормальне" значення.

Економічний сенс наведених показників наступний:

коефіцієнт Клт характеризує загальну забезпеченість підприємства оборотними коштами для ведення господарської діяльності і своєчасного погашення термінових зобов'язань підприємства;

коефіцієнт Кос характеризує частку власних оборотних коштів у загальній їх сумі;

коефіцієнт Kyв показує наявність реальної можливості у підприємства відновити або втратити свою платоспроможність протягом певного періоду.

Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є виконання однієї з наступних умов: Клт <2 або Кос <0,1.

Насамперед, відзначимо, що умова Клт> 2 саме по собі є досить жорстким і навряд чи здійснимо для більшості вітчизняних підприємств. Критичне значення "2" взято зі світової обліково-аналітичної практики без урахування реальної ситуації, коли більшість підприємств продовжують працювати, як і в умовах централізовано планованої економіки, із значним дефіцитом власних оборотних коштів. В економічно розвинених країнах нормативні значення подібних коефіцієнтів диференційовані за галузями і підгалузями і, що дуже важливо, використовуються не для прийняття вольових рішень, а лише як засіб аналізу. Так, за даними Міністерства торгівлі США, коефіцієнт Клт по ряду галузей і груп підприємств в 1990 р. мав такі значення: корпорації виробничої сфери - 1,47; виробництво продуктів харчування - 1,25; видавнича діяльність -1,67; хімічна промисловість - 1,30; нафтова і вугледобувна промисловість - 1,00; машинобудування - 1,85; виробництво електроустаткування і електронної техніки - 1,47; роздрібна торгівля - 1,50. Видається за доцільне уточнити, а головне, диференціювати значення показника Клт за галузями і підгалузями за результатами спеціальних обстежень. Відзначимо, що, за даними ФУДН, значення коефіцієнта поточної ліквідності в середньому по підприємствах країни в рік прийняття постанови не перевершувало 1,4.

За наявності підстав для визнання структури балансу незадовільною рішення про найближчі перспективи в зміні фінансового стану підприємства, так само як і дій стосовно його, робиться на підставі прогнозного значення коефіцієнта Кув, розрахованого на кінець так званого "періоду відновлення платоспроможності ", рівного 6 місяцям. Для цього зіставляють значення розрахункового Клт і встановленого Клт (останнє приймається рівним 2). За своєю суттю розрахунковий Клт являє собою прогнозне значення коефіцієнта Клт після закінчення шестимісячного періоду. Рішення про наявність у підприємства реальної можливості відновити свою платоспроможність приймається в тому випадку, якщо значення показника Клт буде не менше 1, що означає, що протягом 6 місяців підприємство здатне вийти на нормативне значення показника Клт=2.

За наявності підстав для визнання структури балансу незадовільною, а підприємства неплатоспроможним, але в разі виявлення реальної можливості у нього відновити свою платоспроможність у встановлені терміни (Кув> 1), приймається рішення про відкладення на строк до 6 місяців визнання структури балансу незадовільною, а компанії - неплатоспроможною.

За відсутності підстав для визнання структури балансу незадовільною проте рекомендується розрахувати прогнозне значення коефіцієнта Клт на кінець майбутнього тримісячного періоду.

Якщо отримане значення буде менше 2, може бути прийнято рішення про можливу втрату підприємством платоспроможності, тобто про те, що воно найближчим часом не зможе виконати свої зобов'язання перед кредиторами. У цьому випадку зважаючи реальності загрози втрати даним підприємством платоспроможності воно ставиться на облік у Федеральному управлінні у справах про неспроможність (банкрутство).

На відміну від показників Клт і Кос, що мають зрозумілу економічну інтерпретацію і алгоритми розрахунку по балансу, коефіцієнт Кув являє собою досить штучну конструкцію, у чисельнику якого прогнозне значення коефіцієнта поточної ліквідності, розрахованого на перспективу, а в знаменнику - його нормативне "нормальне" значення. Значення Кув може бути розраховане різними способами. Найбільш простий, але разом з тим досить сумнівний за якістю прогнозу алгоритм наведений у Методичних положеннях по оцінці фінансового стану підприємств і встановленню незадовільною структури балансу, затверджених розпорядженням ФУДН 12 серпня 1994 № 31-р (див.: Економіка і життя. 1994. № 44). Згідно з цією методикою передбачається лінійна екстраполяція сформованої тенденції зміни коефіцієнта Клт.

Подібний алгоритм практично не передбачає для підприємства можливості приймати будь-які дії щодо зміни його політики управління оборотними коштами. Єдиною перевагою такого алгоритму є його простота. Разом з тим досить очевидно, що будь-яка організація, особливо що має на дату звіту незадовільну структуру балансу, зобов'язана вживати всі доступні, а можливо, і екстраординарні заходи з відновлення своєї платоспроможності.

У практиці роботи внутрішніх аналітиків підприємства часто виникає необхідність у складанні якогось комплексного показника, "хороші" або "погані" значення якого покажуть ступінь близькості фінансових труднощів. При цьому обов'язково враховуються особливості діяльності конкретної організації, її величина, галузева приналежність. Залежно від цих характеристик встановлюються нормативи - ті значення показників, які є оптимальними для даного підприємства. Специфіка діяльності підприємства визначає і значимість різних коефіцієнтів у загальній картині його фінансового благополуччя. Так, наприклад, значимість показників прибутковості, на думку керівників багатьох російських фірм, невисока. На першому плані для них поки стоїть загальна стійкість роботи підприємства і його поточна платоспроможність. Для західних же власників і керівників фірм фінансовий результат дуже важливий.

Склад "комплекту" фінансових коефіцієнтів, який послужить найкращим показником платоспроможності, так само як і значення вагових множників, що виражають ступінь значущості кожного з коефіцієнтів, може бути встановлений експертним шляхом (тобто шляхом опитування керівників і власників фірми, а також експертів-економістів).

В якості комплексного індикатора фінансової стійкості підприємства нам здається доцільним взяти наступну комбінацію коефіцієнтів:

коефіцієнт оборотності запасів:

N1=виручка від реалізації / середня вартість запасів;

коефіцієнт поточної ліквідності:

N2=оборотні кошти / короткострокові пасиви;

коефіцієнт структури капіталу (леверидж):

N3=власний капітал / позикові кошти;

коефіцієнт рентабельності:

N4 - прибуток звітного періоду / підсумок балансу;

коефіцієнт ефективності:

N5=прибуток звітного періоду / виручка від реалізації.

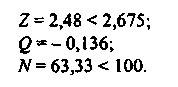

Якщо ми вирішили працювати з системою з цих фінансових коефіцієнтів, наша формула для оцінки фінансової стійкості може виглядати так:

Коефіцієнти цього рівняння (25, 25, 20, 20, 10) представляють собою питомі ваги впливу кожного фактора, запропоновані експертами.

Якщо N дорівнює 100 і більше, фінансова ситуація на підприємстві може вважатися хорошою, якщо ж N <100, вона викликає занепокоєння. Чим сильніше відхилення від значення 100 в меншу сторону, тим складніше ситуація і тим більше ймовірно найближчим часом для даного підприємства наступ фінансових труднощів.

Як діють розглянуті нами індикатори, можна показати на прикладі 5.2.

Приклад 5.2. Аудиторська фірма проводила перевірку бухгалтерської звітності підприємства ABC за 19___год. Це акціонерне товариство зареєстроване в Росії, але в числі його власників є іноземні компанії. Тому крім звітності, складеної відповідно до російського законодавства, бухгалтери компанії готують і звіти відповідно до міжнародних стандартів IAS. Разом з аудиторською перевіркою був проведений і аналіз фінансового становища цієї фірми.

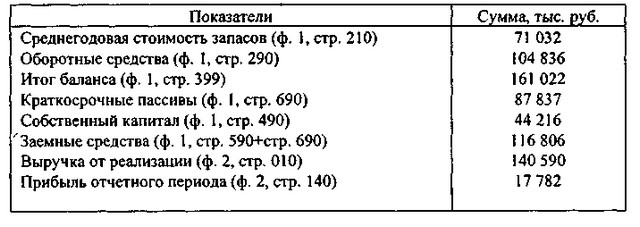

Розрахункові дані наведені в табл. 5.5 і 5.6.

Таблиця 5.Видержкі з балансу і звіту про прибутки і збитки компанії ABC за 19___год

. Витяги з балансу і звіту про прибутки і збитки компанії ABC за 19___год

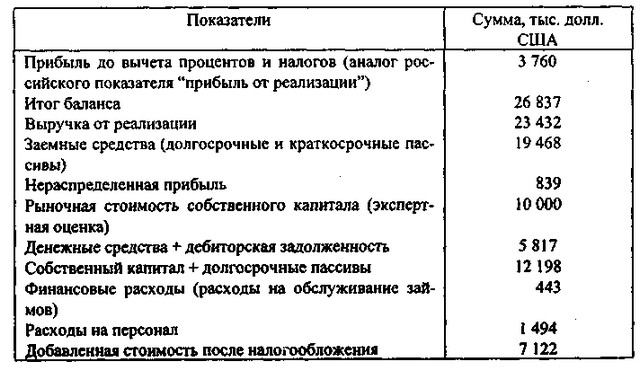

Таблиця 5.

Дані бухгалтерського обліку за міжнародними стандартами, що ведеться на підприємстві ABC

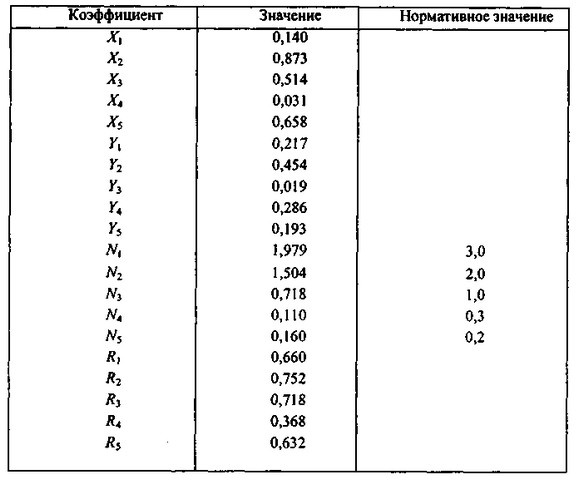

Розрахунки, виконані аналітиками, показали наступні значення фінансових і індикаторних коефіцієнтів (табл. 5.7).

Таблиця 5.Значенія індикаторних коефіцієнтів, що характеризують діяльність підприємства ABC за 19___год

Значення індикаторних коефіцієнтів, що характеризують діяльність підприємства ABC за 19___год

Ці розрахунки вказували на те, що в найближчому майбутньому компанію чекають складнощі з виплатами за своїми борговими зобов'язаннями, а можливо, і банкрутство. Аналітики попереджали керівництво підприємства про це. Однак у момент такої перевірки підприємство функціонувало без особливих труднощів, було прибутковим і простроченої заборгованості перед кредиторами не мало. Керівництво порахувало, що оскільки майже всі формальні показники роботи фірми були практично на рівні нормативних значень, ніяких спеціальних заходів до перебудови управління фінансами компанії приймати немає необхідності.

Через 14 місяців після проведення аналітичного дослідження підприємство припинило виплати за своїми зобов'язаннями. Трохи пізніше комітет кредиторів звернувся до арбітражного суду з заявою про визнання підприємства банкрутом.

Слід зауважити, що підходити до подібного роду аналізу слід дуже обережно. Ті, хто професійно займається аналізом кредитоспроможності підприємств, розуміють, що пророкування фінансових труднощів може стати зразком самоздійснюваного прогнозу, тобто прогнозу, збували тільки тому, що в нього повірили. Для компанії прогноз, банкрутства, зроблений серйозним кредитною установою або аудиторською фірмою, може стати смертельним.

Водночас прогноз фінансових утруднень не обов'язково буде фатальним. Якщо керівництво підприємства знає, що фінансові індикатори свідчать про прийдешні труднощі для його компанії, прийняті вчасно заходи допоможуть уникнути краху, який не відповідає інтересам ні самого підприємства, ні його кредиторів. І чим раніше керівництво помітить, що фінансова ситуація залишає бажати кращого, тим більше у нього шансів виправити справу.

Інформація, релевантна "5.3.3. Вітчизняний досвід прогнозування фінансових труднощів"

- Скорботні ВЕК РОЗВАГ

прогнозування від ворожіння на кавовій гущі полягає в тому, що другий іноді збувається »[1]. (Академік І.Анчішкін, основоположник економічного прогнозування в - 2. Система прогнозування

прогнозування соціально-економічного розвитку. 2. Основні напрямки здійснення прогнозування, показники регіональних прогнозів соціально-економічного розвитку загалом і в цілому, а також по окремих напрямках, товарам і - 5.3. Імовірність настання фінансових труднощів

вітчизняних підприємств обумовлені міжнародними та загальнонаціональними факторами ризику. До їх числа слід віднести в першу чергу циклічність світового економічного розвитку і стадії економічних циклів в окремих галузях і в світовій економіці в цілому; стабільність світової торгівлі і рівня цін. Так, наприклад, падіння світових цін на нафту негативно відбивається не тільки на виручці компаній - Контрольні питання

прогнозування »? 7. Які методи використовуються при розробці прогнозу розвитку бюджету? Дайте їх порівняльну характеристику. 8. На яких показниках засноване прогнозування розвитку територіальних - 22. Місце і роль корпорацій у національній господарській системі: інтегровані економічні структури

вітчизняних фінансово-промислових груп полягає в тому, що вони створювалися на базі радянських міністерств чи главків. В результаті цього вдалося сконцентрувати значні економічні ресурси і зберегти накопичений досвід господарської діяльності. Розвиток вітчизняної економіки йде в напрямку скорочення фінансово-промислових груп до декількох потужних універсальних - Невже ніхто не намагався заглянути трохи далі майбутнього сезону?

вітчизняних компаній було. Держава також оприлюднило проекти економічного розвитку. Теж дуже оптимістичні. Однак з тими труднощам, які готувалася в світовому масштабі, це ніяк не в'язалося. Очікування кризи були (без ясних термінів), але всі думали, що це буде криза зразка 2001 року, тобто дуже м'який, а головне - короткий. З таких очікувань, повсюдно - Чи можна сьогодні констатувати скорочення реклами фінансових компаній через ситуацію на ринку і в зв'язку з цим відтік рекламних грошей?

утруднення вже змушують компанії відмовлятися від великих витрат на рекламу. Оскільки криза розвивається, то можна очікувати урізання і без того вже сильно урізаних рекламних бюджетів на 2009 - § 3. ДЖЕРЕЛА ФІНАНСУВАННЯ ВПРОВАДЖЕННЯ ДОСЯГНЕНЬ НАУКОВО-ТЕХНІЧНОГО ПРОГРЕСУ

вітчизняної промисловості, подальшим динамічним розвитком її підприємства промисловості надходитимуть саме таким чином. Як відомо, фінансовий стан вищестоящих організацій і асоціацій складається з фінансових надходжень їх членів - засновників. Однак централізований капітал має свої, хоча обмежені можливості для своїх підвідомчих або асоційованих - Контролююча функція

прогнозування обсягів надходжень платежів до бюджету на певний період є найважливішими завданнями економічних відомств, фінансових органів на всіх рівнях управління. Невід'ємною частиною аналізу і прогнозування є розробка пропозицій щодо коригування законодавства, що регулює взаємини господарюючих суб'єктів між собою, з державою і населенням. Своєчасно - 1.8. Висновок

прогнозування. Проте наступна глава присвячена порівнянню технічного аналізу з фундаментальним. Фундаментальний аналіз в широкому сенсі займається звичайною причинно-наслідковим зв'язком економічних подій і тому важливий не тільки з точки зору щоденної роботи, але і з точки зору здорового глузду. Важливо зрозуміти його місце в загальній системі прогнозування та прийняття рішень. Можливо, - Криза ліквідності: банкам в Росії погано

вітчизняному банківському секторі його насичення грошовою масою лише ускладнювало ситуацію. На думку ЦЕІ ИГСО, проблеми з ліквідністю не були викликані тільки зниженням припливу дешевих західних капіталів, а обумовлювалися утрудненнями у вітчизняній економіці. Російські банки почали всерйоз відчувати недолік платіжних засобів після циклу перших біржових обвалів в січні-лютому 2008 року, - Додаткова література

досвід аналізу / / Суспільство і економіка. 1994. № 3-4. Никифоров Л., Кузнєцова Т., Фельзенбаум В. Тіньова економіка: основи виникнення, еволюція і ослаблення / / Зап. економікі.1991. № 1. Тести по темі - Тематика контрольних робіт

досвід оподаткування колективних доходів. 10. Зарубіжний досвід оподаткування індивідуальних доходів. 11. Зарубіжний досвід оподаткування капіталів і власності. 12. Зарубіжний досвід підакцизного оподаткування. 13. Зарубіжний досвід оподаткування доданої вартості. 14. Роль і значення митних зборів у податкових системах індустріально розвинених країн. 15. Податкове - 3.2.2. Прогнозування грошових потоків від реверсії

прогнозування грошового потоку від реверсії: - призначення майбутньої ціни продажу на основі припущень про зміну вартості об'єкта за період володіння, зміна за цей період стану ринку нерухомості взагалі і ринку подібних об'єктів зокрема, перепродаж - капіталізація доходу за рік, наступний за роком закінчення інвестиційного проекту : де Vn - надходження від перепродажу - 5. Місце і роль корпорацій у національній господарській системі: інтегровані економічні структури

вітчизняних корпорацій працює в паливно-енергетичному секторі економіки, а в інших секторах їх порівняно небагато, наприклад «Мікрохірургія ока», «АвтоВАЗ». Відповідно до рейтингу «Finansial Times» кілька вітчизняних корпорацій увійшли до переліку найбільших світових трансатлантичних корпорацій. Найбільші корпорації Росії, обсяг реалізації їх продукції та чисельність - 9.9. Висновок

прогнозуванні динаміки цін. Роберт Прехтер прирівняв знання Хвильовий Теорії Елліотта володінню дорожньою картою. Маючи її, Ви можете визначити, наприклад, найбільш ймовірний маршрут автобуса (навіть якщо ще жодного разу по ньому не їздили), відзначили 99% інших можливих доріг - небрукованих, з вибоїнами, взагалі непридатних до їзди. Хвильова Теорія Елліотта довела свою працездатність не тільки при - Багатьох сьогодні турбують перспективи електронних грошових систем у зв'язку з розвитком кризи. Чи можуть збої в них привести до фінансової катастрофи? Як криза може відбитися на міжнародних платіжних системах (VISA, MC, DC, AmEx)? Яка взагалі ймовірність їх краху?

фінансової катастрофи стати не можуть. Але розлад світової фінансової машини внаслідок кризи неминуче спричинить проблеми в системах електронного розрахунку. Повернення до готівковими платежами на тривалий період гарантований. Криза призводить до падіння міжбанківського довіри. Майже всі кредитні інститути приховують збитки і наростаючі труднощі в роботі. Розорення багатьох банків може