5.4. Антикризове управління неплатоспроможним господарюючим суб'єктом

Які ж чинники відновлення платоспроможності, принаймні, за формальними ознаками? З алгоритму розрахунку коефіцієнта Клт легко бачити, що його зростання в динаміці може бути досягнутий або за рахунок скорочення кредиторської заборгованості, або за рахунок випереджаючого зростання оборотних коштів (поточних активів). З балансових співвідношень зрозуміло, що саме по собі зменшення кредиторської заборгованості неможливо - воно завжди супроводжується еквівалентним скороченням оборотних активів. Тому єдиним прийнятним засобом відновлення платоспроможності є нарощування оборотних активів підприємства за рахунок результатів господарської діяльності з одночасним збільшенням пасивної статті «Прибуток». Таким чином, критерієм відновлення платоспроможності є одержання в прогнозованому періоді прибутку у розмірі, необхідному для забезпечення дворазового перевищення оборотних активів над короткостроковими пасивами.

Приклад 5.3. Величина оборотних активів підприємства на кінець звітного періоду була 235 тис. руб., Термінові зобов'язання підприємства - 168 тис. руб. Значення коефіцієнта Клт=235: 168=1,4. Для гарантованого досягнення нормативного значення коефіцієнта необхідно збільшити оборотні активи до величини 336 тис. руб. (168 - 2), тобто прибуток підприємства в прогнозованому періоді (6 місяців) повинна скласти не менше 101 тис. руб. При цьому передбачається, що сума термінових зобов'язань не зросте.

Безумовно, існують надзвичайні заходи, в принципі, що сприяють відновленню платоспроможності, проте реалізація їх або вимагає досить тривалого проміжку часу, або небажана, оскільки пов'язана із зменшенням майнового потенціалу підприємства або негативними змінами в ньому, які можуть позначитися в майбутньому. Основними з них є:

а) продаж частини основних засобів як спосіб розрахунку з кредиторами за поточними зобов'язаннями;

б) збільшення статутного капіталу. Відзначимо, що даний варіант в окремих випадках досить протяжний у часі і нерідко супроводжується певними витратами. Зокрема, додаткова емісія акцій - це вельми дорогий процес, якому нерідко супроводжує падіння ринкової ціни акцій фірми-емітента;

в) отримання довгострокової позики або позики (в останньому випадку відбувається певне умовне перерозподіл джерел коштів - частина власного капіталу, що служила джерелом покриття основних засобів, тепер стає джерелом покриття оборотних коштів). Відзначимо, що якщо отримана позика носить цільовий характер, то поліпшення платоспроможності за формальними критеріями носить насправді фіктивний характер;

г) отримання державної фінансової підтримки на безповоротній або поворотній основі з бюджетів різних рівнів, галузевих і міжгалузевих позабюджетних фондів. Це джерело пов'язаний з виконанням ряду умов, зокрема, з наявністю плану фінансового оздоровлення (бізнес-плану), що включає серед інших заходи щодо відновлення платоспроможності; наявністю поданих у встановленому порядку документів на приватизацію для підприємств, що підлягають обов'язковій приватизації відповідно до Державної програми приватизації ; безумовним дотриманням цільового характеру використання раніше наданої державної фінансової підтримки.

Прогнозування можливості втрати підприємством платоспроможності можливе або шляхом складання прогнозного балансу, або, що набагато простіше, зіставленням прогнозованих джерел покриття запасів і витрат.

Підприємству для здійснення своєї діяльності необхідна певна величина виробничих запасів. У реальному житті цей показник, як правило, має тенденцію до зростання (розширення обсягів діяльності, інфляція та ін.) Які ж джерела покриття приросту вартісної оцінки запасів, не зменшують економічний потенціал підприємства?

Досить очевидно, що одним із таких джерел може бути равновеликое зменшення інших балансових статей другого розділу активу балансу, наприклад, зменшення дебіторської заборгованості або коштів на розрахунковому рахунку. У цьому випадку відбувається просте перерозподіл структури поточних активів, валюта балансу не змінюється, не змінюється і оцінка рівня платоспроможності підприємства на основі наведених в постанові критеріїв (коефіцієнти Клт і Кос).

Зовсім інша ситуація виникає у разі, коли збільшення величини запасів за період супроводжується збільшенням валюти балансу. Очевидно, що для того щоб принаймні значно не погіршити оцінку рівня платоспроможності (тобто не знизити прогнозоване значення коефіцієнта покриття до рівня менше 2), необхідно, щоб не менше половини приросту запасів покривалося за рахунок прибутку даного періоду. Таким чином, для аналізу можливості втрати платоспроможності в найближчі три місяці необхідно виконати наступні розрахунки:

а) спрогнозувати величину виробничих запасів на кінець аналізованого періоду, взявши до уваги темп інфляції і розширення обсягів діяльності підприємства (тим самим можна визначити приріст запасів за період);

б) розрахувати прибуток за аналізований період;

в) якщо отриманий прибуток покриває не менше половини приросту запасів, можна зробити висновок, що у разі її повного реінвестування в поточні активи значення рівня платоспроможності не опуститься нижче критичного (відзначимо, що якщо прибуток за період покриває рівно половину приросту запасів, значення розрахункового коефіцієнта поточної ліквідності зменшиться, залишаючись тим не менш вище критичного).

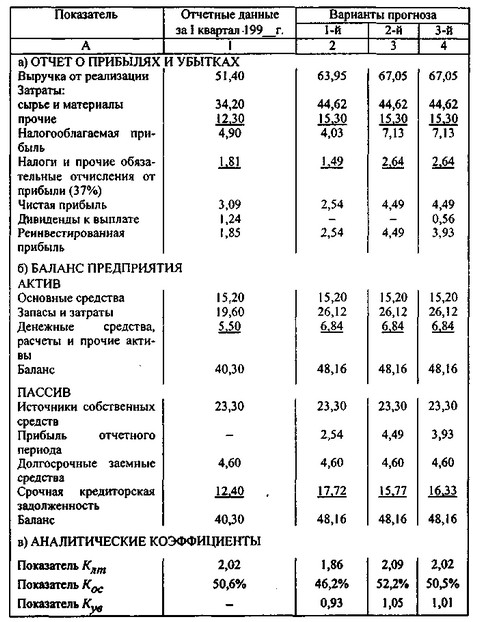

Приклад 5.4. У гр. 1 табл. 5.8 наведено дані про фінансовий стан підприємства за I квартал 199___г. (Млн. руб.). Значення показників платоспроможності знаходяться в нормі. Требуется проаналізувати можливість втрати платоспроможності в найближчі три місяці. Є наступна додаткова інформація:

підприємство має намір нарощувати щомісячний обсяг виробництва з темпом приросту 0,5%;

частка останнього місяця в доходах і витратах звітного періоду становить 35,8 %;

прогнозований рівень інфляції становитиме 7% на місяць;

прогнозований темп приросту цін на використовувані сировину складе 9,5%;

прибуток за базовий (звітний) період включена в статтю "Джерела власних коштів";

для наочності передбачається, що нараховані дивіденди відразу виплачуються акціонерам.

Таблиця 5.8

Аналіз можливості втрати платоспроможності

(млн. руб.)

Аналіз можливості втрати платоспроможності

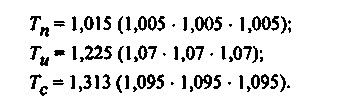

1. Кумулятивні темпи зростання обсягів виробництва, інфляції та цін на спожите сировину відповідно рівні:

2. На підприємстві є резерви невикористовуваних основних засобів, тому в прогнозованому періоді не планується їх збільшення. Передбачається, що на кінець прогнозованого періоду економічний потенціал підприємства не повинен знизитися, тобто обсяги оборотних коштів повинні задовольняти прогнозованим обсягами виробництва. Якщо припустити, що величина і структура оборотних коштів у базисному періоді були оптимальні, то на кінець прогнозованого періоду вони можуть змінитися прямо пропорційно зростанню обсягів виробництва, інфляції та цін на сировину, тобто прогнозовані їх значення складуть:

запаси і витрати - 26,12 (19,6 - 1,015 - 1,313);

інші оборотні кошти - 6,84 (5, 5 - 1,015 - 1,225).

3. Можливі кілька сценаріїв розвитку ситуації, а отже, і варіантів прогнозів. Зокрема, прогнозні оцінки в значній мірі залежать від варіанту оцінки продукції підприємства. Теоретично можливі такі ситуації: ціна не змінюється, ціна зростає пропорційно темпам інфляції, ціна зростає пропорційно темпам зростання цін на сировину, підприємство має можливість піднімати ціну на свою продукцію в необхідних розмірах. Кожна з цих ситуацій равновозможних, для ілюстративних цілей ми обмежилися розглядом другого (варіант 1) і третьої (варіанти 2 і 3) ситуацій.

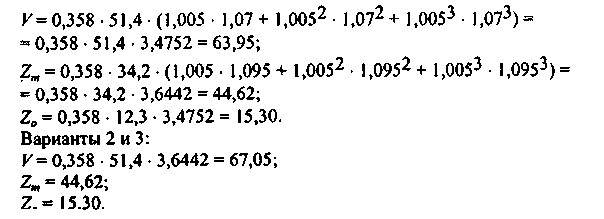

4. Прогноз обсягу реалізації (V) і величини витрат сировини (Zm) і інших витрат (Zo) на наступні три місяці можна виконати різними способами, з більшою або меншою похибкою. Зокрема, можна використовувати такі алгоритми.

Варіант 1:

Безумовно, при розрахунку собівартості продукції ціни завищені, тим самим прибуток знижується, тобто підприємство свідомо ставить себе в невигідні умови. Аналогічно можна відзначити, що не всі види активів балансу можна перераховувати виходячи з рівня інфляції (зокрема, монетарні активи, наявна дебіторська заборгованість не залежать від інфляції). Однак, якщо в цій ситуації подальші розрахунки покажуть, що ми не вийдемо за межі порогових значень показників платоспроможності, прогноз можна вважати прийнятним. Якщо розрахункові значення близькі до пороговим, оцінку величини собівартості можна уточнити, використовуючи для розрахунку прогнозні середні ціни, по-різному перераховуючи різні види активів тощо

5. Прогнозований приріст оборотних коштів на кінець наступного кварталу складе 7,86 (26,12 + 6,84 - 19,6 - 5,5). Таким чином, у варіанті 1 прогнозований прибуток покриває менше половини приросту оборотних коштів, що призводить до втрати платоспроможності. У варіанті 2 значення показників платоспроможності збільшуються. Більше того, є можливість частину прибутку в розмірі її перевищення над половиною приросту оборотних коштів направити на виплату дивідендів (0,56=4,49 - 7,86: 2). Ця ситуація описана в варіанті 3; розрахунки показують, що і в цьому випадку підприємство не вийде за порогові значення показників оцінки платоспроможності.

6. Показник Кув розрахований діленням значення показника Клт на 2 (встановлене значення коефіцієнта поточної ліквідності).

У наведеному прикладі розглянуті лише основні моменти викладеної методики. Як і в будь-яких прогнозних розрахунках, в ній може бути зроблено багато припущень, а сама методика являє собою один з прикладів імітаційного моделювання. Очевидно, що якогось одного, заздалегідь зумовленого і однозначно исчисляемого результату бути не може, а якість прогнозу залежить від кількості прогнозованих показників, точності експертних оцінок, кількості варіантів моделювання, наявного програмного забезпечення. Зокрема, імітаційні моделі найбільш успішно реалізуються в середовищі електронних таблиць типу Lotus-1, -2, -3, Excel та ін

На закінчення відзначимо, що досвід складання прогнозних розрахунків у вітчизняній бухгалтерії мінімальний. Традиційно цю роботу в тій чи іншій мірі виконували планово-економічні відділи. Бухгалтери завжди ставилися до подібної роботи з відомою часткою скепсису. Зараз ситуація змінюється, і співробітникам фінансових служб на підприємствах необхідно робити такі прогнозні розрахунки, засновані на імовірнісних оцінках. Відзначимо, що в західній обліково-аналітичній практиці подібні розрахунки є досить буденними, зокрема, можна згадати про складання прогнозної фінансової звітності, використовуваної для встановлення величини додаткових джерел фінансування. Поза всяким сумнівом, сфера докладання елементів імітаційного моделювання у вітчизняній практичній бухгалтерії буде розширюватися по мірі розвитку ринкової економіки.

Інформація, релевантна " 5.4. Антикризове управління неплатоспроможним господарюючим суб'єктом "

- Який результат дали вже реалізовані антикризові дії? Чи були ці заходи ефективними?

Антикризові рішення нічого принципово не змінили. Розвиток криза не вдалося стримати навіть ненадовго. Накачування зверху грошима провідних підприємств не поліпшила їх становища: проблеми продовжують накопичуватися, потреба в платіжних засобах зростає. Резерви Росії скорочуються, а криза безперешкодно розвивається. ІА Комментаріі.ру - Глава 11. Нестабільність макроекономічного розвитку

антикризового регулювання; - діалектика форм антикризової політики; - основні напрямки антикризової політики в - «РИА Новости» нещодавно провели прес-конференцію за участю Джозефа Стігліца, лауреата Нобелівської премії з економіки, голови антикризового бюро ООН. Наскільки актуальні думки озвучив на ній американський економіст?

Антикризову політику правильною. Це вказує на те, наскільки обмежено сучасні неокейнсіанці розуміють перетворення необхідні для подолання кризи. У питанні регулювання вони не далеко відстоять від ортодоксальних монетаристів. Стігліц не прихильник протекціонізму і схвалює діяльність СОТ з цього питання. Регулювання ринків, необхідне по Стігліц, вимога вельми - 1.2. Суб'єкти світового господарства

господарська діяльність у світовому господарстві здійснюється суб'єктами, які визначають стан і розвиток факторів виробництва, а також способи їх з'єднання. Суб'єктами світового господарства є господарюючі одиниці, що володіють необхідним капіталом, здатними організувати виробничу діяльність на міжнародному господарському просторі і володіють певними - 60. ОЦІНКА ФІНАНСОВОГО СТАНУ неплатоспроможності підприємства

неплатоспроможних підприємств використовуються наступні показники: загальний коефіцієнт ліквідності, коефіцієнт забезпеченості підприємства власними оборотними засобами; коефіцієнт відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства - неплатоспроможним є наявність однієї з умов: 1) якщо загальний коефіцієнт - Стаття 4. Визначення основних понять

господарюючого суб'єкта або декількох господарюючих суб'єктів на ринку товару, не має замінника, або взаємозамінних товарів ..., що дає йому (їм) можливість чинити вирішальний вплив на загальні умови обігу товару на відповідному товарному ринку або ускладнювати доступ на ринок іншим суб'єктам. Домінуючим визнається становище господарюючого суб'єкта, частка якого на - Транспорт.

неплатоспроможності підприємств падає попит на транспортні послуги, в результаті чого загальний обсяг відправлень вантажів в 1995 р. знизився. У зв'язку із зростанням тарифів на проїзд у транспорті з початку 1993 намітилася тенденція до зниження пасажирообороту. Таким чином, для транспорту найбільш характерні наступні процеси: зниження обсягу перевезень вантажів, яке все більше ускладнюється зростанням - Якість управління

управління багато в чому залежить від мистецтва керівника (суб'єкта управління). Якщо суб'єкт управління своєчасно і кваліфіковано застосовує організаційно-розпорядчі методи, то можна вести мову про мистецтво керівника. При цьому необхідно враховувати такий фактор: якщо визнати залежність ефективності використання організаційно-розпорядчих методів від мистецтва керівника, то - Управління народним господарством.

управління народним господарством виглядала наступним чином. ЦК партії розробляв теоретичні основи діяльності апарату. Загальне керівництво здійснював Раднарком (РНК), вирішував найбільш важливі питання. Окремими сторонами народногосподарського життя керували народні комісаріати. Їх місцевими органами були відповідні відділи виконкомів Рад. Вища рада народного господарства - 4.2.3. Державна і муніципальна власність

управління рішення загальноросійських завдань; об'єкти оборонного виробництва; об'єкти галузей, що забезпечують життєдіяльність народного господарства Росії в цілому і розвиток інших галузей народного господарства; інші об'єкти. 2) об'єкти федеральної власності, які можуть передаватися і передані у державну власність суб'єктів Російської Федерації. 3) об'єкти, які стосуються - Керована підсистема

управління. Об'єкт управління - структурована соціальна спільність, що функціонує під направляючим впливом суб'єкта для досягнення спільних цілей системи управління. Об'єктом соціального управління є суспільство в цілому, об'єктами управління в різних сферах - економіка, держава і т.д. Будь сфера докладання суспільної праці потребує управлінні, а отже, може - 55. Управління об'єктами нерухомості

управління доходами та витратами в процесі використання об'єкта нерухомості. Правове напрямок пов'язаний з розподілом і комбінуванням прав на нерухомість. Технічний напрямок полягає в утриманні об'єкта нерухомого майна відповідно до його функціональним призначенням. Управління нерухомим майном здійснюється способом розвитку об'єкта управління, який - Висновок

антикризову політику, захищати економіку і громадян від зовнішніх впливів. В результаті істотного зниження доходів федерального бюджету і необхідності реалізації великомасштабних антикризових заходів було визнано за доцільне переглянути федеральний закон про федеральний бюджет на 2009 р. і на плановий період 2010 і 2011 рр.., Визнавши такими, що втратили силу параметри планового періоду. Разом - Стаття 5. Зловживання господарюючим суб'єктом домінуючим становищем на ринку

господарюючого суб'єкта (групи осіб), що займає домінуюче становище, які мають або можуть мати своїм результатом обмеження конкуренції та (або) обмеження інтересів інших господарюючих суб'єктів або фізичних осіб, у тому числі такі дії, як: вилучення товарів з обігу, метою або результатом якого є створення або підтримання дефіциту на ринку або підвищення цін; - Наскільки реальні позитивні очікування чиновників?

антикризової практики. Воно нічого не змінює в економіці, а лише забезпечує тимчасове підтримання видимості стабільності для деяких кредитних інститутів. Реальний сектор економіки банкам кредитувати все ще невигідно. У самому реальному секторі отримання фінансової допомоги мало що змінює. Збут продовжує скорочуватися, що робить підтримання колишніх обсягів виробництва безглуздим. Навіть - Питання до теми

господарства, і якщо так, то які вони? 2. Розкрийте основні риси світової господарської системи. Охарактеризуйте кожний з основних господарюючих суб'єктів світової економіки. 3. Чи протиріччя в положенні господарюючих суб'єктів світової економіки, в чому вони проявляються? Визначте основні критерії виділення підсистем у світовій економіці. 4. Які - Почекати: антикризова політика Росії

антикризових заходів не входили захист населення від розгортаються звільнень і створення нових робочих місць. Підвищення споживчих можливостей трудящих також не передбачалася. Коли, в 2009 році, криза істотно послабив державні фінанси, уряд оголосив про неможливість індексувати зарплати працівників бюджетної сфери. Основною метою антикризового плану осені 2008 року - 3. Суб'єкти світового господарства

господарська діяльність в світовій економіці здійснюється суб'єктами, які визначають стан і розвиток факторів виробництва, а також способи їх з'єднання. Суб'єктами світового господарства є господарюючі одиниці, здатні за своїми фінансовими і матеріальними можливостями організувати виробничу діяльність у міжнародному масштабі і володіють певними міжнародними