5.5. Нефінансові показники результативності та соціальна значущість діяльності підприємства

В якості формалізованих показників якості продукції можна використовувати ступінь відповідності продукції різним державним, галузевим та розробленим на самому підприємстві нормам і правилам. В якості таких нормативів можуть виступати ГОСТи, БНіП, СанПіН, ОСТи, ТУ та інші стандарти. Однак, навіть якщо продукція задовольняє всім формальним вимогам, як реагують на неї споживачі?

Існує безліч індикаторів, що дозволяють оцінити ступінь орієнтації фірми на споживача, наприклад:

- претензії до якості у відсотках до загальної кількості проданих примірників;

- середній час, необхідний для обслуговування черг;

- середній час, необхідний для доставки замовлення;

- наявність повернень продукції споживачами;

- поява нових клієнтів;

- повторні замовлення від існуючих клієнтів;

- охоплення нових ринків.

Підхід, пов'язаний з контролем якості, стосується не тільки зовнішніх факторів бізнес-середовища фірми, але і рівною мірою внутрішніх аспектів її діяльності. Тому часто організації прагнуть оцінити результат своєї діяльності і в наступних напрямках:

- відсоток відмов від продукції;

- кількість повернень постачальникам;

- час простою і ремонту машин;

- плинність персоналу.

Організації також можуть оцінювати і такі аспекти своєї діяльності, як здоров'я персоналу та безпеку праці.

Успішність розвитку всього підприємства може бути відображена за допомогою показників впровадження нових технологій і методів роботи. Розвиток і розробку нових продуктів і послуг можна відстежувати, використовуючи для цього такі, наприклад, показники, як:

- частка нових продуктів і послуг, запропонованих на ринок;

- час від початку розробки до пропозиції на ринок нових продуктів і послуг;

- кількість поточних розробок.

Всі ці показники можуть змінюватися з часом, і, для того щоб визначити, краще або гірше стають результати, слід постійно відстежувати тенденції їх зміни. Позитивна динаміка якості та інноваційної діяльності - свідоцтво сприятливих перспектив підприємства.

На жаль, інтерпретація даних, отриманих в рамках таких нестандартних процедур, буває утруднена. Невідомо, чи говорить кількість скарг споживачів про їх реальної задоволеності продукцією підприємства. Наприклад, не відповідний вимогам якості телевізор напевно буде повернуто виробнику з рекламацією, але чи багато хто споживачі будуть писати скарги з приводу неякісного батона хліба? Крім того, для багатьох підприємств сфери послуг формалізована оцінка якості роботи кінцевим споживачем практично неможлива, оскільки клієнт "проголосує ногами", тобто попросту, без скарг і рекламацій, наступного разу звернеться до конкурентів.

Крім того, при проведенні комплексного аналізу діяльності слід пам'ятати, що важливість різних показників і факторів для конкретних підприємств неоднакова. Ймовірно, інноваційна діяльність має вирішальне значення для підприємств, що працюють у високотехнологічних галузях, тоді як для транспортних підприємств, наприклад, набагато більше значення буде мати час простою машин і кількість повторних замовлень від клієнтів.

Другим найважливішим аспектом, який слід брати до уваги при проведенні комплексного аналізу фінансово-господарської діяльності підприємства, є соціальна значимість окремих видів діяльності або активів підприємства.

"У російській практиці історично склалося так, що дуже часто за підприємствами виявляються закріплені об'єкти соціальної сфери-дитячі садки, літні табори, медичні установи, житлові будинки. Всі ці об'єкти вимагають для свого фінансування певних засобів, з фінансової точки зору нічого не даючи взамін. Однак з точки зору додаткового стимулювання співробітників і підтримки робочої атмосфери на підприємстві соціальна сфера - не таке вже марна підрозділ.

Якщо витрати на соціальну сферу у аналізованого підприємства досить великі або вартість цих об'єктів становить значну частку основних засобів, при аналізі фінансово-господарської діяльності підприємства доцільно виділяти соціальну сферу в окремий розділ. Зрозуміло, аналізуючи лише зведену бухгалтерську звітність, зробити цього не можна, проте в рамках процедур комплексного аналізу, виконуваного внутрішніми аналітиками підприємства, слід виділяти "соціальні" доходи, витрати та активи. Це дозволить уникнути спотворення висновків, що стосуються основної виробничої діяльності підприємства.

Дня ілюстрації того, як може вплинути на результати аналізу діяльності підприємства Елімінування даних, що стосуються соціальної сфери, розглянемо приклад 5.5.

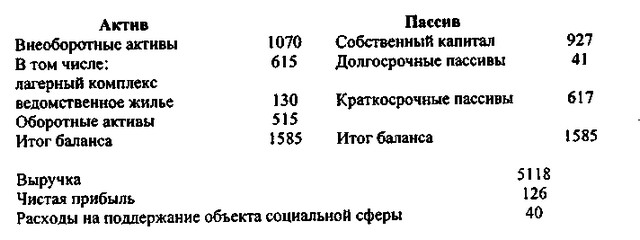

Приклад 5.5. Підприємство сфери обслуговування "Горхімчістка" існує з 1975 р. З 1989 р. на балансі підприємства значиться дитячий літній табір в приміському селищі і відомче житло (дві квартири у житловому будинку).

Дані з балансу і звіту про прибутки і збитки підприємства 'Тор-хімчистка "за 1998 р. (у тис. руб.):

Дані з балансу і звіту про прибутки і збитки підприємства 'Тор-хімчистка "за 1998 г

Аналіз ефективності використання ресурсів показує, що величина коефіцієнта оборотності активів, розрахована як приватна величини виручки і підсумку балансу, дорівнює 3,23. Для підприємства служби побуту такий результат не можна назвати високим. Якщо ж розрахувати коефіцієнт оборотності виробничих активів (активи за вирахуванням "соціального навантаження"), його величина виявляється рівною 6,09, що є для даної галузі високим рівнем. Це свідчить про досить ефективне використання підприємством його виробничих активів.

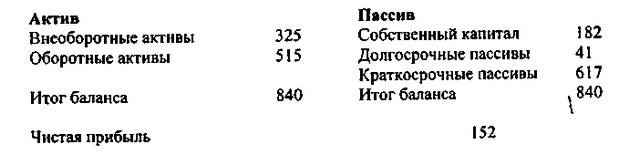

Якщо елімінувати невиробничі активи, аналітичний баланс (без обліку об'єктів соціальної сфери) виявиться таким:

Звичайний коефіцієнт рентабельності активів у відповідності з наведеними даними за 1998 р. дорівнює 8%, а при елімінування соціальної сфери - 18%.

На прикладі 5.5 бачимо, що Елімінування даних, що не відносяться до виробництва, істотно покращує показники роботи підприємства.

Аналогічним чином на результатах діяльності підприємства відображається наявність у складі його майна законсервованих виробничих потужностей та об'єктів незавершеного будівництва. Не беручи участі в діловому обороті і не приносячи належних доходів, ці активи погіршують показники ефективності діяльності господарюючих суб'єктів. Аналітикові слід звертати увагу на ці аспекти проведення аналізу. У багатьох випадках такі "зайві" активи і статті витрат затінюють істинні результати і досягнення підприємств.

У процесі комплексного аналізу слід з'ясувати наявність таких статей і розрахувати значення основних показників ефективності, які могли б бути у підприємства, якби воно не несло на собі зайвої майнової навантаження. Така наочна демонстрація "істинної" результативності діяльності може спонукати керівництво підприємства на прийняття певних рішень, що стосуються подальшої долі і можливих варіантів корисного використання як незадіяних виробничих потужностей, так і об'єктів соціальної сфери, що належать підприємству.

Інформація, релевантна "5.5. Нефінансові показники результативності та соціальна значущість діяльності підприємства "

- 2.8.4. Планові показники

показників. План підприємства може складатися із сотень і тисяч показників, кожен з яких співвіднесений в тією чи іншою мірою з усіма іншими. У зв'язку з цим необхідно вивчати самі форми планових показників. Вони можуть бути директивними та розрахунковими. Перші з них складають мізерну частку від усіх показників плану. Їх стверджують вищі органи або рівні управління підприємством, і ці - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

показники діяльності бюджетних організацій, розкривається сутність і пояснюється зміст причин динаміки їх економічного розвитку. У спрощеному вигляді причину можна розглядати в Як фактор, а наслідок - в якості результативного показника. Причинно-наслідкові зв'язки, що становлять основу господарської діяльності бюджетних організацій, різноманітні і численні. Все це - ЧАСТИНА 5. Система оцінки результативності регіональної маркетингової діяльності

результативності регіональної маркетингової діяльності в загальному і цілому, по окремому напрямку, окремому товару чи окремій послузі. 2. Основні витрати, здійснювані на регіональному рівні в області маркетингової діяльності, і оцінка їх - Логарифмічний метод

показника розподіляється між факторами пропорційно логарифмам їх зміни. Особливість методу в тому, що при його використанні не потрібно встановлення черговості дії факторів. Недолік же полягає в тому, що діє цей метод тільки для кратних і мультиплікативних моделей. Приклад 2.4 ілюструє використання логарифмічного методу для аналізу впливу факторів на - Що означає ефективність виробництва на підприємстві?

показник підраховують шляхом ділення річного обсягу чистої продукції на середньорічну повну балансову вартість основних фондів. Матеріаломісткість продукції свідчить про розмір матеріальних витрат (сировини, основних і допоміжних матеріалів, палива, теплової та електричної енергії, покупних і комплектуючих виробів та напівфабрикатів) на одиницю продукції в грошовому вираженні. В - 12.3. Агресія проти Іраку і провокування Кореї: військове досягнення нефінансових цілей

нефінансових - ЧАСТИНА 5. Ревізія результативності діяльності регіональної маркетингової служби

результативності діяльності регіональної маркетингової - Сутність інвестицій

нефінансові активи) ведуть до відтворення та оновлення основного капіталу. Коли мова йде про інвестиції взагалі, зазвичай мають на увазі саме ці інвестиції. Подібне визначення можна назвати економічним. Що стосується інвестицій в грошовий капітал (це вкладення фінансових коштів у вигляді кредитів і в цінні папери), то одна частина з них перетвориться в реальний капітал відразу, інша - пізніше, - таксонометричних метод

показниками. Тоді сукупність всіх значень показників по цій групі підприємств можна представити у вигляді матриці: {foto24} Всі показники мають різну природу і непорівнянні один з одним значення, тому наступним кроком має бути нормування показників . Для цього зробимо заміну матриці X на матрицю Z: {foto25} Проведення процедури нормування знімає вплив абсолютних - 31. Основні показники оцінки економічного зростання і розвитку національної економіки: ВВП, ВНП

показники стану економіки, її динаміки, а також враховувати ефект від здійснюваних заходів. ВНП відображає сукупну вартість обсягу благ, вироблених в національній економіці, на певному часовому проміжку, зазвичай за рік. Показник ВНП відображає такі особливості, як: 1) ліквідація повторного рахунку; 2) використання фінансового вираження результатів діяльності - 15. МЕТОДИ факторний аналіз ЕКОНОМІЧНИХ ПОКАЗНИКІВ

показників до кінцевої факторної системі (або, навпаки, розкриття повного набору прямих, кількісно вимірюваних факторів, що роблять вплив на зміну результативного показника). З точки зору впливу факторів на те чи інше явище розрізняють чинники першого, другого і т. д. порядку. Всі вони пов'язані між собою, однак це не виключає, а, навпаки, передбачає необхідність їх - 14. КЛАСИФІКАЦІЯ ФАКТОРІВ І РЕЗЕРВІВ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА

показник або дане явище. Класифікація факторів дозволяє виявити причини досліджуваних явищ, точніше оцінити місце і роль кожного фактора в формуванні величини результативних показників. За характером дії фактори поділяються на інтенсивні та екстенсивні: перші забезпечують зміни, пов'язані з кількісним приростом результативного показника; другий дають приріст результуючого - 2.6.2. Факторний аналіз на основі жорстко детермінованих моделей

показників ефективності діяльності підприємства. Всі фактори, що впливають на результати господарської діяльності, можуть класифікуватися за різними ознаками. Передусім слід виділити такі групи чинників: природні (середньомісячні температури, тривалість світлового дня і т.д.), соціально-економічні (рівень освіти кадрів, житлові умови тощо),