1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

Безпосереднім предметом аналізу господарської діяльності є причинно-наслідкові зв'язки, що становлять основу економічних відносин, що виникають і складаються на рівні окремих бюджетних організацій в ході виконання ними своїх функцій. Аналіз господарської діяльності вивчає процес формування і причини (фактори) зміни результатів діяльності бюджетних організацій. За допомогою аналізу пояснюється механізм дії факторів, даються якісна оцінка і кількісний вимір сили їх впливу на результативні економічні показники діяльності бюджетних організацій, розкривається сутність і пояснюється зміст причин динаміки їх економічного розвитку.

У спрощеному вигляді причину можна розглядати як фактор, а наслідок - в якості результативного показника.

Характерною особливістю детермінованих (функціональних) зв'язків є те, що зміни фактора на одиницю свого значення завжди відповідає зміна результативного показника на строго певну величину. Виділяють наступні види таких причинно-наслідкових залежностей:

- аддитивная залежність - результативний показник (РП) дорівнює сумі або різниці факторів (Ф):

РП=Ф1 + Ф2 + ... + Фn або РП=Ф1 + Ф2 - Ф3; (1.1)

- мультиплікативна залежність - результативний показник дорівнює добутку факторів:

РП=Ф1? Ф2? ... ? Фn; (1.2)

- кратна (зворотна) залежність - показник конструюється у вигляді приватного фактора:

РП=Ф1 / Ф2; (1.3)

- змішаний тип зв'язків - у формулі результативного показника присутній комбінація адитивних, мультиплікативних або кратних залежностей:

РП=(Ф1 + Ф2) / (Ф3? Ф4).

Для стохастичних (непрямих, опосередкованих) зв'язків характерно те, що одному і тому ж зміни фактора можуть відповідати різні значення результативного показника. Як правило, при стохастичних зв'язках зміни факторів викликають середні зміни результативного показника. Якщо формули детермінованих економічних моделей чинників завжди функціонально задані, то при стохастичних (невизначених) залежностях форма зв'язку встановлюється за допомогою спеціальних розрахунків за формулами среднеквадратических відхилень.

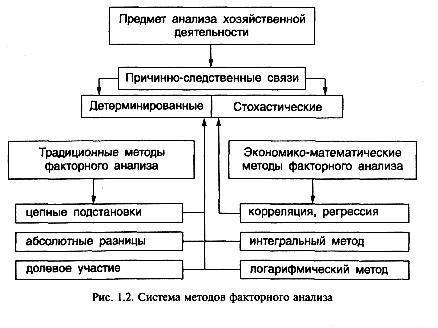

Залежно від типів досліджуваних зв'язків (детерміновані або стохастичні) застосовуються різні методи факторного аналізу (рис. 1.2).

Надалі при розгляді окремих тем курсу буде показана техніка проведення факторного аналізу в основному детермінованих причинно-наслідкових зв'язків.

Інформація, релевантна " 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій "

- § 6. Основні напрямки сучасної економічної теорії

предмета споживання, тобто граничною корисністю. Загальні принципи концепції граничної корисності були розвинені С. Виксель і Дж. Б. Кларком. Двома її напрямками є маржиналізм і монетаризм. Подальший розвиток неокласична теорія отримала в працях англійських економістів А. Маршалла і А. Пігу. А. Маршалл, зокрема, дав визначення «еластичності попиту» і «ціни рівноваги», - 26.2. Особливості планування і фінансування видатків на національну оборону, правоохоронну діяльність і забезпечення безпеки держави

предмети військових поставок і додаткові вказівки Президента РФ, Уряду РФ, а також Міністерства фінансів РФ. Витрати на закупівлі озброєння та військової техніки покликані забезпечити оснащеність Збройних Сил сучасними ефективними видами та зразками озброєнь і техніки, що дозволяють вирішувати бойові завдання в умовах обмеженості людських ресурсів і складності комплектування частин і - 31.4. Методи і порядок проведення документальних перевірок

предметів за запитом податкового органу Штраф у розмірі 5 тис. руб. 1) Під грубим порушенням правил обліку доходів і витрат і об'єктів оподаткування для цілей цієї статті розуміється відсутність первинних документів, регістрів бухгалтерського обліку, систематичне несвоєчасне або неправильне відображення на рахунках бухгалтерського обліку й у звітності господарських операцій, грошових - Коментарі

предметів першої необхідності, державне регулювання розподілу сировини і т.п. [72] аннона (лат. annona, від annus рід) У Стародавньому Римі в період імперії повинність населення постачати продовольством і фуражем міста та армії шляхом натуральних поставок. Збір аннона у II ст. був підприємством, що давали відкупникам можливість збагачення; з IV в. повинність, падаюча на куриалов, від якої - 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

основну увагу буде приділено розгляду методик аналізу діяльності організацій охорони здоров'я, освіти, науки, адміністративного управління. Господарську діяльність у цілому і бюджетних організацій зокрема можна розглядати як певну сукупність виробничих відносин, складний динамічний комплекс різноманітних причинно-наслідкових зв'язків і процесів, - 2.1. Бюджетна класифікація як основа організації аналізу виконання кошторису витрат, характеристика видів витрат

предметну); - фінансування дефіциту бюджету; - державний борг. Доходи у Бюджетній класифікації систематизовані за джерелами доходів бюджету і поділяються за категоріями, групами доходів, видами доходів, розділами, підрозділами. Код доходів у Бюджетній класифікації складається з 11 знаків: 1-й знак - доходи (завжди 1); 2-й знак - категорія доходів (поточні доходи - 1; - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

предмети для поточних господарських цілей -0,1 (99,997%); »оплата послуг зв'язку -29,9 (97,5%); - оплата поточного ремонту обладнання та інвентарю -1,8 (99,7%). Причинами недофінансування коштів на оплату праці робітників і службовців та нарахування на неї є недостатність фінансових коштів на дані подстатьі в бюджеті; скорочення чисельності працюючих протягом року; плинність - 4.3. Аналіз правильності визначення розміру фінансування бюджетних установ

предмети для поточних господарських цілей по елементу витрат 1.10.03.01 здійснюється на основі фактичних витрат за минулі роки та норм витрати за рік. У податковій інспекції використовуються норми видачі миючих засобів, хлорного вапна та прибирального інвентарю, наведені в табл. 4.11. Таблиця 4.11 Норми видачі миючих засобів, хлорного вапна та прибирального інвентарю {foto55} Аналіз - 5.4. Аналіз витрат за статтями кошторису

предметів тривалого користування »використовуються в закладах охорони здоров'я для закупівлі медичного обладнання, апаратів, приладів та інструментів, предметів догляду за хворими, спеціальних меблів та посуду, необхідних для лікування хворих. Розмір асигнувань встановлюється з урахуванням вже наявних обладнання та інвентарю та переліку основних предметів , намічених до придбання за планом - 6.1. Значення, завдання і джерела інформації аналізу основних засобів

предметів тривалого споживання, поступово втрачають свою вартість і їх оновлення проводиться за рахунок коштів державного бюджету та позабюджетних джерел. Від наявності невиробничих фондів, їх стану і ступеня використання багато в чому залежать обсяг і якість наданих послуг (здоров'я людей, освіта, просвітництво, наука і т.д.). У процесі аналізу основних засобів