2.6.2. Факторний аналіз на основі жорстко детермінованих моделей

Будь-який господарський процес складається під впливом різноманітних факторів. Знання цих факторів і вміння керувати ними дозволяє впливати на зміну показників ефективності діяльності підприємства.

Всі фактори, що впливають на результати господарської діяльності, можуть класифікуватися за різними ознаками. Перш за все слід виділити наступні групи факторів:

природні (середньомісячні температури, тривалість світлового дня і т.д.),

соціально-економічні (рівень освіти кадрів, житлові умови і т.д.),

виробничо-економічні, що характеризують використання виробничих ресурсів підприємства.

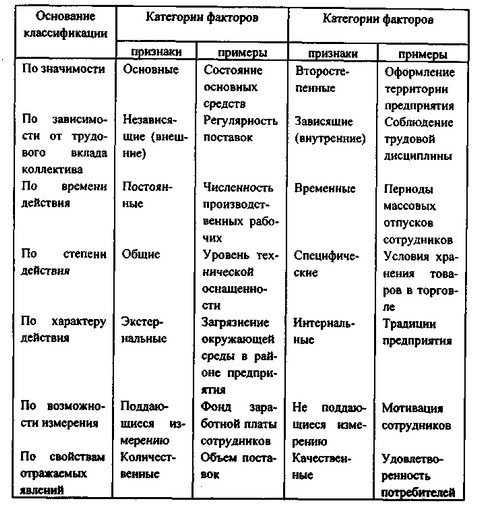

Виробничо-економічні фактори є найважливішими в плані аналізу господарської діяльності. Більш детальна їх класифікація приведена в табл. 2.2.

Таблиця 2.Классіфікація виробничо-економічних чинників

Класифікація виробничо-економічних чинників

В економічній літературі велика увага приділяється також розгляду факторів екстенсивного та інтенсивного розвитку.

Основна ідея екстенсивних та інтенсивних способів розвитку виробництва дана К. Марксом, який, досліджуючи процес розширеного виробництва, писав, що воно розширюється "екстенсивно, якщо розширюється тільки поле виробництва" і "інтенсивно, якщо застосовуються більш ефективні засоби виробництва ". Таким чином, основними факторами екстенсивного зростання є додаткові витрати живої і матеріалізованої праці (без їх якісного вдосконалення): зростання чисельності працюючих (без зміни їх кваліфікації та загальноосвітнього рівня), зростання капітальних вкладень (на розширення обсягу втягуються в господарський оборот основних фондів незмінного технічного рівня), зростання обсягів споживаного сировини. Цей шлях розвитку є найпростішим шляхом розширення виробництва.

Фактори інтенсивного розвитку виробництва можна поділити на дві великі групи. Фактори першого роду пов'язані з мобілізацією наявних резервів і, як правило, не вимагають значних капітальних вкладень. Фактори другого роду пов'язані з перебудовою діяльності господарюючих суб'єктів на базі використання досягнень науково-технічного прогресу і новітніх управлінських і фінансових технологій. Саме друга група чинників є серцевиною інтенсифікації діяльності господарюючих суб'єктів та підвищення її результативності.

Найбільш поширеним видом аналізу в господарській практиці є детермінований факторний аналіз, т.

Основним результатом детермінованого факторного аналізу є розкладання приросту результативного показника, обумовленого спільним впливом або зміною факторних ознак, на суму приватних приростів результативного показника, будь-який з яких обумовлений зміною тільки одного фактора.

Жорстко детермінований факторний аналіз в АФХД використовується для вирішення декількох типових завдань. Прийоми вирішення цих завдань розроблені досить давно і мають стандартну форму. Розглянемо типові завдання факторного аналізу та способи їх вирішення.

Завдання 1 формулюється як задача оцінки впливу абсолютної зміни будь-якого фактора на цілковиту зміну результативного показника. Це основне завдання детермінованого факторного аналізу, а її загальна постановка така.

Нехай у=f (x1, x2, ..., xn) - жорстко детермінована модель, що характеризує зміну результативного показника у від факторів {хi}. Нехай у отримав прирощення? У за аналізований період (наприклад, в динаміці або в порівнянні з планом). Потрібно визначити, якою частиною? У зобов'язане приросту кожного аргументу, тобто представити його в наступному вигляді:

Для вирішення цього завдання в економічному аналізі розроблено ряд специфічних методів (іноді їх називають прийомами). Основними з них є методи ланцюгових підстановок і арифметичних різниць, а також метод виявлення ізольованого впливу факторів.

Інформація, релевантна " 2.6.2. Факторний аналіз на основі жорстко детермінованих моделей "

- 2.5.6. Методи ситуаційного аналізу та прогнозування

факторного ознаки відповідає цілком визначене невипадкове значення результативної ознаки. Як приклад можна привести залежності, реалізовані в рамках відомої моделі факторного аналізу фірми "Дюпон" (ця модель буде розглянута в розділі 4.8). Використовуючи цю модель і підставляючи в неї прогнозні значення різних факторів, наприклад, виручки від реалізації, оборотності - 2.2.2. Види зв'язків в економічних системах

факторного ознаки відповідає цілком визначене невипадкове значення ознаки результативного. Система називається жорстко детермінованої, якщо за даних початкових умов вона переходить в єдино можливе (зовсім визначене) стан. Аналіз жорстко детермінованих систем часто називають факторним аналізом. Детально він буде розглянутий в розділі 2.6.2. Зв'язок називається - Логарифмічний метод

факторному аналізі мультиплікативних моделей. Розглянемо суть методу на прикладі двухфакторной моделі: {foto58} Позначимо індексами 1 і 0 дані, що відносяться до звітного і базового періодів відповідно. Потрібно виділити в прирості результативного фактора вплив змін факторів залежних, тобто уявити? z як суму: {foto59} Відповідно до розглянутої моделлю можна - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

факторних моделей завжди функціонально задані, то при стохастичних (невизначених) залежностях форма зв'язку встановлюється за допомогою спеціальних розрахунків за формулами среднеквадратических відхилень. Залежно від типів досліджуваних зв'язків (детерміновані або стохастичні) застосовуються різні методи факторного аналізу (рис. 1.2). Надалі при розгляді окремих тем - 2.8.1. Кореляційний аналіз

факторного. Крім того, такий вид зв'язку може спостерігатися між двома наслідками однієї причини. Основною особливістю кореляційного аналізу варто визнати те, що він встановлює лише факт наявності зв'язку й ступінь її тісноти, не розкриваючи її причин. У статистиці тіснота зв'язку може визначатися за допомогою різних коефіцієнтів (Фехнера, Пірсона, коефіцієнта асоціації тощо), а в аналізі - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 15. МЕТОДИ факторний аналіз ЕКОНОМІЧНИХ ПОКАЗНИКІВ

факторний аналіз - це поступовий перехід від вихідних результативних показників до кінцевої факторної системі (або, навпаки, розкриття повного набору прямих, кількісно вимірюваних факторів, що роблять вплив на зміну результативного показника). З точки зору впливу факторів на те чи інше явище розрізняють чинники першого, другого і т. д. порядку. Всі вони пов'язані між собою, однак - 2.2.3. Типи економічних моделей

факторні моделі і регресивні моделі - див розділи 2.6.2 і 2.8.2), моделі ситуаційного аналізу (див. розділ 2.5.8). У зазначених розділах нашого посібника будуть розглянуті деякі теоретичні та практичні аспекти застосування подібних моделей. Нормативні моделі. Моделі цього типу дозволяють порівняти фактичні результати діяльності підприємств з очікуваними, розрахованими за бюджетом. Ці - Інтегральний метод

факторної моделі: {foto56} І підінтегральної функції, і результати розрахунку цих інтегралів для найбільш уживаних моделей наведено в табл. 2.3. Таблиця 2.Використання інтегрального методу для різних моделей чинників Використання інтегрального методу для різних моделей чинників {foto57} Достоїнствами інтегрального методу слід визнати повне розкладання факторів і - Запитання для закріплення матеріалу

факторний аналіз і чому? Розкрийте поняття «наделенность факторами виробництва» і «інтенсивність використання факторів виробництва». 3. Охарактеризуйте ринки факторів виробництва і ціни факторів виробництва; специфічні і мобільні фактори. Яка класифікація факторів виробництва в теорії конкурентної переваги? 4. Які теореми включають в себе теорію факторних пропорцій? - Неокласичний напрям

факторна модель Кобба-Дугласа і проста односекторная модель економічної динаміки Р. Солоу. Факторна модель Кобба-Дугласа (див. 2.2) показує взаємодію і взаємозамінність праці і капіталу, наскільки продукт зобов'язаний своїм створенням тому чи іншому чиннику, при якій їх комбінації може бути досягнутий максимум продукції при найменших витратах. Один і той же обсяг приросту - Валовий національний продукт

факторних (первинних) доходів, експорту та імпорту (чистий експорт) і поточних трансфертів, отриманих з-за кордону, тобто: Sрасч=Sф.д. + Sекс-імп + Sтр, де Sф.д - сальдо факторних доходів; Sекс-імп - сальдо експорту та імпорту, або чистий експорт; Sтр - сальдо поточних трансфертів. Якщо сальдо експорту та імпорту є складовою частиною і ВВП, і ВНП, то сальдо поточних трансфертів не має ніякого - 2.2.1. Моделювання та аналіз факторних систем

факторними (незалежними, екзогенними). Ознаки, що характеризують наслідок, називаються результативними (результатні, залежними). Сукупність факторних і результативних ознак, пов'язаних однією причинно-наслідковим зв'язком, називається факторною системою. Математична формула, яка виражає зв'язок між результативним (у) і факторними ознаками (x1, х2, ..., хт), називається моделлю факторної