2.8.1. Кореляційний аналіз

Кореляційною зв'язком називається така статистична зв'язок, при якій різним значенням однієї змінної відповідають різні середні значення іншої. Виникати кореляційна зв'язок може кількома шляхами. Найважливіший з них - причинний залежність варіації результативної ознаки від зміни факторного. Крім того, такий вид зв'язку може спостерігатися між двома наслідками однієї причини. Основною особливістю кореляційного аналізу варто визнати те, що він встановлює лише факт наявності зв'язку й ступінь її тісноти, не розкриваючи її причин.

У статистиці тіснота зв'язку може визначатися за допомогою різних коефіцієнтів (Фехнера, Пірсона, коефіцієнта асоціації тощо), а в аналізі господарської діяльності частіше використовується лінійний коефіцієнт кореляції.

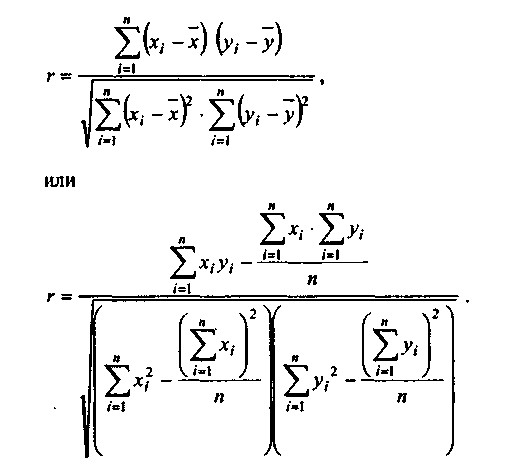

Коефіцієнт кореляції між факторами x і у визначається таким чином:

Коефіцієнт кореляції між факторами x і у

Таким же чином обчислюється коефіцієнт кореляції між факторами в двухфакторной регресійній моделі виду у=ах + b, a також при будь-якій іншій формі зв'язку між двома показниками.

Значення коефіцієнта кореляції змінюються в інтервалі [-1; + 1]. Значення r=-1 свідчить про наявність жорстко детермінованої обернено пропорційній зв'язку між факторами, r=+1 відповідає жорстко детермінованої зв'язку з прямо пропорційною залежністю факторів. Якщо лінійного зв'язку між факторами не спостерігається, r 0. Інші значення коефіцієнта кореляції свідчать про наявність стохастичною зв'язку, причому чим ближче | r | до одиниці, тим зв'язок тісніше.

При | r | <0,3 зв'язок можна вважати слабкою; при 0,3 <| r | <0,7 - зв'язок середньої тісноти; | r |> 0,7 - тісний.

Практичне реалізація кореляційного аналізу включає наступні етапи:

а) постановка завдання і вибір ознак;

б) збір інформації та її первинна обробка (угруповання, виключення аномальних спостережень, перевірка нормальності одномірного розподілу);

в) попередня характеристика взаємозв'язків (аналітичні угруповання, графіки);

г) усунення мультиколінеарності (взаємозалежності факторів) та уточнення набору показників шляхом розрахунку парних коефіцієнтів кореляції;

д) дослідження факторної залежності і перевірка її значимості;

е) оцінка результатів аналізу та підготовка рекомендацій щодо їх практичному використанню.

Інформація, релевантна " 2.8.1. Кореляційний аналіз "

- 2.8.2. Регресійний аналіз

кореляційного аналізу, який тільки відповідає на питання, чи існує зв'язок між аналізованими ознаками, регресійний аналіз дає і її формалізоване вираження. Крім того, якщо кореляційний аналіз вивчає будь-яку взаємозв'язок факторів, то регресійний - односторонню залежність, тобто зв'язок, що показує, яким чином зміна факторних ознак впливає на ознака результативний. - Складання бюджету

кореляційно-статистичний характер. У Великобританії діє метод "програмного аналізу та огляду", в основі якого лежить програмно-цільова система. Він передбачає аналіз і альтернативний вибір найбільш перспективних варіантів програм. Програми оцінюються з нуля. Ряд урядових органів створений для керівництва і контролю за складанням бюджету. Серед них: комітет з - 2.3.2. Комп'ютерна обробка даних

кореляційного і регресійного аналізу. За останні роки комп'ютери стали звичайним інструментом на більшості підприємств, однак багато його можливості ще недооцінюються керівниками та співробітниками планово-аналітичних служб. У випадках, коли потрібна обробка великої кількості інформації, коли необхідно розробляти плани, моделі, шляхи найбільш ефективного використання - Методи історико-економічного аналізу

кореляційний, регресивний, факторний аналіз та ін.) Кількісні методи ефективні для вивчення масових джерел, що містять як кількісно виражену, так і наративну інформацію. У цьому випадку для перекладу текстової інформації в формалізовану застосовують спеціальні методики. Перевага кількісних методів - їх об'єктивність і можливість отримання принципово нової за - Питання 30. Статистичні методи вивчення факторів зростання продуктивності праці

аналіз динаміки середнього рівня продуктивності праці за деякою сукупністю виробничих одиниць. Застосування методу ланцюгових підстановок розглянемо на прикладі аналізу впливу використання робочого часу на продуктивність праці. На рівень і динаміку середньомісячної виробітку продукції в розрахунку на одного працюючого впливають кілька факторів: 1) середньогодинна - § 1. ПРЕДМЕТ І ЗАВДАННЯ СТАТИСТИКИ ФІНАНСІВ ПІДПРИЄМСТВ (ОРГАНІЗАЦІЙ)

кореляційного аналізу, рядів динаміки, індексний метод і - Питання 65. Предмет і завдання статистики фінансів підприємств (організацій)

кореляційного аналізу; 3) метод рядів динаміки; 4) індексний метод і - Парадокс Леонтьєва

кореляційної залежності між співвідношенням капіталі-і трудонасищенних галузей економіки окремих країн і реальною структурою їх експорту та імпорту. Найбільш відоме дослідження такого роду було здійснено в 1953 р. відомим американським економістом російського походження В. Леонтьєвим. Він проаналізував структуру зовнішньої торгівлі США в 1947 р. і 1951 р. Економіка США після - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Аналіз

аналіз і синтез. При аналізі відбувається уявне розкладання явища на складові частини і виділення окремих його сторін з метою виявити те специфічне, що відрізняє їх один від одного. Це важливо для вирішення подальшої завдання теоретичного пояснення тих особливостей, від яких відволікаються спочатку. За допомогою аналізу розкривається істотне в явищі. Якщо говорити про процес - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 4. Техніка та принципи проектного аналізу. Вартість грошей у часі

аналіз здійснюється на базі прийомів, які не є привілеєм проектного аналізу, а використовуються також в інших галузях теоретичної та прикладної економіки. Розглянемо деякі з цих - Регулюючий фактор - гроші

кореляційна зв'язок і грошові імпульси - найнадійніша настройка економіки. Грошова маса впливає на величину витрат споживачів, фірм; збільшення маси грошей призводить до зростання виробництва, а після повного завантаження потужностей - до зростання цін. 4. Оскільки зміни грошової маси позначаються на економіці не відразу, а з деяким запізненням (лагом) і це може вести до невиправданих порушень, - 2.8.4. Дисперсійний аналіз

аналіз - це статистичний метод, що дозволяє підтвердити або спростувати гіпотезу про те, що дві вибірки даних відносяться до однієї генеральної сукупності. Стосовно до аналізу діяльності підприємства можна сказати, що дисперсійний аналіз дозволяє визначити, до однієї і тієї ж сукупності даних чи ні відносяться групи різних спостережень. Дисперсійний аналіз часто використовується - Література

аналіз в бюджетних установах. М., 1974. 4. Республіка Білорусь в цифрах: короткий статистичний збірник / Міністерство статистики та аналізу РБ; Редкол.: В.І. Зіновський та ін Мн., 2000. 5. Самбірський В. І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чернюк А.А. Бухгалтерський облік в бюджетних установах: Учеб посібник Мн., - 6.3. Бюджетне прогнозування

кореляційних моделей, що ставлять прогнозовані бюджетні показники в залежність від декількох змінних. Тому роботу над бюджетним прогнозом слід з виявлення та вивчення факторів (змінних величин), що впливають на формування бюджету. До таких факторів слід віднести розвиток продуктивних сил країни і наявність загальнодержавних фінансових ресурсів, демографічні зміни, - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

аналіз діяльності організацій, що фінансуються із бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання