19.1. Аналіз загальної суми витрат на виробництво продукції

Важливим показником, що характеризує роботу підприємств, є собівартість продукції, робіт і послуг. Від її рівня залежать фінансові результати діяльності підприємств, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання.

Аналіз собівартості продукції, робіт і послуг має дуже важливе значення. Він дозволяє з'ясувати тенденції зміни даного показника, виконання плану по його рівню, визначити вплив факторів на його приріст, встановити резерви і дати оцінку роботи підприємства по використанню можливостей зниження собівартості продукції.

Об'єктами аналізу собівартості продукції є наступні показники:

повна собівартість товарної продукції в цілому та за елементами витрат;

витрати на карбованець товарної продукції;

собівартість окремих виробів;

окремі статті витрат.

Джерела інформації: "Звіт про витрати на виробництво і реалізацію продукції (робіт, послуг) підприємства (організації)", планові і звітні калькуляції собівартості продукції, дані синтетичного та аналітичного обліку витрат по основних і допоміжних виробництвам і т.д.

Планування і облік собівартості на підприємствах ведуть по елементах витрат і калькуляційних статтях витрат.

Елементи витрат: матеріальні витрати (сировина і матеріали, покупні комплектуючі вироби і напівфабрикати, паливо, електроенергія, теплоенергія і т.д.), витрати на оплату праці, відрахування на соціальні потреби, амортизація основних засобів , інші витрати (знос нематеріальних активів, орендна плата, обов'язкові страхові платежі, відсотки по кредитах банку, податки, що включаються в собівартість продукції, відрахування в позабюджетні фонди тощо).

Угрупування витрат за елементами необхідна для того, щоб вивчити матеріаломісткість, енергоємність, трудомісткість, фондомісткість і встановити вплив технічного прогресу на структуру витрат. Якщо частка заробітної плати зменшується, а частка амортизації збільшується, то це свідчить про підвищення технічного рівня підприємства, про зростання продуктивності праці. Питома вага зарплати скорочується і в тому випадку, якщо збільшується частка покупних комплектуючих виробів, напівфабрикатів, що говорить про підвищення рівня кооперації та спеціалізації.

Угрупування витрат за призначенням, тобто за статтями калькуляції, вказує, куди, на які цілі і в яких розмірах витрачені ресурси. Вона необхідна для обчислення собівартості окремих видів виробів у багатономенклатурному виробництві, встановлення центрів зосередження витрат та пошуку резервів їх скорочення.

Основні статті калькуляції: сировина і матеріали, зворотні відходи (віднімаються), покупні вироби і напівфабрикати, паливо і енергія на технологічні цілі, основна і додаткова зарплата виробничих робітників, відрахування на соціальне і медичне страхування виробничих робітників , витрати на утримання та експлуатацію машин і устаткування, загальновиробничі витрати, загальногосподарські витрати, втрати від браку, інші виробничі витрати, комерційні витрати.

Розрізняють також витрати прямі і непрямі. Прямі витрати пов'язані з виробництвом певних видів продукції (сировина, матеріали, зарплата виробничих робітників та ін.) Вони прямо відносяться на той чи інший об'єкт калькуляції. Непрямі витрати пов'язані з виробництвом декількох видів продукції і розподіляються по об'єктах калькуляції пропорційно відповідній базі (основної та додаткової зарплати робітників або всім прямим витратам, виробничої площі і т.д.). Прикладом непрямих витрат є загальновиробничі та загальногосподарські витрати, витрати на утримання основних засобів та ін

У ринковій економіці витрати класифікують також на явні і неявні (імпліцитні). До явних відносяться витрати, що приймають форму прямих платежів постачальникам факторів виробництва і проміжних виробів. У число явних витрат входить зарплата робітників, менеджерів, службовців, комісійні виплати торговим фірмам, виплати банкам і іншим постачальникам фінансових і матеріальних послуг, оплата транспортних витрат і багато іншого.

Неявні (імпліцитні) витрати - це альтернативні витрати використання ресурсів, що належать власникам фірми або знаходяться у власності фірми як юридичної особи. Такі витрати не передбачені контрактами, обов'язковими для явних платежів, і не відображаються в бухгалтерській звітності, але від цього вони не стають менш реальними. Наприклад, фірма використовує приміщення, що належить її власнику і нічого за це не платить. Отже, імпліцитні витрати будуть рівні можливості одержання грошових платежів за здачу цього будинку кому-небудь в оренду.

Залежно від обсягу виробництва усі витрати підприємства можна розділити на постійні та змінні, методика визначення яких описана в параграфі 10.2.

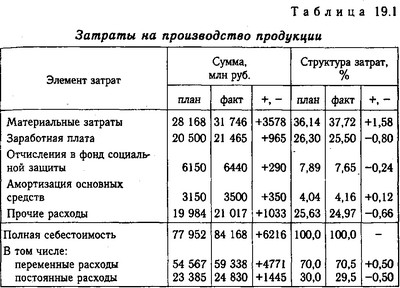

Витрати на виробництво продукції

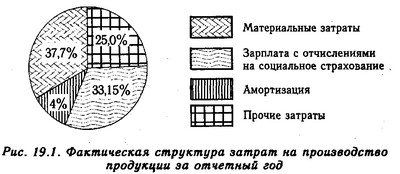

Як видно з табл. 19.1, фактичні витрати підприємства вище планових на 6216 млн руб., Або на 8%. Перевитрата відбулося за всіма видами і особливо з матеріальних витрат. Збільшилася сума як змінних, так і постійних витрат. Змінилася декілька і структура витрат: збільшилася частка матеріальних витрат і амортизації основних засобів у зв'язку з інфляцією, а частка зарплати зменшилася (рис. 19.1).

Фактична структура витрат на виробництво продукції за звітний рік

Загальна сума витрат (Зобщ) може змінитися через обсягу випуску продукції в цілому по підприємству (VВПобщ), її структури (Уд i) рівня змінних витрат на одиницю продукції (В) і суми постійних витрат на весь випуск продукції (А):

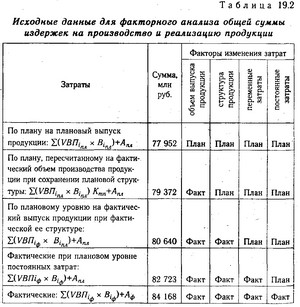

Дані для розрахунку впливу цих факторів приведені в табл. 19.2.

Вихідні дані для факторного аналізу загальної суми витрат на виробництво і реалізацію продукції

З таблиці видно, що у зв'язку з перевиконанням плану по випуску товарної продукції в умовно-натуральному вираженні на 2,6% (Ктп=1,026) сума витрат зросла на 1420 млн руб. (79 372-77 952).

За рахунок зміни структури випуску продукції сума витрат також зросла на 1268 млн руб. (80 640-79 372). Це свідчить про те, що в загальному випуску продукції збільшилася частка затратоемкую продукції.

Через підвищення рівня питомих змінних витрат перевитрата витрат на виробництво продукції склав 2083 млн руб. (82 723-80 640).

Постійні витрати зросли в порівнянні з планом на 1445 млн руб., Що також послужило однією з причин збільшення загальної суми витрат.

Таким чином, загальна сума витрат вище планової на 6216 млн руб. (84168 - 77952), або +8%, у тому числі за рахунок перевиконання плану за обсягом виробництва продукції та зміни її структури вона зросла на 2688 млн руб. (80640 - 77952), а за рахунок зростання собівартості продукції - на 3528 млн руб. (84168 - 80640), або на 4,38%.

Зміна питомих переменнних і постійних витрат може відбуватися як за рахунок підвищення рівня ресурсоємності продукції, так і за рахунок зростання цін на ресурси. Для визначення впливу останнього фактора на зміну собівартості продукції необхідно фактична кількість спожитих ресурсів за звітний період помножити на планові ціни або ціни базисного періоду і порівняти з фактичною їх вартістю у звітному періоді. З цієї причини витрати на аналізованому підприємстві зросли на 3225 млн руб., А за рахунок ресурсоємності - на 303 млн руб. (3528-3225). Отже, частка зовнішніх чинників у зростанні собівартості продукції даного підприємства складає 91,4% (3225/3528х100), а внутрішніх - 8,6% (ЗОЗ/3528 х 100).

Інформація, релевантна " 19.1. Аналіз загальної суми витрат на виробництво продукції "

- 19.2. Аналіз витрат на карбованець товарної продукції

Роль даного показника при оцінці роботи підприємства. Фактори зміни його рівня. Порядок розрахунку їх впливу. Важливий узагальнюючий показник собівартості продукції - витрати, на рубль товарної продукції, який вигідний тим, що, по-перше, дуже універсальний: може розраховуватися в будь-якій галузі виробництва, і, по-друге, наочно показує прямий зв'язок між собівартістю і прибутком. - Питання 62. Аналіз впливу окремих факторів на зміну собівартості продукції

Аналіз впливу окремих факторів на зміну собівартості продукції здійснюється за допомогою індексного методу. Індекс витрат на виробництво можна представити як добуток індексу собівартості і індексу фізичного обсягу продукції: {foto192} де z1, z0 - собівартість одиниці продукції в звітному і базисному періодах; q1, q0 - обсяг виробленої продукції в звітному і базисному - 10.2. Аналіз функціонального зв'язку між витратами і обсягом виробництва продукції

Поняття постійних і змінних витрат. Залежність загальної суми витрат і витрат на одиницю продукції від обсягу виробництва продукції. Методи визначення суми постійних і змінних витрат. Всі витрати підприємства, які пов'язані з виробництвом і збутом продукції, можна поділити на змінні і постійні. Змінні витрати залежать від обсягу виробництва і продажу продукції. В - Стаття 67. Нормативи достатності капіталу визначаються як граничне співвідношення загальної суми власних коштів кредитної організації та суми її активів, зважених за рівнем ризику

Стаття 67. Нормативи достатності капіталу визначаються як граничне співвідношення загальної суми власних коштів кредитної організації та суми її активів, зважених за рівнем - 25. Матеріаломісткі і матеріаловіддача

Узагальнюючими показниками ефективності використання матеріальних ресурсів є матеріаловіддача, матеріалоємність, питома вага матеріальних витрат у собівартості продукції, коефіцієнт матеріальних витрат, прибуток на рубль матеріальних витрат. Матеріаловіддача (Мо) характеризує вихід продукції на 1 руб. матеріальних витрат (М), тобто кількість продукції, виробленої з кожної гривні - 15.4. Аналіз прибутку на рубль матеріальних витрат

Фактори, що визначають прибуток на рубль матеріальних витрат. Методика розрахунку їх впливу. Одним з показників ефективності використання матеріальних ресурсів є прибуток на гривню матеріальних витрат. Підвищення його рівня позитивно характеризує роботу підприємства. У процесі аналізу необхідно вивчити динаміку даного показника, виконання плану по його рівню, провести - 22.4. Аналіз формування чистого прибутку

Порядок визначення суми чистого прибутку. Методика її факторного аналізу. Чистий прибуток є одним з найважливіших економічних показників, що характеризують кінцеві результати діяльності підприємства. Кількісно вона являє собою різницю між сумою балансового прибутку і сумою внесених у бюджет податків з прибутку, економічних санкцій, відрахувань до благодійних фондів і - 10.4. Аналіз факторів зміни точки беззбитковості та зони безпеки підприємства

Фактори зміни точки окупності витрат для одного і декількох видів продукції. Методика розрахунку їх впливу. Наведені графіки та аналітичні розрахунки показують, що беззбитковий обсяг продажів і зона безпеки залежать від суми постійних і змінних витрат, а також від рівня цін на продукцію. При підвищенні цін потрібно менше реалізувати продукції, щоб отримати необхідну суму виручки - Догма Сміта

Виходячи з даного положення, А. Сміт зробив висновок: вартість товарів складається з суми доходів . Дане теоретичне положення увійшло в історію економічної думки під назвою догми Сміта. При цьому за рамками аналізу залишалися витрати на засоби виробництва, тобто на предмети і засоби праці, або, відповідно до марксистської термінології, витрати на постійний - 22.3. Аналіз податків з прибутку

Основні види податків з прибутку. Фактори зміни їх величини. Методика визначення їх впливу. Аналіз податків, що вносяться до бюджету з прибутку, доцільно починати з вивчення їх складу і структури. Дані табл. 22.3 показують, що податки з прибутку збільшилися в порівнянні з минулим роком на 29,5%, а в порівнянні з планом - на 7,9%. Дещо змінилася і структура податків: частка податку на - 55. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ ПІДПРИЄМСТВА

Аналіз платоспроможності важливий не тільки для підприємства з метою оцінки його фінансового стану, а й для зовнішніх інвесторів (банків), які хочуть упевнитися в кредитоспроможності позичальника. Оцінка платоспроможності проводиться на основі характеристики ліквідності поточних активів, тобто часу, необхідного для перетворення їх в грошову готівку. Поняття платоспроможності і - 19.3. Аналіз собівартості окремих видів продукції

Аналіз динаміки та виконання плану по рівню собівартості найважливіших виробів. Фактори першого порядку, що формують рівень собівартості виробу. Методика розрахунку їх впливу. Для більш глибокого вивчення причин зміни собівартості аналізують звітні калькуляції по окремих виробах, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих років у цілому і по - Питання 28. Аналіз динаміки продуктивності праці в умовах виробництва однорідної продукції

При аналізі динаміки продуктивності праці в умовах виробництва однорідної продукції використовуються індекси продуктивності праці. Існує кілька методів визначення даних індексів: 1) метод, при якому зіставляються прямі показники рівня продуктивності праці: {foto84} де Q1, Q0 - кількість виробленої продукції в звітному і базисному періодах відповідно; T1, - 37. Попроцессной І ПОЛУПРОЦЕССНИЙ методів калькулювання

Попроцессний метод калькулювання собівартості продукції (робіт, послуг) - застосовується підприємствами, що виробляють серійну, масову продукцію або володіють безперервним, постійним виробничим процесом. При здійсненні даного методу облік витрат проводиться за певний період часу, за який виробляється певна кількість продукції. Собівартість одиниці продукції - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

Аналіз собівартості окремих видів продукції проводиться по калькуляціях (плановим і фактичним). При аналізі калькуляцій собівартості окремих видів продукції фактичні витрати в цілому і по окремих статтях порівнюються з плановими показниками, а по порівнянній продукції - з даними попереднього року. Особливу увагу необхідно приділити виробам, складовим найбільшу питому вагу в - 19.5. Аналіз прямих трудових витрат

Фактори зміни суми прямої зарплати на весь випуск, окремі види і одиницю продукції. Причини зміни трудомісткості продукції та рівня оплати праці на підприємстві. Методика розрахунку їх впливу на собівартість виробів. Прямі трудові витрати займають значну питому вагу в собівартості продукції і роблять великий вплив на формування її рівня. Тому аналіз динаміки зарплати - 24.5. Аналіз запасу фінансової стійкості (зони беззбитковості) підприємства

Аналітичний і графічний способи визначення порогу рентабельності і запасу фінансової стійкості підприємства. Економічний сенс даних показників. Фактори зміни їх рівня. При аналізі фінансового стану підприємства необхідно знати запас його фінансової стійкості (зону беззбитковості). З цією метою всі витрати підприємства залежно від обсягу виробництва і реалізації - 19.4. Аналіз прямих матеріальних витрат

Фактори зміни суми прямих матеріальних витрат у цілому по підприємству на випуск, окремих виробів і на одиницю продукції. Причини зміни кількості витрачених матеріалів на одиницю продукції і середнього рівня цін на матеріали. Методика розрахунку їх впливу на собівартість продукції. Як правило, найбільшу питому вагу в собівартості промислової продукції займають витрати на сировину - 20.4. Асссортіментная політика підприємства та її вплив на формування прибутку

Методика розрахунку впливу структури продажів на зміну суми прибутку у випадках однорідною і неоднорідною продукції. Для оцінки асортиментної політики підприємства, як уже вказувалося, використовується ціла система показників, у тому числі і отримання максимального прибутку. На аналізованому підприємстві зміна структури реалізації продукції сприяла збільшенню суми прибутку на 536 млн руб, так