8.4 Витрати в тривалому періоді

Як було показано в 8.2, криві загальних витрат в короткому і тривалому періоді знаходяться в деякому певному співвідношенні (рис. 8.3, б).

Зокрема, крива STC лежить вище кривої LTC при будь-якому можливому обсязі випуску, за винятком такого обсягу, при якому STC=LTC.

Звідси випливає, що і криві середніх та граничних витрат короткого і тривалого періоду також знаходяться в певних співвідношеннях.

Ці співвідношення показані на рис. 8.6, у верхній частині якого представлена крива LTC, а також крива STC для одного з можливих обсягів використання постійного ресурсу.

У нижній частині рис. 8.6 показані криві LATC, SATC, LMC, SMC, відповідні кривим загальних витрат LTC і STC у верхній його частині.

Співвідношення кривих довгострокових і короткострокових витрат характеризуються такими основними залежностями.

1. Нахил променя OR, проведеного з початку координат до точки R, визначає рівень короткострокових і довгострокових середніх витрат при обсязі виробництва Q1. При даному рівні випуску Q1 криві SATC і LATC <. I> стикаються (точка R 'на рис. 8.6).

2. Оскільки при будь-якому відмінному від Q1 обсязі випуску крива STC лежить вище кривої LTC, SATC> LATC також при будь-якому відмінному від Q1 обсязі випуску.

3. Оскільки криві LTC і STC стикаються в точці R, їх нахил в цій точці однаковий. Це означає, що при обсязі випуску Q1 LTC=STC і LMC=SMC (точка R ").

4. Відстань між кривими LTC і STC в міру наближення до точки R ліворуч зменшується. Це означає, що крива STC на цьому (лівому) ділянці має менший нахил, ніж крива LTC. Отже, лівіше точки R "(відповідної точці R) SMC

Криву LATC можна представити і як огибающую сімейства кривих SATC. Це дозволить розширити уявлення про поняття довгострокових середніх витрат.

Ми пам'ятаємо, що тривалий період на відміну від короткого характеризується тим, що протягом його всі фактори виробництва є змінними. У тривалому періоді підприємство може змінювати не тільки обсяг застосовуваних трудових і матеріальних ресурсів, а й змінити величину виробничої потужності. Важливо зрозуміти, що підприємство завжди функціонує в умовах короткого періоду, але планує свій розвиток на тривалий період. Припустимо, що в якійсь галузі можливе створення підприємств лише трьох розмірів - малого, середнього та великого. Це передбачає, що і обладнання, і машини, що йдуть на оснащення цих підприємств, також випускаються лише трьох типорозмірів - малі, середні і великі. На рис. 8.7 представлені криві середніх короткострокових витрат кожного з цих трьох типів підприємств. Очевидно, що, якщо в тривалому періоді планується випуск в обсязі Q1, переважним виявиться підприємство першого типу, якщо в обсязі Q2 - другого, і т.д. Складніше йде справа, якщо випуск планується в обсязі Q1 або Q2.

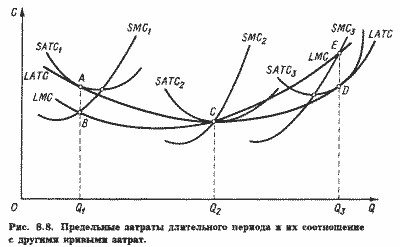

Проте в тривалому періоді доцільно (і можливо) провести реконструкцію підприємства, орієнтуючись на збільшення потужності до середнього рівня, що дозволить випускати той же обсяг продукції Q2 при меншому рівні витрат SATC2. Таким чином, плануючи розвиток, підприємство орієнтується на досягнення мінімальних середніх витрат при кожному даному рівні випуску. Крива довгострокових середніх витрат являє огибающую сімейство кривих SATC. Уздовж цієї кривої здійснюється вибір виробничої потужності в тривалому періоді. Можна показати, що оптимальна для короткого періоду техніко-економічна політика не завжди є такою з позицій тривалого періоду. На рис. 8.8 представлені сімейства кривих SATC і SMC, відповідних різним можливим розмірами виробничої потужності підприємства. Крива середніх довгострокових витрат (LATC) представлена тут як обвідна для всіх можливих кривих середніх короткострокових витрат (SATC1-SATC2}. Кожній такій кривій SATC відповідає і певна крива короткострокових граничних витрат - SMC (SMC1 - SMC2), що перетинає криву довгострокових граничних витрат (LMC) в точках В, С, Е, відповідних точкам дотику кривих SATC з огинаючої їх кривої LATC (точки А, С, D).

Зауважимо, що кожна з кривих SMC перетинає відповідну криву SATC в точці мінімуму останньої. При цьому мінімуми середніх короткострокових і довгострокових витрат збігаються лише при обсязі випуску Q2 в точці С, де SATC2=LMC=SMC2-Зверніть увагу на те, що точка А лежить лівіше мінімуму SATC1, а точка D - правіше мінімуму SATC2. Довгостроковий і короткостроковий оптимуми не збігаються.

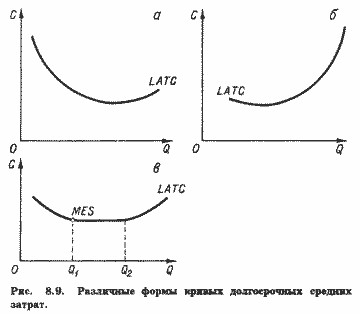

Як видно на ріс.8.8, крива LATC має таку ж U-подібну конфігурацію, як і криві SATC, але з менш вираженою крутизною. Це означає, що середні довгострокові витрати , як і короткострокові, спочатку знижуються, досягають мінімуму (точка С на рис. 8.8), а потім зростають. Ліва, снижающаяся гілка LATC характеризує економічність від масштабу, права, зростаюча - неекономічність від масштабу. При цьому симетрична (щодо точки мінімуму С) конфігурація кривої LATC зовсім необов'язкова.

У галузях, для яких характерна економічність від масштабу (рис.

Економічність від масштабу зумовлена дією таких основних чинників:

-неделимостью деяких виробничих ресурсів, що передбачає обов'язкову наявність певного мінімуму постійних витрат для виробництва будь-якого обсягу продукції;

-спеціалізацією виробничих ресурсів, включаючи працю, обладнання, управління;

-зниженням питомої вартості машин та обладнання у міру збільшення їх потужності (продуктивності).

Неекономічність від масштабу зумовлена насамперед труднощами управління великими підприємствами. Зростання масштабів виробництва супроводжується розвитком всередині великих підприємств бюрократичних структур і зниженням у зв'язку з цим ефективності управління. Крім того, при досягненні певного масштабу виробництва фактори, що обумовлюють економічність від масштабу, виявляються вичерпаними і фаза економічності змінюється фазою неекономічності.

Перехід від однієї фази до іншої може відбуватися не тільки безпосередньо, як показано на рис. 8.9, а, б, а й через проміжну фазу постійної віддачі. При постійній віддачі від масштабу середні довгострокові витрати зі зростанням виробництва вже не падають, але ще й не зростають, залишаючись незмінними в певному інтервалі випуску (Q1, Q2 на рис. 8.9, в). Обсяг виробництва (Q1), при якому закінчується стадія економічності від масштабу і починається стадія постійної віддачі, називається мінімально ефективним масштабом виробництва (MES; minimum efficient scale - англ.).

Мінімально ефективний масштаб виробництва визначає максимально можливу кількість ефективно функціонуючих підприємств, необхідне для задоволення попиту на ту чи іншу продукцію на національному, регіональному або місцевому ринку. MES може вимірюватись як в одиницях випуску відповідного товару (тоннах, штуках тощо), так і у відсотках до обсягу ринку цього товару. MES робить істотний вплив на концентрацію виробництва. Якщо можливо збільшити ефективність функціонування підприємства за рахунок концентрації управління декількома виробничими одиницями (наприклад, заводами, магазинами, майстернями тощо), MES підприємства може виявитися вище MES таких окремих одиниць. Тому показники MES справляють істотний, а на думку багатьох економістів - визначальний вплив на тип ринку відповідного товару, чи буде він монополізований одним великим підприємством, або на ньому будуть діяти кілька або багато середніх і невеликих підприємств.

Інформація, релевантна "8.4 Витрати в тривалому періоді"

- 9.3.2. ВИБІР ОПТИМАЛЬНОЇ ВИРОБНИЧОЇ ПОТУЖНОСТІ

витрат тривалого періоду типового підприємства, SATC1, SMC1, SATC2, SMC2, SATC3, SMC3 - криві середніх і відповідно граничних витрат заводів трьох масштабів (невеликого, середнього та великого). Припустимо, що при ринковій ціні Р підприємство використовує потужності невеликого заводу 1. У цьому випадку максимізує прибуток (точніше, здатний мінімізувати збитки) випуск складе q1. Очевидно, що такий - Зміна обсягу та характеру пропозиції

витратах випустити більше продукції. Тоді крива пропозиції зсувається вправо в положення 5] 52. Зрушення буде означати, що при кожній ціні виробник запропонує більшу кількість товару. Так, при ціні Pl - Q2 Q \, а при ціні Рг ~ Q & 2 (Мал. 4.7). Якщо збільшуються податки, ростуть витрати споживання, крива пропозиції зміщується вліво в положення SjS2. Зрушення буде означати, що при кожній - Постучредітельское виробництво

витрати яких осуще ствляют постійно. Тому рано чи пізно, через певний період після їх вкладення, витрати засновництва будуть компенсовані. Ми не можемо визначити справедливий розмір цієї компенсації (відповідний ринковою ціною витрат), але очевидно, що він кінцевий. Після повної компенсації витрат засновництва всякий ризик зникає: засновник-капіталіст не тільки повернув - 9.3.3. РІВНОВАГУ ГАЛУЗІ В ТРИВАЛОМУ ПЕРІОДІ

витрат і, значить, всі вони виберуть виробничі потужності типу 3 і випуск q3. У цих умовах крива галузевого пропозиції (висхідний ділянку сумарною кривої граничних витрат) зрушиться вправо (рис. 9.11, б), а рівноважна ціна продукції галузі знизиться. Це також пояснює, чому ціна Р> P1 не може бути рівноважною ціною тривалого періоду. Якщо ж ціна впаде нижче P1 жодне - 85. Теорія великих циклів кон'юнктури

витрати на підготовку кваліфікованої робочої сили. Термін формування цих благ розтягується на десятиліття. Оновлення основних капітальних благ є матеріальною основою великих циклів . Передумовами формування основних капітальних благ є: значні розміри накопиченого капіталу, концентрація капіталу в руках потужних підприємницьких центрів, мала ступінь пов'язаності - 2. Виробництво в краткосрочномперіоде

витрат пе- ремінних факторів. Таким чином, ми маємо делос короткостроковій виробничою функцією, ха-теризується залежність обсягу випуску від обсягу змінних витрат фірми при неизмен-них витратах інших факторів. Для простоти рас-дивимося приклад, в якому праця є едина змінним фактором виробництва В табл . 8-2 показана залежність між випу-ському глобусів фірмою - 10.3. Витрати фірми в короткому і тривалому періодах

витрат, обумовлене масштабом виробництва (витрати, пов'язані із збільшенням масштабу). Якщо ж середні витрати в довгостроковому періоді залишаються незмінними, незалежно від обсягу виробництва має місце постійна віддача від - А. Аналіз ефективності витрат

витрати? - № 76. Вклад Г.Форда і Ф.У.Тейлора у розвиток теорії управління

тривалого користування. Розпочався тривалий період економічного підйому, високих темпів зростання виробництва і різке скорочення зростання - Інші показники ефективності

витрати, рентабельність, термін окупності. Суть прийому «найменші витрати» була описана вище, показник найменших витрат - це величина витрат на проект по найменш дорогому варіанту. Рентабельність проекту визначається як співвідношення між усіма дисконтованими доходами від проекту і всіма дисконтованими витратами на нього. Якщо ці доходи і витрати розрахувати на базі даних - ОСНОВНІ ПОНЯТТЯ

витрат на виробництво в країнах учасницях зовнішньої торгівлі. ВІДНОСНІ ПЕРЕВАГИ - вигоди, пов'язані з относітеной різницею у витратах на виробництво, в країнах учасницях зовнішньої торгівлі. ФАКТОРИ ВИРОБНИЦТВА - основні (земля, капітал, праця) елементи, що визначають умови виробництва і витрати на його здійснення. ЖИТТЄВИЙ ЦИКЛ ТОВАРУ - період з моменту появи товару - 13.1. Демографічний розвиток світу

тривалий історичний період тимчасові відрізки подвоєння чисельності населення скорочуються. Перше подвоєння відбулося за 1500 років (початок нашої ери - 1500 р.), другий - за 300 років (1500-1800 рр..), третє - за 120 років (1800 - 1920 рр..), четверте - за 50 років (1920-1970 рр..), четверте - за 48 років (1970-2018 рр..) Чисельність населення залежить від основних умов тривалого існування - Ключові терміни

Витрати праці на одиницю виробу Витрати на робочу силу в розрахунку на одиницю продук-ції Порівняльне преімуществоВигоди від торговліВнутріотраслевая торговляТорговая політікаТаріфКвота Нетарифні барьериСубсідірованіе экспортаДемпингГАТТДобровольное обмеження - 5.2. Визначення відрізків часу і використання чисел Фібоначчі при встановленні тривалості циклів

тривалості періоду в Теорії Циклів. За основу кожного домінантного циклу береться певну кількість днів, тижнів, місяців, пов'язане з числами Фібоначчі. Наприклад, довжина Циклу (Хвилі) Кондратьєва дорівнює 54 рокам. Відзначимо близькість цієї величини до фибоначчиевских числу - 23.3. Фінансування витрат на школи-інтернати та дошкільні установи-інтернати

витрат на одного учня, диференційовних в залежності від тривалості перебування в цих навчальних закладах. Витрати на харчування розраховуються виходячи з норм на одного вихованця в день, числа вихованців в інтернаті і часу їх перебування в школі-інтернаті. 9. Навчальні та інші витрати визначаються за нормами витрат на одного вихованця на рік. 10. Всі витрати на утримання дітей у - § 3. КЛАСИФІКАЦІЯ ВИТРАТ НА СОБІВАРТІСТЬ ПРОДУКЦІЇ

витрати на собівартість продукції в залежності від поставленого завдання - планування, аналізу, обліку, розрахунків можна класифікувати таким чином. 1. Залежно від того, як змінюються витрати у зв'язку із зміною обсягу виробництва, вони діляться на пропорційні (змінні) і непропорційні (умовно-постійні, постійні). Витрати, мінливі пропорційно зміні - Постійні, змінні та валові витрати

витрати на сировину, матеріали, робочу силу і т.п. змінюються залежно від масштабів діяльності. Такі накладні витрати, як комісійні торговим посередникам, плата за телефонні розмови, витрати на канцелярські товари, збільшуються з розширенням бізнесу, а тому в даному випадку відносяться до категорії змінних витрат. Однак здебільшого прямі витрати фірми завжди ставляться - 3. Джерела зростання: проізводственнаяфункція

витрат ре-сурсів, тобто факторів виробництва (таких, каккапітал, праця, земля і сировина). Сукупний випуск продукції, який можетбить проведений в економіці при іспользованііданного кількості факторів виробництва, зависитот науково-технічних знань, якими владеютпроізводітелі. Виробнича функція показує потенційний випуск продукції, тобто випуск продукцііпрі повної