Питання 79. Статистика ощадної справи. Забезпеченість населення ощадними установами. Середній розмір вкладу

Основні завдання статистики ощадної справи:

1) вивчення мережі ощадних установ;

2) аналіз рівня розвитку ощадної справи;

3) характеристика складу і динаміки вкладів і вкладників;

4) виявлення закономірностей в ощадному справі.

Одним з основних напрямків статистики ощадної справи є аналіз забезпеченості населення ощадними установами. При цьому використовується кілька показників:

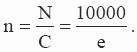

1) показник числа ощадних установ ощадбанку C на 10 000 (100 000) осіб постійного населення N:

За допомогою даного показника здійснюється порівняльний аналіз забезпеченості населення ощадними установами по територіях і часу;

2) показник чисельності населення N в середньому на одну ощадна установа С:

Даний показник є зворотним для показника числа ощадних установ ощадбанку.

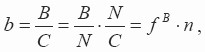

3) показник рівня забезпеченості вкладників ощадними установами:

де В - це число вкладників (число особових рахунків);

fB - це частка вкладників в загальній чисельності населення;

n - це навантаження на одне ощадна установа.

Показник рівня забезпеченості вкладників ощадними установами b характеризує рівень концентрації ощадної справи.

Показник частки вкладників у загальній чисельності населення fB характеризує рівень розвитку ощадної справи.

Одним з найважливіших напрямків статистики ощадної справи є аналіз середнього розміру вкладу, що залежить від рівня доходів населення. Середній розмір вкладу показник характеризує досягнутий рівень заощаджень, а в динаміці відображає зміну доходів населення.

У статистиці ощадної справи розраховується кілька моментних показників, що характеризують середній розмір вкладу:

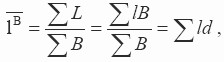

1) середній залишок грошей на одному особовому рахунку (середній розмір вкладу):

де L - сума залишків вкладів;

B - число вкладників (число особових рахунків);

2) середньодушовий внесок:

де N - чисельність постійного населення;

3) середній розмір вкладів на одне ощадна установа:

де C - число ощадних установ.

4) середній розмір вкладу за різними групами особових рахунків розраховується за формулою:

де l - це середній розмір вкладу у кожної структурної частини (групі) сукупності (якісний фактор);

d - це частка особових рахунків якої-небудь групи сукупності у загальному їх числі (структурний фактор).

Середній розмір вкладу розраховується:

1) в цілому по окремому банківській установі (або його відділенню, філії);

2) за видами вкладів (до запитання, строкові та ін.);

3) по соціальних групах населення;

4) по регіонах;

5) по міському і сільському населенню.

Інформація, релевантна " Питання 79. Статистика ощадної справи. Забезпеченість населення ощадними установами. Середній розмір вкладу "

- Спеціалізовані кредитні організації (фінансово-кредитні інститути)

питаннями пенсійного забезпечення займаються також недержавні пенсійні фонди (НПФ). За своєю суттю вони є ощадними інститутами. Проте в діяльності НПФ існує ще чимало проблем і вад. Зокрема, деякі НПФ засновані на пірамідальних схемах, що, безсумнівно, приведе їх до банкрутства і може дискредитувати в очах населення ідею недержавного пенсійного - 6.3. Статистичні матеріали

статистики, 1998, № 7 (62). Зведений баланс кредитних організацій Росії на 1.06.98 р. Актив млн руб. % Пасив млн руб. % Резерви 59055,3 9,6 Депозити до запитання 138380,1 22,6 Іноземні активи 68657,4 11,2 Термінові і ощадні депозити і депозити в іноземній валюті, 192 415,0 31,4 Вимоги до органів державного управління 202702.8 33, 1 у тому числі депозити в - Які особливості сучасних грошових коштів?

Ощадних установ. Це відбувається багато в чому тому, що державі підтверджує: готівка - це законний платіжний засіб (паперові гроші повинні прийматися при сплаті боргу). тому і будь-чим взагалі) зараз можна придбати будь-який товар і, якщо хочете, купити навіть золоті речі? Справа в тому, що обмін товарів (що мають реальну вартість) на паперові гроші (які не є їх - 3. Практикум

ощадний банк; б) придбати іноземну валюту; в) купити лотерейні - Грошові агрегати

ощадних рахунках, а також дрібні (до 100 000 дол) строкові вклади, тобто М2=М1 + ощадні вклади + дрібні строкові вклади. 3. Грошовий агрегат М3 - це грошовий агрегат М2 плюс кошти на великих (понад 100 000 долл.) термінових рахунках, тобто М3=М2 + великі строкові вклади. 4. Грошовий агрегат L - це грошовий агрегат М3 плюс короткострокові державні цінні папери (у - ГЛАВА 8. КРЕДИТНО-ГРОШОВА СИСТЕМА І кредитно-грошова політика

ощадні банки і - № 63. Специфіка промислового перевороту у Франції наприкінці 18 - середині 19 вв

ощадні каси. Перша ощадна каса була утворена в 1818 р., виникає земельний банк, створюються торгові та промислові банки. Велику роль у розвитку банківської кредитної сфери зіграла Паризька біржа. У французькій економіці головну роль грали - Сутність пасивних операцій

ощадних. Джерела коштів поміщаються на депозити, вельми різноманітні. Це кошти на рахунках підприємств, рахунках заробітної плати робітників і службовців, рахунках державних установ і підприємств, які тимчасово не використовуються. З точки зору банківської техніки депозити можна поділити на дві групи: на вклади до запитання і строкові вклади. Вклади (депозити) до - § 1. ЗАВДАННЯ СТАТИСТИКИ ДЕРЖАВНОГО БЮДЖЕТУ

статистики державного бюджету є характеристика його основних показників, що визначають зміст і спрямованість фіскальної політики. Більш конкретно завдання статистики державного бюджету складаються в тому, щоб визначити: загальну величину доходів і видатків державного бюджету, розмір перевищення витрат над доходами (дефіцит) або доходів над витратами (профіцит); структуру - Література

статистики та аналізу РБ; Редкол.: В.І. Зіновський та ін Мн., 2000. 5. Самбірський В. І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 6. Чернюк А.А. Бухгалтерський облік в бюджетних установах: Учеб посібник Мн., - 6.2. Кредитно-фінансові інститути

ощадні асоціації та кредитні спілки. Комерційні банки залучають кошти в основному за рахунок відкриття чекових рахунків до запитання (вкладів, проти яких можуть бути виписані чеки; до них відносяться вклади до запитання, рахунки з обумовленим порядком вилучення (нау-рахунки) та рахунки з автоматичним перекладом засобів (ATS-рахунки)) , ощадних та строкових рахунків. Залучені кошти - Питання 51 Внутрішній борг

ощадні облігації з фіксованою процентною ставкою купонного доходу; - ДСО ППС - державні ощадні облігації з постійною процентною ставкою купонного доходу. У перші роки існування радянського ладу крім грошових існували державні позики в натуральній формі. У 1922 р. було здійснено державну позику на 10 млн пудів жита. У 1923 р. були здійснені - Структура кредитно- банківської системи

питань. Центральний банк зберігає золотовалютні резерви країни. В умовах існування золотого стандарту металевий запас емісійного банку був гарантійним фондом забезпечення грошей. Наявність обов'язкового золотого покриття в певному відсотку до суми випущених банкнот дозволяло жорстко контролювати випуск готівки. Після скасування більшістю країн золотого стандарту в 30-х - § 2. СУЧАСНІ КОШТИ

ощадних установ. Ці зобов'язання можуть виконувати функції грошей багато в чому тому, що держава підтверджує: готівка - це законний платіжний засіб (паперові гроші повинні прийматися при сплаті боргу). Інакше кажучи, гроші можна умовно назвати свідченням про "право на отримання товару". Зрозуміло, боргові зобов'язання можуть успішно виконувати функції грошей - Види цінних паперів

ощадними сертифікатами, чеками та векселями. Облігації - боргові зобов'язання держави, органів місцевого самоврядування, підприємств, різних фондів та організацій, що випускаються зазвичай великими партіями. Вони є свідченням того , що випустив їх орган є боржником і зобов'язується виплачувати власнику облігації протягом певного часу відсотки по ній, а по - Що таке витрати інфляції? Які з них, на вашу думку, грають найбільш помітну роль в економіці Росії? 7. Якщо

ощадних рахунках, не піддасться впливу зміни ін-фляціонного податку? Чи можете ви предста-вити ситуацію, коли власники ощадних рахунків постраждають від збільшення інфляційних-ного податку? Гіперінфляція вкрай рідко спостерігається в країнах, в яких Центральний банк незалежний від уряду. Чим це можна пояснити? Глава 28. Інфляція: причини і витрати 629 - 2. Ринок цінних паперів

ощадний сертифікати , чеки, векселі, різні державні цінні папери, приватизаційні чеки (ваучери), опціони, ф'ючерси та інші - Питання 64 Трансформаційний спад в рамках перехідного етапу

ощадних установах (допомогою лібералізації цін); - посилення соціально економічної диференціації населення; - криміналізація внешнехозяйственной операцій. Характерною особливістю перехідного періоду став «розквіт» тіньової економіки в більшості колишніх соціалістичних країн, у тому числі в