1.1. Сутність аналізу господарської діяльності як функції управління бюджетною організацією

Бюджетні організації є важливими суб'єктами виробничих та фінансово-економічних відносин при будь-якій системі господарювання та в будь-якої моделі державного устрою. Вони покликані забезпечувати задоволення цілого ряду суспільно значущих потреб, таких як освіта, охорона здоров'я, наукові дослідження, соціальний захист, культура, державне управління та ін

Хоча діяльність бюджетних організацій носить об'єктивний характер і розвивається за певними законами , вона потребує управлінні з боку держави. Щоб бути ефективним, таке управління, по-перше, має грунтуватися на пізнанні та використанні механізмів дії законів економічного розвитку, які проявляються на рівні окремих суб'єктів господарювання, і, по-друге, реалізовуватися за допомогою певного набору функцій, до числа яких належить і функція аналізу.

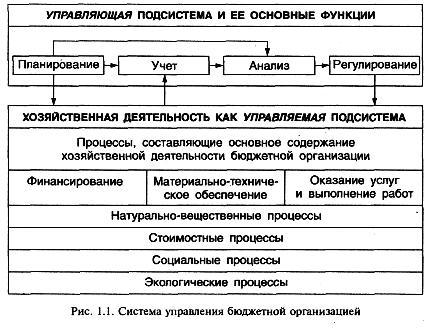

Універсальна схема системи управління включає два ключових подсистемном блоку - керуючий і керований.

Аналіз є невід'ємною частиною процесу прийняття рішень в системі управління бюджетною організацією. Його місце і взаємозв'язок з іншими керуючими функціями - плануванням, обліком і регулюванням - наочно представлені на рис. 1.1.

Функція планування задає певну програму дій бюджетної організації, а також рівень технічних, економічних і фінансових параметрів, які необхідно досягти в результаті господарської діяльності.

За допомогою функції обліку забезпечується зворотний зв'язок двох підсистем процесу управління. Облік покликаний забезпечити достовірне відображення фактичного стану бюджетної організації.

Аналіз на основі планової і фактичної інформації дає кількісну та якісну оцінку змін, що відбуваються у бюджетній організації щодо заданої програми.

За допомогою регулювання забезпечується приведення керованої системи до бажаного стану.

Розглянуті функції тісно взаємопов'язані між собою і складають основу технологічного процесу управління бюджетною організацією.

Інформація, релевантна " 1.1. Сутність аналізу господарської діяльності як функції управління бюджетною організацією "

- 1.2. Види бюджетних організацій та їх особливості як об'єктів управління

сутності витрат та порядок їх формування. Виділюване фінансування та економне витрачання коштів установи в чому вирішуються своєчасним затвердженням кошторису і точністю розрахунків містяться в ній показників. Важливе значення має ретельність виконання поквартального розподілу затверджених за кошторисом асигнувань, а також облік внесених до кошторису змін. Чинним - Процентна ставка

сутності відсотка в економічній літературі широке поширення набули трактування відсотка в рамках теорії чистої продуктивності капіталу і психологічний підхід до поняття відсотка в теорії граничної корисності. Так, американський економіст І. Фішер, що заклав основи теорії чистої продуктивності капіталу, стверджував, що відсоток виникає в результаті обміну суми поточних благ на - § 35. Основні форми і методи управління підприємством

сутність технологічного способу виробництва, відображають відношення людини і природи, людини і техніки, а також відносини між різними елементами техніки та засобами виробництва. Цей тип законів, у свою чергу, ділиться на закони, властиві розвиткові продуктивних сил і техніко-економічних відносин; 2) соціально-економічні; 3) соціальні, що розкривають сутність відносин - 31.1. Види та органи фінансового контролю

сутністю фінансів як системи економічних відносин, пов'язаних із створенням, розподілом і використанням централізованих і децентралізованих фондів грошових коштів. Будучи інструментом формування та використання грошових доходів і фондів, фінанси об'єктивно відображають хід розподільного процесу. Контрольна функція фінансів проявляється в процесі спостереження за розподілом - ПЕРЕДМОВА

аналіз діяльності організацій, що фінансуються з бюджету. Аналітична функція управління покликана забезпечувати оперативний, поточний і стратегічний аналіз інформації про реальний економічний стан суб'єкта господарювання, резервах економії бюджетних ресурсів, цільове використання виділених державою коштів для діяльності організацій невиробничої сфери. Новим - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

сутність і пояснюється зміст причин динаміки їх економічного розвитку. У спрощеному вигляді причину можна розглядати як фактор, а наслідок - в якості результативного показника. Причинно-наслідкові зв'язки, що становлять основу господарської діяльності бюджетних організацій, різноманітні і численні. Все це різноманіття можна розділити на дві великі групи. Перша - 1.4. Зміст, основні об'єкти аналізу і система економічних показників господарської діяльності бюджетних організацій

аналізу господарської діяльності бюджетних установ є, по-перше, розкриття механізму дії основних факторів, що впливають на економічні показники, по-друге, кількісний вимір факторних впливів на динаміку цих показників, по-третє, якісна оцінка тенденцій розвитку організацій, що фінансуються з бюджету. У процесі аналізу досліджуються причинно-наслідкові зв'язки - 4.1. Аналіз забезпеченості податкової інспекції фінансовими ресурсами

аналізом діяльності бюджетних установ, у тому числі такого важливого напрямку, як фінансування. Аналіз надходження та використання фінансових ресурсів, виділених з бюджету на певні цілі, дозволяє виявити резерви економії бюджетних коштів і раціональнішого їх використання. Виконання бюджету в основному здійснюється через державне казначейство (ДК), яке - 4.5. Кредитний консалтинг

сутністю третього підходу, званого навчальним консультуванням. При цьому підході консультант не бере безпосередньої участі у процесі пошуку і рішення проблем, а тільки навчає клієнта і перевіряє правильність виконання «домашнього завдання». На практиці всі три підходи часто перетинаються і взаємодоповнюють один одного. Акценти зміщуються в залежності від того, що найбільше - Глосарій

аналізу витрат, необхідних для відтворення активів підприємства Земельна рента - дохід від реалізації власності на землю Золотовалютний стандарт (Бреттон -Вудська валютна система) - світова валютна система, при якій долар США, а також в значно меншому обсязі англійський фунт стерлінгів здійснювали резервні функції поряд із золотом і могли для цих цілей розмінюватися на