§ 29. Соціально-економічний зміст капіталу

Класики політичної економії та сучасні західні економісти про капітал. Первинне значення слова «капітал» (від лат. Capitalis) - головний. Пізніше у німецькій та французькій мовах цим терміном стали позначати головне майно, головну суму.

Першу спробу наукового аналізу капіталу зробив Аристотель. Він ввів поняття «хремастика» (хрема - майно, володіння), під якою розумів мистецтво забезпечення достатку, або діяльність, спрямовану на накопичення багатства, отримання прибутку, вкладення і накопичення капіталу. Оскільки в античному світі важливу роль відігравав торговельний і лихварський капітал, то'целью торговельної діяльності було необмежену накопичення багатства, постійне збільшення капіталу.

Класики політичної економії А. Сміт і Д. Рікардо ототожнювали капітал з накопиченим працею, запасом (машин, інструментів, сировини, одягу, їжі, грошей і т. п.). Правда, А. Сміт до капіталу відносив лише ту частину запасів, яка призначена для подальшого виробництва і приносить дохід, і стверджував, що праця - єдине джерело вартості тільки в умовах простого товарного виробництва, а при капіталізмі до таких джерел відносяться й інші фактори, в Зокрема, капітал. Ця думка отримала своє логічне завершення в теорії трьох факторів виробництва Ж. Б. Сея. А. Сміт і Д. Рікардо в з'ясуванні сутності капіталу порівняно з Аристотелем зробили крок назад.

Переважна більшість сучасних західних вчених аналогічно тлумачать сутність даного поняття. Різниця між класиками політекономії та сучасними західними економістами полягає, по-перше, в тому, що, розкриваючи сутність капіталу, останні значно розширили межі запасів, види накопиченого праці, включаючи сюди дороги, мости, комп'ютери, споруди тощо, тобто виробничі фонди, які в працях західних вчених в даному контексті аналізу ще називають капітальним благом. По-друге, сучасні західні економісти отримання доходу пов'язують не тільки з названими речовими факторами виробництва, а й з особистим, людським фактором. Речові фактори отримали назву фізичного капіталу, а людський - людського капіталу. Останній включає придбані знання, звички, енергію людей, а витрати на отримання освіти, інформації, кваліфікації, підтримку здоров'я, виховання дітей і т. п. називають інвестиціями в людський капітал. Прихильники теорії «людського капіталу» вважають, що до нього належать навіть особиста чесність у ділових контактах. По-третє, деякі західні вчені навіть ототожнюють капітал з грошима, з фінансовими ресурсами. Так, Дж. Робінсон вважає, що капітал, втілений у неінвестовані фінансах, - гроші. По-четверте, вони ототожнюють капітал з часом, який при цьому розглядається як окремий фактор виробництва, що створює дохід, а П. Самуельсон таким фактором називав ризик підприємця, власника капіталу. В цілому західні економісти у тлумаченні капіталу єдині в тому, що розглядають його як певну цінність, благо, що приносить дохід.

Позитивним у наведених поглядах на сутність капіталу є те, що в них всебічно розкривається матеріально-речовий зміст категорії, капітал пов'язується з різними факторами виробництва, з процесом отримання доходу. У цьому західні економісти впритул наближаються до розуміння сутності капіталу К. Марксом і Ф. Енгельсом. Маркс, зокрема, розглядаючи матеріально-речову структуру капіталу, зазначав, що він складається зі знарядь праці, сировини, засобів до існування, матеріальних продуктів, певної суми товарів, мінових вартостей. Він також розглядав капітал як накопичений працю, як відношення уречевленої праці до живої. Сучасні західні вчені повніше, ніж Маркс і Енгельс, розкрили матеріально-речову структуру капіталу, пов'язали його з особистим фактором виробництва і фактором часу. В останньому випадку мова йде про те, що справжнім благ людьми віддається перевага перед майбутніми, і власники певних цінностей (ресурсів тощо) відмовляються від них тільки за певну плату, яку повинні платити ті суб'єкти (підприємці та ін.), які користуються ними в сучасних умовах. Такий підхід обгрунтовує сутність відсотка, про що буде сказано нижче.

При цьому західні вчені обмежують категорію «капітал» розглядом лише матеріально-речової сторони, не враховуючи її соціально-економічну форму, не розглядаючи дію того чи іншого фактора в органічному взаємозв'язку з відносинами між людьми. Іншими словами, західним ученим притаманний однобічний, метафізичний, а не всебічний, діалектичний підхід до аналізу сутності даної категорії. Певною мірою це і внеисторический підхід, оскільки стверджується, що капітал існував у всіх суспільно-економічних формаціях. Даючи таке тлумачення сутності капіталу, вони абстрагуються від поняття «наймана праця», від протиріч між власниками значних засобів виробництва і безпосередніми виробниками, які, будучи позбавленими таких засобів і для того, щоб прогодувати себе і членів своєї сім'ї, змушені продавати власникам засобів виробництва свою робочу силу. При подібному підході відбувається ототожнення приватної власності, заснованої на власній праці, з приватної капіталістичної, яка грунтується на присвоєння чужої праці.

Сутність капіталу. Капітал, як будь-яка інша економічна категорія, має своє речовий зміст і суспільну форму. У їх діалектичній єдності розкривається глибинна сутність цієї категорії. При такому підході капітал - це не просто засіб виробництва, гроші, а виробниче відношення, при якому знаряддя праці, певні матеріальні блага, мінові вартості тощо служать знаряддям експлуатації, привласнення частини чужої неоплаченої праці.

Чи не на всіх етапах людської цивілізації засоби виробництва, певні матеріальні блага були знаряддям експлуатації, насамперед, в умовах первіснообщинного ладу, оскільки були спільною власністю. Чи не могли вони бути засобом експлуатації в часи рабовласницького ладу, бо раб сам належав до знарядь праці, що не був вільним і не міг продавати свою робочу силу. В основному це характерно і для феодалізму. Правда, земля в руках феодала частково слугувала засобом експлуатації, оскільки певну, як правило, незначну частину її він віддавав кріпаку, за що той змушений був половину або більшу частину робочих днів тижня трудитися на полі феодала-власника. Земля, знаряддя праці були частковим знаряддям експлуатації ще й тому, що кріпак селянин не був юридично вільним. Таким чином, капітал, як виробниче відношення, в умовах феодалізму не був панівною суспільною формою. Але в цей період розвивається лихварський капітал, коли гроші в руках лихваря стають знаряддям привласнення частини праці дрібного товаровиробника (ремісників, селян). Певний розвиток отримує і торговий капітал: Панівним виробничим відношенням, властивим всьому суспільному способу виробництва, капітал стає в умовах, коли переважна частина безпосередніх виробників позбавлена засобів виробництва, юридично вільна і продає свою робочу силу власникам цих коштів, які оплачують у формі заробітної плати тільки частина витрачених найманими працівниками в процесі праці фізичних і розумових сил.

Засоби виробництва (у тому числі земля) були знаряддям експлуатації і в умовах так званого соціалізму. Хоча формально в республіках колишнього СРСР і була проголошена суспільна власність на засоби виробництва, але фактично вони були монопольно узурповані бюрократичною верхівкою партійного, радянського і державного апарату. Внаслідок цього будувався гуманний, або демократичний соціалізм, який би грунтувався на економічній свободі індивідів і трудових колективів, а державно-бюрократичний соціалізм, де були присутні лише окремі елементи соціалізму. Ступінь експлуатації в цих республіках була вище, ніж у розвинених країнах Заходу.

Загальне поняття «капітал» знаходить свій прояв і конкретизацію у своїх різних формах: продуктивному, торговельному, грошовому, індивідуальному, акціонерному, основному, оборотному, міжнародному та ін Тому капітал розгортається в систему виробничих відносин.

До цій системі не належать дрібнотоварний сектор економіки, в якому не експлуатується наймана праця (дрібні фермери, ремісники, торговці), і викуплені трудовими колективами народні підприємства.

Складові капіталу, що йдуть на організацію виробництва, відіграють різну роль у створенні вартості та додаткової вартості. Витрати підприємця на придбання засобів виробництва незмінні і переносяться конкретною працею на створюваний продукт. До Маркс назвав їх постійним капіталом і позначив буквою «с» (constant - постійний). Постійний капітал бере участь у процесі праці своїм речовим змістом, є фактором виробництва, створення споживчих вартостей, але не бере участь в процесі збільшення вартостей, а відповідно, не створює додаткової вартості. Інша частина витрат капіталіста, авансируемая ним на придбання робочої сили і яка зраджує свою вартість у процесі виробництва, - це змінний капітал «v» (varitous - мінливий). Він збільшує первинну вартість, тобто не тільки відтворює власний еквівалент, а й створює надлишок вартості - додаткову вартість. Аналогічну роль виконує і праця функціонуючого підприємця. Якщо він виступає одночасно і власником, то отримує за свою працю підприємницький дохід. Якщо підприємець - не власник, він отримує платню, про що більш детально буде йти мова при розгляді менеджменту.

Змінний капітал у процесі виробництва набуває форму найманої робочої сили. Таку ж форму набуває праця менеджерів нижчої ланки. Вона не тільки створює споживчі вартості, а й зберігає вартості спожитих засобів виробництва, переносить їх на продукт як складові частини його вартості. Абстрактною працею до вартості спожитих засобів виробництва додається нова вартість. Капітал ділиться на постійний і змінний, так як: 1) перший в процесі виробництва не змінює своєї вартості, а другу змінює її, 2) капіталістичне виробництво носить двоїстий характер.

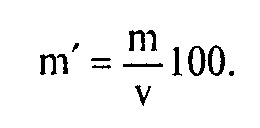

Ставлення додаткової вартості «m» до змінного капіталу «?» Вимірюється нормою додаткової вартості «m '»:

Цей показник характеризує зростання лише змінної частини капіталу. Їм, як зазначалося, вимірюється і багатство суспільства.

Якщо постійний капітал розглядати тільки з точки зору матеріально-речового змісту, то він постає у формі основних фондів.

У політичній економії соціалізму в поняття «фонди» вкладався сенс, протилежний за соціально-економічним змістом категорії «капітал». Вважалося, що фонди на відміну від капіталу - власність самих трудящих, що для них не властиво відчуження безпосередніх виробників від засобів виробництва, що вони не є знаряддям експлуатації і т. д. Насправді ж в умовах тоталітарної системи працівники не були власниками засобів виробництва, а самі засоби - загальнонародною власністю. Суб'єктом власності була верхівка бюрократичного апарату (партійного, радянського, державного).

У той же час в середині 90-х рр.. в США налічувалося понад 11 тис. народних підприємств, викуплених трудящими. На них в основному подолано відчуження працівників від засобів виробництва, відсутня експлуатація, тому кошти виробництва на цих підприємствах перестали бути капіталом. Але називати їх фондами також недоцільно, оскільки це поняття за своїм семантичним значенням означає переважно речову характеристику засобів виробництва, а не їх соціально-економічну форму. До того ж розрізняють основні, оборотні, виробничі фонди, які цілком можна узагальнити у ширшому понятті «фонди виробництва», або просто «фонди». Більш адекватною категорією, яка б розкривала соціально-економічну природу засобів виробництва на народних підприємствах, було б поняття «народні фонди», або навіть «народний капітал». У цьому випадку «народні фонди» відбивають трудову (а не 'експлуататорську) природу відносин власності на народних підприємствах, відсутність відчуження безпосередніх виробників від процесу праці, управління власністю, економічної влади, результатів праці.

§ 30. Виробничі фонди підприємства і витрати виробництва

Сутність і структура виробничих фондів. Витрати виробництва та шляхи їх зниження

Сутність і структура виробничих фондів. До складу продуктивних сил входять насамперед засоби виробництва і люди .. Засоби виробництва називають речовими факторами виробництва, оскільки вони складаються з певних речей, а працівників - особистими.

У засоби виробництва включаються засоби виробництва (верстати, машини, устаткування тощо) і предмети праці (сировина, паливо, електроенергія і т.п.), яка є прибутковим невід'ємним фактором виробництва, без якого в сучасних умовах неможливий сам процес праці. Вони сприяє створенню багатства, але самі національний дохід не створюють. Тому їх називають постійним капіталом.

Виробничі фонди поділяються на фонди сфер: матеріального і нематеріального виробництва (сфера послуг), сфери виробництва та обігу, на основні та оборотні та ін (рис. 11).

Поділ на основні та оборотні фонди здійснюється залежно від перенесення засобами та предметами праці своєї вартості на створений продукт. Одні й ті ж засоби праці використовуються в процесі виробництва тривалий час (наприклад, верстат, машина можуть служити не менше 10 років, будівлі, споруди - кілька десятків років), тому переносять свою вартість на новостворений продукт не відразу. Якщо, наприклад, ткацький верстат використовується 10 тис. днів, то щодня він переносить 0,0001 своєї вартості на створені тканини. Таким чином, основний капітал - це частина продуктивного капіталу, яка повністю бере участь у процесі виробництва, але переносить свою вартість на новостворений продукт частинами, у міру зносу.

Предмети праці (сировина, паливо, енергія, куплені напівфабрикати, тара тощо) у процесі виробництва переносять свою вартість на новостворений продукт відразу. Наприклад, певна кількість бавовни на прядильної фабриці є сировиною, повністю споживається протягом дня і переносить цілком свою вартість на вироблену тканину. Таким чином, оборотний капітал - це та частина продуктивного капіталу, яка повністю бере участь у процесі виробництва, витрачається за один виробничий цикл, вартість якої при цьому повністю переноситься на новостворений продукт і після реалізації продукції повертається до підприємця в грошовій формі.

До оборотних фондів належить також вартість робочої сили, що набуває форму фонду заробітної плати.

На основні і оборотні фонди ділиться тільки продуктивна частина виробничих фондів. Та частина фондів підприємства, яка знаходиться в грошовій і товарній формах, складає фонди обігу. Оборотні фонди і фонди обігу - це оборотні кошти. Основні структурні елементи виробничих фондів підприємства представлені на рис.11.

Розрізняють фізичний і моральний знос основних фондів. Фізичний (матеріальний) знос - це поступова втрата основними виробничими фондами своєї споживної вартості. До основних факторів фізичного зносу відносяться тривалість та інтенсивність використання основного капіталу, вплив атмосферних умов, якість металу та ін

Моральний знос - це втрата основними фондами частини своєї вартості в результаті появи дешевих або досконаліших засобів виробництва. Основною причиною морального зносу є НТП у машинобудуванні. Створений новий ткацький верстат, наприклад, досконаліше завдяки більш високій продуктивності праці і меншим витратам на його виробництво, тому старий ткацький верстат знецінюється, хоча зберігає фізичну придатність, свою споживчу вартість. Його вартість визначається вже не тим суспільно необхідним часом, яке колись було витрачено на його виготовлення, а тим, який витрачено на створення нового верстата. Це моральний знос першого роду, обумовлений появою більш досконалого і дешевого устаткування на основі зростання продуктивності праці.

Моральний знос другого роду полягає в повній втраті основними виробничими фондами своєї вартості незалежно від втрати споживчої вартості, тобто при збереженні фізичної придатності. Такий знос обумовлений умовами конкурентної боротьби. Коли з'являється нова, більш ефективна техніка, підприємець змушений замінювати стару, навіть якщо вона може ще тривалий час працювати. В іншому випадку він буде виробляти дорожчі і менш якісні товари і в кінцевому рахунку збанкрутує. У розвинених країнах світу появу принципово нової техніки і технології здійснюється в галузях промисловості приблизно через 3-5 років.

Процес перенесення вартості основних виробничих фондів у міру їх фізичного та морального зносу на готовий продукт називається амортизацією. Щоб своєчасно замінювати зношені основні виробничі фонди, на підприємствах створюється амортизаційний фонд, в який перераховуються відповідні кошти.

Основними методами амортизації є рівномірний прямолінійний списання вартості основного капіталу (списання здійснюється рівними частинами протягом усього періоду використання основних фондів) і прискорена амортизація (у перші роки використання засобів праці списується значно більша частина, ніж вартість, пропорційна терміну служби за цей період).

У розвинених країнах світу не чекають, поки відбудеться повний фізичний знос основних фондів. Під впливом внутрішньої і, особливо, міжнародної конкурентної боротьби підприємці та держава орієнтуються переважно на моральний знос. Так, в США ще в 1981 р. держава встановила такі терміни амортизації: для транспортних засобів - 3 роки, обладнання - 5, виробничих будівель і споруд - 15 років. Це свідчить про прискорений відтворенні основних виробничих фондів, при якому значна частина коштів надходить на відшкодування їх зносу, насамперед, морального.

У колишньому СРСР середні терміни амортизації в 80-х рр.. становили 12-14 років. і оборот фондів має місце тоді, коли гроші, витрачені підприємцем на придбання засобів праці, повністю повертаються до нього. Це означає, що фонди підприємства здійснили один оборот.

Час обороту виробничих фондів складається з часу виробництва і обороту. Час виробництва включає робочий період - кількість робочих днів, протягом яких виготовляється продукт; час дії природних сил на продукт; час перебування сировини, матеріалів, комплектуючих виробів на виробничих складах; час перерв у процесі праці (на поточний ремонт тощо) .

Час обороту виробничих фондів - це час, який витрачається на закупівлю засобів виробництва, і час реалізації готового продукту. Оборотні фонди (сировина, паливо, електроенергія та ін.) здійснюють свій оборот протягом кожного виробничого циклу, тому їх оборот відбувається значно швидше.

Витрати виробництва та шляхи їх зниження. Як вже зазначалося, в основі цін товарів і послуг лежать суспільно необхідні витрати, які є вартістю товару. Вони виражаються формулою

W=c + q, де W - вартість товару; с - вартість спожитих засобів виробництва; q - нова вартість, створена працівником.

З появою додаткового продукту знову створений продукт розпадається на необхідний і додатковий, тому формула вартості товару набуває такий вигляд: q=v + m, де v - вартість необхідного продукту (необхідного для відтворення робочої сили працівника); m - вартість додаткового продукту, який створюється понад необхідний і привласнюється власниками засобів виробництва. Внаслідок цього вартість товару можна визначити так: W=с + v + m.

Суспільно необхідні витрати, як уже зазначалося, виробляються на підприємствах, які виготовляють основну масу товарів даного виду, оскільки на них формуються суспільно необхідні умови виробництва (середня продуктивність, інтенсивність праці та т п.).

У кожного економічно самостійного підприємства складаються свої витрати на виготовлення товарів. Витрати виробництва (ІП) - це те, у що обходиться виготовлення товару підприємству. Вони складаються з матеріальних витрат і витрат на оплату робочої сили найманих працівників і виражаються формулою

ІП=с +?.

Таким чином, витрати виробництва відрізняються від суспільно необхідних витрат на величину додаткового продукту (m).

Матеріальні витрати і витрати на оплату робочої сили повинні бути відшкодовані в результаті реалізації виготовленої на підприємстві продукції, тому витрати виробництва на виготовлення і реалізацію продукту називають собівартістю виробництва, або комерційної собівартістю.

Основними статтями матеріальних витрат (собівартості продукції) є придбання сировини і матеріалів, комплектуючих виробів і напівфабрикатів, палива, електроенергії, матеріалів для упаковки, зберігання і забезпечення технологічного процесу, вартість недорогих інструментів, інвентарю, пристосувань, які використовуються менше одного року.

До найбільш важливих статей витрат на оплату робочої сили відносяться виплата заробітної плати, премій, надбавок до заробітної плати, оплата відпусток та за понаднормову роботу у вихідні дні, нічні зміни і т. п.

Крім цих видів витрат, підприємство здійснює відрахування до соціальних фондів, амортизаційні відрахування, адміністративні витрати, витрати на оренду приміщень та ін

У західній економічній літературі продуктивні сили, що включають засоби виробництва і працівників, називають економічними ресурсами. Їх вважають обмеженими або рідкісними, але не в тому розумінні, що вони рідко зустрічаються, а в тому, що їх недостатньо для задоволення безмежних потреб кожної людини. При з'ясуванні сутності витрат виробництва виходять з обмеженості ресурсів і можливості їхнього альтернативного використання. У спеціальній зарубіжній літературі існує термін «диктував витрати» - дійсні витрати виробництва на даний товар, що визначаються як найвища корисність тих благ, які суспільство може отримати за оптимального використання економічних ресурсів.

Що стосується окремого підприємства, які диктував витрати діляться на зовнішні і внутрішні. Зовнішні - це витрати, пов'язані з придбанням сировини, матеріалів, наймом робочої сили та ін Внутрішні витрати, або власні ресурси, - це наявне обладнання, грошовий капітал компанії, інші активи, підприємницькі здібності. Використовуючи власні ресурси, підприємець порівнює їх ефективність у своїй компанії з альтернативними можливостями. Наприклад, використання техніки для виготовлення товарів порівнюється з доходом, який міг би бути отриманий від її здачі в оренду іншим підприємцям, витрачання грошових коштів - з доходом, який би вони принесли підприємцю, будучи покладеними в банк. Якщо виручка від реалізації продукції перевищує внутрішні і зовнішні витрати, виникає економічна прибуток.

У відповідності з теорією граничної корисності західні економісти розрізняють поняття «граничні витрати» (витрати, необхідні для виробництва кожної нової одиниці продукції) і «граничний продукт» (продукт, Отриманий в результаті застосування додаткової одиниці змінного ресурсу). Наприклад, граничний продукт засобів праці - це додаткова продукція, яку випускає підприємство, купивши і використовуючи ще один верстат.

У західній економічній літературі розрізняють також постійні та змінні витрати. До постійних відносяться витрати на заробітну плату, на оренду (якщо орендується приміщення, основні фонди), освітлення, опалення, відсотки за кредит та ін Їх відносять до постійних тому, що вони є незмінними для діючого підприємства. До змінних належать витрати на сировину, матеріали, паливо, електроенергію. '

Товаровиробники в умовах конкуренції повинні прагнути до скорочення витрат виробництва, або собівартості продукції (тобто вартості для себе, для даного підприємства). Це обумовлено тим, що зниження собівартості - основа зниження цін, що, в свою чергу, дає можливість підприємцю отримати більший прибуток. Так, для зниження витрат, пов'язаних з використанням основних фондів, необхідно поліпшувати якість машин, устаткування, споруд, зменшувати частку пасивної частини основних фондів (кількість складських приміщень, інших споруд, тари, бочок та ін.) Особливу увагу слід звертати на зниження непродуктивних витрат - штрафів, відшкодування збитків, пов'язаних з невиконанням своїх договірних зобов'язань і т. п. До таких витрат належать також прогули працівників на підприємстві.

Зниження витрат виробництва значною мірою залежить від ціноутворення.

§ 31. Ціна і прибуток

Сутність, структура і функції цін. Прибуток і прибутковість підприємства

Сутність, структура і функції цін. Найбільш простим і історично першим було наступне визначення: ціна. - Це грошове вираження вартості. Воно відображало той період розвитку товарного виробництва, коли існувало просте товарне виробництво і ціни коливалися навколо вартості товарів.

В умовах капіталістичного способу виробництва в результаті внутрішньогалузевої конкуренції відбувається перетворення багатьох індивідуальних вартостей на єдину суспільну або ринкову вартість, яка внаслідок міжгалузевої конкуренції трансформується в ціну виробництва.

В умовах простого товарного виробництва в основі товарних цін лежали тільки суспільно необхідні витрати виробництва. Це можна виразити так: W=с +? + M, де W - вартість товару, с - постійний капітал; v - змінний капітал; m - додатковий продукт.

При капіталістичному товарному виробництві в основі товарних цін лежать не тільки суспільно необхідні витрати виробництва, але і співвідношення між попитом і пропозицією '

U "=c + v + p, \ де Ц" - ціна виробництва,? - Прибуток; Прибуток утворюється в результаті міжгалузевої конкуренції з урахуванням процесу коливання попиту та пропозиції, переливання капіталу в галузі, в яких виробництво товарів не задовольняє потреби споживачів з відповідним коливанням цін (їх зростанні при незадоволенні платоспроможного попиту і зниженні при перевищенні пропозиції над попитом).

Якщо в умовах простого товарного виробництва ціни визначалися тільки законом вартості, то в умовах капіталістичного товарного виробництва вони визначаються і дією закону попиту і пропозиції. Тому в нових історичних умовах ціна - це грошовий вираз ціни виробництва, взаємодії закону вартості і закону попиту і пропозиції.

К. Маркс розглядав ціну як грошовий вираз вартості. І хоча в цій роботі аналізується процес перетворення вартості в ціну виробництва, саме визначення ціни залишається незмінним. У колишньому СРСР в економічній літературі використовувалося тільки це позаісторичне визначення, відбивало реалії докапіталістичних формацій, яке свідчило про догматичному, антинаукових сприйнятті дійсності і суперечило діалектичному методу дослідження »

Визначення ціни як грошового вираження ціни виробництва відображає переважно реалії нижчої стадії розвитку капіталізму XVI - XIX ст. З виникненням монополій і олігополії процес ціноутворення значно ускладнюється, зокрема, виникають монопольно високі та монопольно низькі ціни. Внаслідок цього ціна виробництва перетворюється на монопольну ціну виробництва, яка виражається формулою

МЦП=с +? +? +?,, Де МЦП - монопольна ціна виробництва,? - Середній прибуток;?, - Монопольно високий прибуток. Останню привласнюють наймогутніші компанії, оскільки вони займають монопольне становище у сфері виробництва та сфері обігу. З урахуванням цієї обставини в сучасних умовах ціна є грошовим вираженням монопольної ціни виробництва, в якій відбивається дія законів вартості, попиту та пропозиції, панування групових монополій (олігополії).

Монопольні ціни - це насамперед монопольні ціни виробництва. Зосереджуючи у себе найсучаснішу техніку, найбільш кваліфіковану робочу силу, впроваджуючи найбільш прогресивні форми виробництва і праці, підприємства та філії гігантських компаній формують найбільш низькі витрати виробництва (а отже, і собівартість), які є основним фактором присвоєння монопольно високого прибутку. Оскільки на таких підприємствах виробляється основна маса продукції, одну зі складових ціни на той чи інший товар представляють відповідні витрати виробництва. Але якби ціни на ті ж автомобілі встановлювалися тільки на основі витрат і середнього прибутку, вони не були б монопольно високими. Такими їх робить диктат монополій на ринку.

Тому монопольні ціни - це ціни звернення, що відображають панування олігополістів на ринку, внаслідок чого перерозподіляється частина додаткової вартості, створеної на дрібних і середніх підприємствах, і частина доходів населення при купівлі відповідних товарів на користь гігантських компаній. На відміну від цього на нижчій стадії капіталізму основою цін були середні витрати (як виключення - індивідуальні витрати) виробництва та обігу.

Більш повно розкрити механізм ціноутворення в сучасних розвинених країнах світу допоможе короткий виклад історії розвитку теорії

ціни.

Найбільш вагомий внесок у теорію ціноутворення зробили такі видатні економісти, як Д. Рікардо, К. Маркс, М. Туган-Барановський та А. Маршалл.

Д. Рікардо вперше у світовій економічній думці виділив три основних фактори вартості: праця, корисність (споживчу вартість) і рідкість. Перші два фактори відіграють вартісно-твірну роль для більшості відтворюваних товарів (тобто товарів, які постійно виготовляються), третій - для незначної групи невідтворюваних товарів (шедеври мистецтва, рідкісні книги тощо).

І дійсно, чим іншим можна пояснити продаж картин відомих художників минулого на всесвітньо відомому аукціоні Сотбі в Англії за кілька мільйонів доларів кожну, якщо не їхньою рідкістю, невоспроизводимость.

Д. Рікардо справедливо критикував положення Ж. Б. Сея про корисність товарів як регуляторі вартості. Пізніше цю тезу був розгорнутий в теорію граничної корисності. Ступінь корисності, на думку Д. Рікардо, не може бути мірою вартості тому, що товар, який виготовляється з великими зусиллями, буде завжди дорожче того, який виробляється з меншими зусиллями. До того ж навіть двоє людей, які користуються однією і тією ж річчю, отримують від неї різний задоволення.

Однак твердження Д. Рікардо про те, що визначення вартості невідтворюваних товарів (рідкісних статуй, картин та ін.) залежить від їх рідкості, було кілька одностороннім. Адже вартість залежить і від роботи художників, скульпторів. Праця талановитих діячів мистецтва надзвичайно складний, а іноді і дуже тривалий. І. Рєпін, наприклад, працював над картиною «Запорожці пишуть листа турецькому султану» 14 років.

Заслуга К. Маркса в розвитку теорії ціни полягає в тому, що він чітко розмежував вартість і ціну. Вартість, на його думку, визначається суспільно необхідними витратами. Така вартість лежить в основі ціни, а співвідношення між попитом і пропозицією впливає на відхилення ціни від вартості. Крім того, на думку К. Маркса, вартість залежить не тільки від витрат суспільно необхідної праці, а й від відповідності товарної маси величині суспільних потреб, суспільної споживної вартості.

Ці положення не набули вид цілісної логічної теорії, тому в працях К. Маркса недостатньо враховано вплив якості продукції, її корисного ефекту на вартість товарів, ігнорується фактор рідкості, в теорії ціноутворення не зроблена спроба з'єднати вплив на ціни витрат і результатів, тобто суспільно необхідних витрат виробництва і корисності товарів, їх суб'єктивної, психологічної оцінки споживачем.

Вперше спробу синтезу цих двох найбільш важливих факторів ціноутворення зробив М. Туган-Барановський. Він ввів у науковий обіг поняття «вартість» (як витрати засобів виробництва і праці) і «трудова вартість» (витрати живої праці). Крім того, він розмежував категорії «вартість» і «цінність». Цінність має суб'єктивну сторону (психологічна оцінка корисності товару окремим споживачем) і об'єктивну (оцінка такої корисності суспільством). Остання і є ціною товару. При правильному розумінні теорії граничної корисності вона, на думку вченого, не заперечує теорії трудової вартості.

А. Маршалл першим із західних вчених зробив спробу синтезу цих теорій. Він вважав себе учнем Д. Рікардо і розглядав ринкову ціну як результат взаємодії витрат виробництва і граничної корисності, зіткнення попиту та пропозиції. Такий підхід втілений у підручнику "Економікс" П. Самуельсона.

Ціна виконує облікову, розподільчу, стимулюючу функції. Перша полягає в тому, що ціна є засобом обліку суспільно необхідного, а отже, і корисної праці. Праця, що перевищує цю величину при виробництві відтворених товарів, не визнається споживачами, а тому зайва. Такий облік дає можливість здійснювати еквівалентний обмін товарів, визначати оптимальне співвідношення між накопиченням і споживанням і інші пропорції.

Розподільна функція ціни реалізується в процесі внутрішньогалузевої та міжгалузевої конкуренції. У першому випадку такий перерозподіл вартості і, насамперед, додаткової вартості здійснюється на користь тих підприємств, на яких витрати виробництва нижче суспільно необхідних, а якість товарів вище. У другому випадку перерозподіл додаткової вартості відбувається через механізм переливання капіталів на користь галузей, де здійснюється виробництво товарів і послуг відповідно до індивідуальних, колективними і суспільними потребами.

Стимулююча функція ціни полягає в тому, що ринкові ціни через механізм конкуренції спонукають підприємців впроваджувати нову техніку, більш досконалі форми і методи організації виробництва і т. п.

Існують різні критерії класифікації цін. Так, відповідно до критерію власності розрізняють державні, колективні, індивідуальні та інші види цін. Державні ціни переважали в колишньому СРСР, так як 92% власності належало державі. Їх встановлювали спеціальні державні органи - Державний комітет цін і його філії в республіках і на місцях. Механізм встановлення таких цін був дуже громіздким. У періодичній пресі часів «перебудови» наводилися приклади, коли для встановлення цін на товари широкого вжитку (наприклад, новий тип совка для сміття та ін.) слід було зібрати понад 100 підписів у різних інстанціях. У СРСР 98% цін були державними і тільки 2% - цінами колгоспного ринку. Ціни на продукцію кооперативних підприємств також були огосударствлени.

Залежно від форм конкуренції розрізняють ринкові ціни в умовах чистої конкуренції; олігопольні - в умовах панування групових монополій; монопольні - в умовах абсолютної монополізації єдиним виробником або продавцем відповідної сфери виробництва і збуту, тільки збуту.

Залежно від типів ринкової системи виділяють регульовані і нерегульовані ціни. Значну частину цін у розвинутих країнах світу регулює держава. Регульованими є і ціни на олігополістичному, а також чисто монополістичному ринках. Таке регулювання з боку гігантських монополій здійснюється через механізм формування і регулювання попиту, обсягів виробництва продукції, практику "лідерства в цінах» та ін

Прибуток і прибутковість підприємств. За реалізовану продукцію підприємство отримує відповідну суму грошей - валову виручку. Одна її частина йде на заміну зношених засобів виробництва, інша - на заробітну плату працівників, що в сукупності становить собівартість продукції. Різниця між валовою виручкою і собівартістю є прибутком (кількісним визначенням даної категорії).

З якісної сторони прибуток - це, перш за все, перетворена форма додаткового продукту і додаткової вартості. Термін «перетворена форма» означає, що прибуток приховує дійсний джерело свого виникнення, в результаті чого складається враження, що участь у її створенні, з точки зору західних економістів, брали не лише працівники; але і засоби виробництва. Вже в теорії А. Сміта, що передувала концепції трьох факторів виробництва, прибуток розглядалася як результат праці працівника, з одного боку, та функціонування капіталу - з іншого. Працівниками на сучасних підприємствах є не тільки наймані робітники, а й власники, які керують цими підприємствами. Управляючі гігантських-компаній самі частково стають їх власниками. Виконуючи свої функції, вони беруть участь у формуванні новоствореної вартості (? + M), отримуючи плату за свою працю як з необхідного, так і з додаткового продукту.

Прибутковість підприємства слід розглядати як прибутковість усього підприємства щодо авансованого капіталу у. як прибутковість виготовлення окремої партії товарів. Остання вимірюється відношенням прибутку до собівартості певної партії товарів.

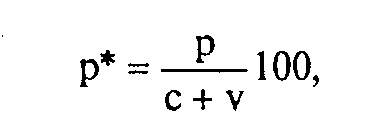

Загальна прибутковість підприємства визначається нормою прибутку. Її можна записати так:

де? *,? - Норма і маса прибутку; з +? - Авансований капітал. У цій формулі? - Абсолютний показник кількісного визначення прибутку,? * - Відносний.

У розвинених країнах світу зростання норми і маси (величини) прибутку є головною метою підприємців і критерієм ефективності виробництва. Середня норма прибутку у великих компаніях становить близько 12%.

В результаті міжгалузевого переливу капіталу формується середня для конкретної країни норма прибутку, привласнення якої приблизно відображає вкладення рівновеликих капіталів. Її величина залежить від швидкості обороту виробничих фондів, зниження собівартості продукції, зростання суспільної продуктивності праці, величини створеного додаткового продукту, якості роботи, швидкості обороту капіталу та інших факторів.

Основні категорії та терміни

Капітал. Постійний капітал. Змінний капітал. Норма додаткової вартості. Народні фонди. Оборотні фонди. Фонди обороту. Оборотні кошти. Фізичний знос основних фондів. Моральний знос основних фондів. Амортизація. Прискорена амортизація. Витрати виробництва. Час обороту виробничих фондів. Час виробництва. Робочий період. Собівартість виробництва. Диктував витрати. Зовнішні витрати. Внутрішні витрати. Постійні витрати. Змінні витрати. Прибуток. Ціна виробництва. Монопольна ціна виробництва. Середній прибуток. Монопольні ціни. Монопольно високі ціни. Монопольно низькі ціни. Облікова функція ціни. Розподільна функція ціни. Стимулююча функція ціни. Ринкові ціни. Олігопольні ціни. Державне регулювання цін. Оптові ціни підприємства. Оптові ціни промисловості. Роздрібні ціни. Прибутковість підприємства. Норма прибутку. Маса прибутку. Середня норма прибутку.

Інформація, релевантна "§ 29. Соціально-економічний зміст капіталу"

- Глава 10. Капітал, витрати виробництва, ціна і прибуток

економічний зміст капіталу. Виробничі фонди підприємств і витрати виробництва. Ціна і прибуток Поняття «капітал», «ціна», «прибуток» так само поширені в економічній теорії, як і поняття «гроші», «власність», «заробітна плата». Мета теми - з'ясувати сутність даних категорій, розкрити їх структуру і форми - 3. Праксиологической аспект полілогізма

соціальну філософію утилітаризму. Його єдиним наміром було зруйнувати репутацію економічних вчень, які він не зміг спростувати засобами логіки і умовиводів. Він додав своєї теорії форму загального закону, дійсного для всієї історичної епохи суспільних класів, тому що твердження, яке застосовно лише до одиничного історичного факту, не може розглядатися в - 3. Людська праця як засіб

соціальних реформ. Одна з основних догм соціалізму полягає в тому, що праця характеризується негативною корисністю тільки при капіталістичному способі виробництва, а при соціалізмі він буде чистим насолодою. Ми можемо знехтувати виливами бідного божевільного Шарля Фур'є. Але марксистський науковий соціалізм в цьому відношенні нічим не відрізняється від утопістів. Фрідріх Енгельс і Карл - 2. Світогляд і ідеологія

соціальних зв'язків між людьми, вона ставить себе у становище, коли вже (у разі, якщо порушуються проблеми громадської діяльності) не залишається можливості знайти порятунок в особистих переконаннях і віросповіданнях, що не підлягають детальному дослідженню допомогою раціональних методів. Цей основоположний факт часто ігнорується. Люди вважають, що відмінності у світогляді створюють непримиренні - 7. Вплив негативної корисності праці на пропозицію праці

соціальні досягнення, тобто як подарунки, для отримання яких працівники не повинні йти ні на які жертви. Прийнято вважати, що правильність цієї доктрини в достатній мірі підтверджується тим, що окремі наймані працівники володіють нікчемним впливом на умови трудового договору. Рішення, що стосуються тривалості робочого дня, роботи в неділю і свята, обідніх перерв і - 3. Мінімальні ставки заробітної плати

соціальної справедливості. Однак проблема саме в тому, чи існують інші способи підвищення рівня життя всіх, хто прагне працювати, окрім підвищення граничної продуктивності праці шляхом більш швидкого збільшення капіталу порівняно із зростанням населення. Профспілкові доктринери прагнуть затушувати цю вихідну проблему. Вони ніколи не посилаються на єдиний момент, який має - 2. Бідність

соціальної організації. Історична еволюція не залишила від неї каменя на камені. Її рамки були занадто тісні для тієї кількості людей, яке живе сьогодні на Землі. Внутрішня слабкість такого суспільства в тому, що зростання населення повинен привести до прогресуючої злиднях. Якщо майно померлого фермера ділиться між його дітьми, то врешті-решт земельні ділянки стають настільки малі, що - Коментарі

соціальної психології. Аналізу індивідуальних дій економічних агентів (методології індивідуалізму) вони протиставляли розгляд колективних дій і колективних інститутів корпорацій, профспілок, політичних партій. Сам термін інституціоналізм походить від слова інститут, під яким малися на увазі певний звичай, порядок, прийнятий у суспільстві, а також закріплення звичаїв - 4.5. Кредитний консалтинг

соціальні. Це ситуація, схожа на попередню, з тією лише особливістю, що в даному випадку ціна вирішення проблеми і пов'язана з цим відповідальність досить висока. Тому керівництву клієнта може знадобитися незалежне експертне обгрунтування визначення та вирішення проблеми. Іноді це є способом для клієнта розділити з консультантом відповідальність, не в частині прийняття рішення, - 4.6. Додаткова інформація

соціальним групам і різницею в рівні добробуту. Британські вчені поповнили цю концепцію новими даними. Виявляється, рівень інтелекту також впливає на стан здоров'я людей. Чим вище рівень інтелекту у дитини, тим більше шансів у нього прожити довше. Виявляється, що «хлопчики-очкарики» - найбільш вигідні женихи і переважні чоловіки-виробники потомства. Передбачається,