| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Особливе значення в біржовій системі має прогнозування. Підходи для оцінки майбутнього можуть бути різними. Для цього в торгівлі стихійно виділилися опціонні і ф'ючерсні ціни (індикатори майбутнього). Крім того, розробляються класичні прогнози, в тому числі на основі теорії ігор. Обмеження, пов'язані з використанням ф'ючерсних і опціонних цін в якості оцінки майбутніх цін, цілком очевидні: зміна ринкових координат веде до перегляду всіх орієнтирів і, перш за все, цін. В цілому результати прогнозування багато в чому залежать від поставлених цілей.

З огляду на ірраціональну або раціональну природу інвесторів, кредиторів та боржників, а також ринків, прогнозування у фінансовій сфері може бути побудовано на абсолютно різних вступних умовах.

Зміна ставлення до прогнозу також цілком циклічно: за останні 30 років пройшов цикл від переоцінки прогнозування (1980-2008) до банкрутства очікувань і звичних методів в ході фінансової кризи 2008 р Падіння нафтових цін в 2014-2016 рр. посилив кризу системи прогнозування і видозмінив біржові оцінки майбутнього розвитку. Метод екстраполяції існуючих тенденцій був повністю дискредитований. У свою чергу істотно зросла увага до циклічних коливань. Останнім часом до складання прогнозів підходять з урахуванням циклічних коливань (рис. 19.1-19.3).

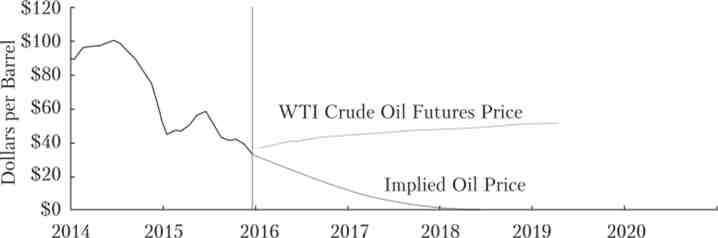

Мал. 19.1. Прогноз цін на нафту Федерального резервного банку Сент-

Луїса, 2016-2020 рр.1

На рис. 19.1 видно, що ціна нафти відповідно до моделі, розробленої ФРС, в середині 2019 року з урахуванням інфляційних очікувань прагне до нуля (після 2016 р нижня крива), що значно відрізняється від прогнозних (ф'ючерсних) угод трейдерів (верхня крива), у яких інші орієнтири. Верхня межа ф'ючерсних контрактів до 2020 р.- 50 дол, за барель. У період зламу тренда - з висхідного на низхідний в другій половині 2014 року більшість трейдерів помилявся і зберігало надію на зростання цін, але вони перейшли до тривалого падіння. У середини 2015 року більшість трейдерів орієнтувалися на зростання цін на нафту до 60 дол, в наприкінці 2015 г. Однак вони також помилялися, і ціни продовжували падати до 26 дол, за барель в початку 2016 р Незважаючи на те що ф'ючерсні ціни є кращими прогнозними інструментами, вони не страхують від можливих цінових катаклізмів. Проте ф'ючерсні ціни частіше дають досить точні орієнтири і представляють рамки можливих майбутніх їх змін.

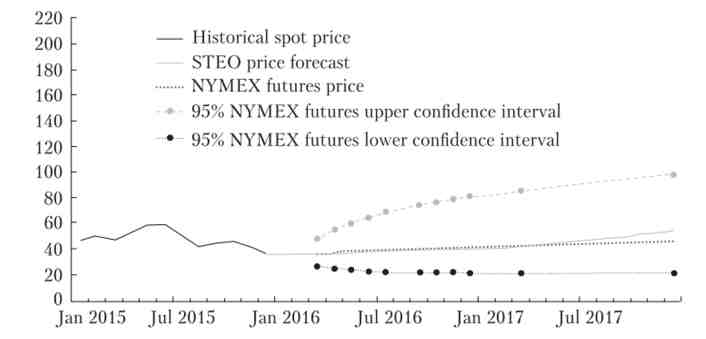

Ф'ючерсний ринок пропонує свої механізми прогнозування. Дисперсія ціни контрактів являє кордону можливих майбутніх верхніх і нижніх цін (див. Рис. 19.2 і 19.3). В кінцевому рахунку все визначають короткі і довгі позиції. Вони окреслюють межі коливань. Саме вони визначають ф'ючерсний ринок і роботу на ньому трейдерів. На рис. 19.2 представлений прогноз банку Goldman Sachs, зроблений на базі ф'ючерсних цін N1MEX (Нью-Йоркська товарна біржа): верхня пунктирна лінія являє собою найбільш часто зустрічаються максимальні ціни на нафту на відповідну дату, нижня - мінімальні, а середні - середню ціну біржі (нижня лінія) і прогнозну ціну U. 5. Energy Information Administration (Агентство енергетичної інформації США) (верхня суцільна). Прогнозні показники ринку незначно відрізняються від розрахунків фахівців Агентства енергетичної інформації США.

Мал. 19.2. Ф'ючерсні ціни на нафту: до середини січня 2016 р фактичний рівень, після прогнозу на основі проданих ф'ючерсних контрактів, січень 2015 - грудень 2017 р1

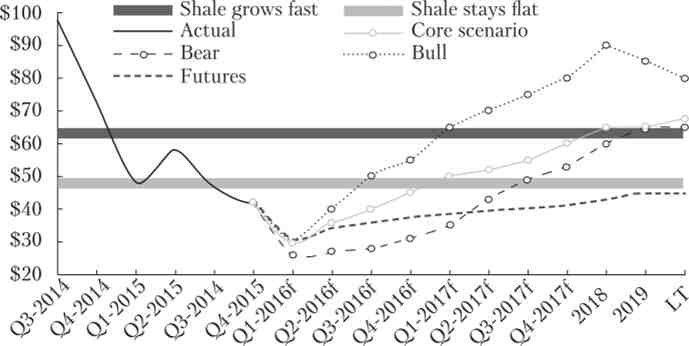

На графіку (див. Рис. 19.3) показано «поведінку» цін у часі по відношенню до прогнозних характеристик різних організацій. Верхня пунктирна крива є контанго («бичачий» тренд), а нижня - беквордація («ведмежий») по відношенню до передбачуваної (спотової) ринковою ціною: суцільна - на базі ф'ючерсних цін, а суцільна з круглими точками - ключовий сценарій, побудований з урахуванням видобутку сланцевої нафти. Детальний аналіз впливу цін на нафтовому ринку, включаючи прогнози їх руху, на коливання індексів на фондовому ринку і курсів валют на валютний ринок проведено в параграфі 21.3.

Мал. 193. Ф'ючерсний сценарій зміни цін і прогноз банку

Credit Suisse при зростанні і незмінному рівні видобутку сланцевої нафти1

Контанго є надбавку в ціні, що стягується продавцем за відстрочку розрахунку по угоді. При контанго біржова ціна ф'ючерсу в майбутньому вище, ніж його поточна ціна (при спотової торгівлі - негайне викуп), або ж ціна ф'ючерсу з більш далеким терміном вище ціни з коротким. В такому випадку брокери припускають зростання цін.

При ситуації беквордаціі ціни на ближні ф'ючерси виявляються вищими котирувань по більш далеким ф'ючерсними контрактами, т. Е. Брокери прогнозують подальше падіння цін.

Робота на ф'ючерсному та інших фінансових ринках починається з придбання фінансових або валютних контрактів, акцій або облігацій з припущенням, що ціна буде рости. Тоді контракти продаються з прибутком. Якщо прибуток вище банківського відсотка, то робота на ринку цілком успішна. Інший більш складною операцією, яку відносять в основному до ф'ючерсних ринків (від нафти, різних видів продовольства, золота до акцій, облігацій і деривативів), є покупка або продаж різниці між поточною і майбутньою ціною. Часто такі операції називають розрахунковими контрактами, т. Е. Не передбачають фізичної поставки номінованих в угоді продуктів. Різниця може бути позитивною (передбачувана в контракті майбутня ціна зростає) - угода на зростання, довга позиція (Long) і негативною (падає) - угода на зниження, коротка позиція (Short). Зазвичай такі угоди відносять до валютного ринку Forex. Однак у своїй суті вони відповідають і іншим фінансовим ринкам - від акцій до деривативів.

Зміни в кількості і за сумою співвідношень коротких і довгих позицій означає завершення одного циклу і перехід до іншого.

Таким чином, дисперсія цін ф'ючерсних контрактів формує певні верхні і нижні межі, в рамках яких відбуваються коливання цін. Дана цінова дисперсія задає рамки роботи для основної маси трейдерів і перехід одного біржового циклу до іншого. Однак окремі трейдери намагаються порушити сформовані цінові рамки і встановити відмінні ціни, які при зламі тренда можуть принести додаткові вигоди, а при збережених тенденції - збитки.