| Головна |

| « Попередня | ЗМІСТ |

|---|

Практика ринкових умов господарювання і лібералізація економічних відносин переорієнтували інтереси в сфері наукових розробок народногосподарського планування. Величезний вплив грошово-кредитної сфери, необхідність вивчення поведінки господарюючих суб'єктів в ринкових умовах стали об'єктивними передумовами побудови нових моделей, що відображають зміну умов.

Одна з таких моделей - міжгалузева модель RIM (Russian Interindustry Model), в якій ув'язані в єдину систему виробництво і розподіл продукції, доходи суб'єктів економіки і ціни. RIM - це набір моделей, розроблених з урахуванням російських економічних умов російськими вченими. У цей набір входять міжгалузеві моделі CONTO, L-FORM, система макроструктурних регіональних моделей NORM, квартальна макроекономічна модель російської економіки QUMMIR, модель прогнозування світової економічної динаміки WED, а також спеціалізовані галузеві моделі і моделі ряду найбільших компаній РФ. При побудові моделі автори використовували вже відомі моделі (головним чином модель міжгалузевого балансу) і стандартні процедури (оцінювання параметрів економетричних рівнянь методом найменших квадратів). Тому з точки зору математичної теорії побудована модель не є складною конструкцією, так як складові прості і відомі.

Модель RIM розроблена колективом провідних вчених Інституту народногосподарського прогнозування РАН під керівництвом доктора економічних наук, професора М. М. Узякова в рамках роботи трьох лабораторій: середньострокового прогнозування відтворювальних процесів, прогнозування виробничого потенціалу і міжгалузевих взаємодій, аналізу та прогнозування розвитку податково-бюджетної системи. Один з авторів загальної логічної схеми моделі - кандидат економічних наук Г. Р. Серебряков виклав в своїй роботі досвід побудови динамічної міжгалузевої рівноважної моделі російської економіки.

При побудові міжгалузевої моделі RIM необхідно було створити робочий модельний інструмент для макроекономічного аналізу і прогнозу сучасної економіки Росії. Модель задовольняє наступним вимогам:

сьогодні модель RIM практично відповідає суворим вимогам, що пред'являються до прикладних моделям, але вона постійно вдосконалюється.

Загальна рівновага передбачає рівновагу на всіх ринках - товарів і послуг, праці, грошовому. Міжгалузевий підхід дозволяє знайти рівновагу на цих ринках по галузям. Але існують проблеми відображення бартеру, монополій, тіньової економіки і т. П., Які виводять модель з рівноважного стану.

Модель RIM не є моделлю загальної рівноваги, так як в ній відсутній блок ендогенного розрахунку рівноваги на грошовому ринку. Це пояснюється нерозвиненістю цього ринку і інформаційними труднощами.

Статистичною базою моделі служать ряди міжгалузевих балансів Росії в поточних і постійних цінах за 1980 - 1997 рр., Побудовані в системі національних рахунків але 25 галузях промисловості і народного господарства (перелік галузей наведено нижче). Ряди МОБ СНС є результатом розрахунків, виконаних фахівцями ІНП. Вихідними даними для цих розрахунків були МОБ СНС Росії в поточних цінах, опубліковані Держкомстатом Росії, а також МОБ, складені в ІМЕІ, офіційні звітні дані в СНС.

перелік галузей

Кінцеве використання продукції представлено споживанням домашніх господарств, державних установ і некомерційних організацій, валовими інвестиціями в основний капітал і зміною запасів матеріальних оборотних коштів, експортом. У складі ресурсів виділено імпорт.

Експорт та імпорт в рамках галузевої розбивки мають дезагрегацию на потоки в далеке і близьке зарубіжжя. Необхідність такої дезагрегации з'ясувалася в процесі побудови регресійних рівнянь для зовнішньоторговельних потоків.

Валова додана вартість представлена наступними статтями: заробітна плата, відрахування до фондів соціального страхування, чистий прибуток, чистий змішаний дохід, інші податки на виробництво, інші субсидії на виробництво, споживання основного капіталу, податки на продукти (в тому числі податок на додану вартість, акцизи ), субсидії на продукти.

В рамках методології МОБ використовуються також показники середньорічної чисельності зайнятих і середньорічної вартості основних фондів.

Відомо, що одним з основних недоліків моделі МОБ є її відкритість. У процесі побудови моделі природним прагненням авторів було максимально ендогенізіровать змінні. Ідеальна модель ринкової економіки повинна містити тільки такі екзогенні змінні, які є керуючими параметрами економічної політики або формуються за рамками економічної системи. Проблема звуження відкритості вирішувалася шляхом побудови поведінкових (типу функцій попиту) і структурних рівнянь регресії для більшості елементів кінцевого попиту і доданої вартості. У цих рівняннях кінцеве споживання погоджувалося з доходами і цінами, а доходи - з виробничою діяльністю.

За типом динамізації модель RIM є рекурсивної моделлю з прямою рекурсією з кроком в один рік. У моделях з прямою рекурсією умови поточного періоду часу пов'язані з умовами тільки попередніх періодів, т. Е. Не містять змінні наступних часових періодів. Справжнє визначається минулим, а майбутнє - справжнім. Основний недолік моделей даного типу в тому, що рішення, що отримується на кожному часовому кроці, не враховує безпосередньо довготривалі цілі розвитку.

Динаміка в моделі забезпечується за рахунок лагових змінних, тимчасового тренда, що міститься в деяких рівняннях, і динаміки екзогенно заданих параметрів, що управляють економіки. Розрахунки по моделі проводяться в два етапи. На першому етапі оцінюються параметри рівнянь регресії для галузевих і макроекономічних змінних. Другий етап містить власне розрахунки по міжгалузевої моделі з включеними в неї і попередньо оціненими економетричними рівняннями. Сукупність міжгалузевих і економетричних співвідношень представляє модель в економіко-математичному сенсі.

Змістовна логіка моделі відповідає логіці економічного кругообігу, який описаний через призму ідеології побудови МОБ. Застосовувані чисельні методи не є формальними по відношенню до змісту моделі. Послідовність обчислень нерозривно пов'язана з економічним змістом, обчислювальна процедура імітує процес кругообігу капіталу.

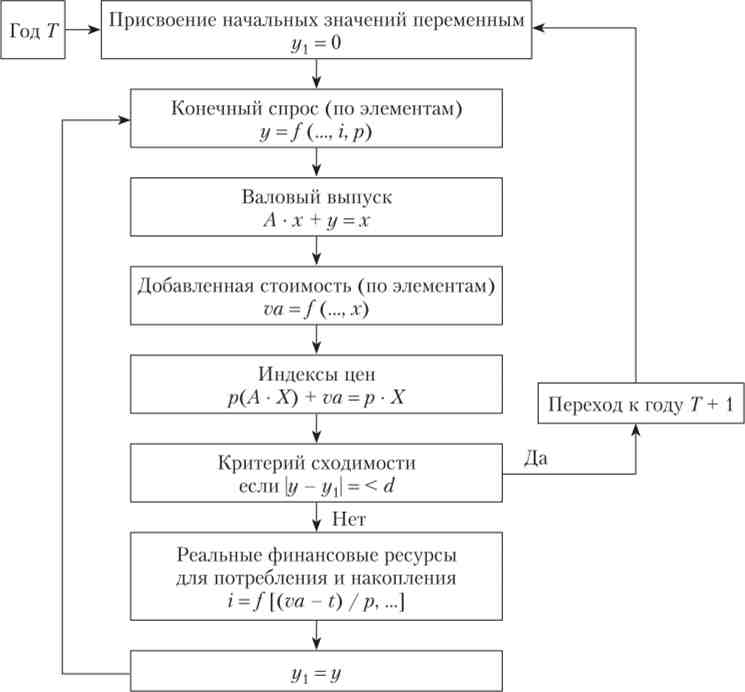

Модель має дві сторони - реальну виробничу і номінальну дохідну (рис. 15.4). Виробництво і розподіл продукції обчислюються в постійних цінах, доходи і їх перерозподіл - в поточних.

Для кожного року спочатку обчислюються галузеві елементи кінцевого попиту по економетричних рівнянь на основі первинних наближень для факторів. Розрахунки в блоці виробництва і розподілу продукції ведуться в постійних цінах. Кінцевий попит і міжгалузева матриця коефіцієнтів прямих витрат дозволяють визначити обсяги випусків але секторам шляхом вирішення системи міжгалузевих лінійних рівнянь. Потім обчислюється зайнятість. Далі від реальної частини моделі переходимо до номінальної, до блоку цін і доходів, де розрахунки ведуться в поточних цінах. На основі отриманих в блоці виробництва і розподілу продукції даних розраховуються по економетричних та нормативним рівнянням все галузеві складові валової доданої вартості.

Мал. 15.4. Коротка логічна схема моделі Г. Р. Серебрякова

При наявності інформації про додану вартість в поточних цінах і про випуски в постійних цінах визначаються ціни по секторам шляхом вирішення системи міжгалузевих рівнянь, записаних але стовпцями (міжгалузева модель цін). У блоці розрахункових показників відображено перерозподіл доходів - на основі сумарних доходів але економетричних та нормативним рівнянням обчислюються наявні номінальні доходи населення і галузей, доходи і видатки зведеного бюджету, дефлятори. Після дефлірованія кінцевих доходів, отримавши реальні фінансові ресурси для споживання і накопичення, описаний цикл обчислень можна почати знову. Процес повторюється до тих пір, поки не досягає збіжності. Критерієм збіжності служить приблизна рівність обсягу ВВП, розрахованого на поточній та попередньої ітераціях із заданим ступенем точності. Після досягнення збіжності можна переходити до розрахунків для наступного року прогнозного періоду. На рис. 15.5 наведена схема розрахунків моделі з використанням позначень.

Такий цикл обчислень в моделі в межах року більш-менш тра- Діціон для міжгалузевих моделей ринкової економіки, які розробляються учасниками міжнародного проекту INFORUMK Розрахунки за моделлю здійснюються в постійних і поточних цінах.

Мал. 15.5. Короткий алгоритм розрахунків за моделлю RIM:

А - матриця коефіцієнтів прямих витрат; у - вектор кінцевого попиту; х - вектор валових випусків; X - діагональна матриця валових випусків; ш - вектор доданої вартості; р - вектор цін; d - задане значення точності розрахунку; / - економетричні функції; t - податкові виплати; i - реальні фінансові ресурси; ...- інші фактори

Для підвищення точності розрахунків, а також з методичних соображе- ніій забезпечення цінового однаковості оцінки потоків продукції всередині однієї галузі розрахунки виконуються з виключеним ПДВ. Для цього в інформаційній базі необхідно було очистити від ПДВ елементи другого квадранта МОБ і стовпець матеріальних витрат галузі «освіта, охорона здоров'я, культура». Знадобилося також вирішити окреме завдання визначення ефективних ставок ПДВ по галузях МОБ.

Втілення цієї схеми в реальну модель і побудова рівнянь регресії призвели до цілого ряду проблем, які в дійсності вказують на особливості російської економіки 1990-х рр. Багато залежності, що вважаються хрестоматійними, виявилися абсолютно непридатними для моделювання процесів цього періоду.

Відомо, що для забезпечення збіжності в моделі необхідно тісно пов'язати розрахунки кінцевого попиту і випусків в реальному блоці з розрахунками доданої вартості і цін в номінальному блоці. Зокрема, якщо ми маємо в моделі функцію заробітної плати в розрахунку на одного зайнятого, цей зв'язок зазвичай забезпечується за допомогою функцій зайнятості та продуктивності праці. Однак не відразу ясно, що робити, коли майже дворазового зменшення випуску продукції за 1990-1997 рр. відповідає лише 13% -е скорочення зайнятості. Формально це означає, що продуктивність праці (випуск на одного зайнятого) за той же період впала до 58% в порівнянні з рівнем 1990 г. Не вдалося поки побудувати задовільних функцій галузевої продуктивності праці, що описують цей процес.

Тому в сьогоднішній версії моделі відсутня в явному вигляді рівняння для продуктивності праці, а зайнятість пов'язується співвідношенням, зворотним функції Кобба - Дугласа з галузевими випусками і основним капіталом. Процес спаду продуктивності праці відбувався на тлі величезного зростання номінальної заробітної плати на одного зайнятого. Ця обставина ускладнює побудову функцій для заробітної плати.

Для опису динаміки заробітної плати в розрахунку на одного зайнятого, як правило, користуються кривої Філіпса, яка пов'язує зростання заробітної плати з безробіттям, інфляцією і продуктивністю праці. На першому етапі моделювалася середня по народному господарству заробітна плата на одного зайнятого. Однак включення в функцію заробітної плати як пояснює фактора індексу споживчих цін призвело до втрати збіжності моделі. Тому в якості монетарного чинника в рівнянні використано відношення грошової маси до реального ВВП.

Включення в рівняння факторів реальних зрушень у виробництві виявлялося взагалі малозначущими і, крім того, призводило до позитивного знаку оцінюваного параметра для безробіття.

При оцінюванні секторних рівнянь заробітної плати на одного зайнятого хорошим пояснює фактором в числі інших змінних виявився індекс відносних цін на продукцію галузі. Так, зростання цін в головних експортують секторах, енергетиці, сфері обігу і фінансах набагато випереджав зростання цін у всіх інших секторах. Заробітна плата на одного зайнятого «поводилася» аналогічним чином. Однак відносні ціни, використані в моделі в прогнозному періоді, робили модель дуже нестійкою. У цьому випадку навіть не дуже велике збільшення екзогенно задається грошової маси породжувало в моделі високу (іноді нескінченно високу) інфляцію в межах одного року. Це виключало можливість використання цієї змінної у функції заробітної плати.

Причина полягала в тому, що в згаданих секторах при зниженні випуску через зростання цін в моделі не відбувалося відповідного врівноважує зниження чисельності зайнятих в галузі і номінальні доходи разом з цінами зростали на кожній наступній ітерації.

Споживання населення в моделі при цьому різко скорочувалася. Зауважимо, що висока інфляція в початковому періоді ринкових реформ багато в чому була наслідком саме такого процесу зростання цін і доходів в названих галузях. У моделі ж через відсутність обмежень на величину і швидкість інфляції такий механізм і «розкручував» інфляцію до нескінченності.

Разом з досвідом побудови галузевих функцій для інших частин доданої вартості назнавств приклад показує, що в даний період номінальна динаміка в економіці Росії в великій мірі не залежала від реальної динаміки.

Іншим на перший погляд спантеличує обставиною були вельми низькі значення еластичності споживання від відносних цін для деяких секторів у функціях попиту домашніх господарств. Такому результату може бути кілька пояснень:

Серйозні труднощі зустрілися при побудові рівнянь регресії для зовнішньої торгівлі і з'ясуванні ролі обмінного курсу валют і митних зборів. В результаті аналізу галузеві потоки експорту і імпорту були розділені на дві групи, відповідні далекому та близькому зарубіжжю (останнє включає колишні республіки Радянського Союзу), так як виявилося, що вони мають різні пояснюють чинники.

Модельні розрахунки по кожному року передбачають виконання декількох ітерацій. Після досягнення збіжності але одного року виконуються розрахунки для наступного року. Центральною частиною моделі є визначення валових випусків і галузевих цін за допомогою статичної моделі міжгалузевого балансу. Послідовність розрахунків на кожній ітерації має на увазі наступну процедуру:

З точки зору технології модель RIM - це набір програм, які дають можливість користувачеві проводити варіантні розрахунки по моделі на комп'ютерах.

Для реалізації моделі були використані пакети програм G і INTERDYME. пакет програм G є пакетом програм регресійного аналізу і дозволяє будувати економетричні моделі. пакет INTERDYME призначений для побудови міжгалузевих динамічних макроекономічних моделей. Пакет дозволяє користуватися регресійних рівнянь, які отримуються в пакеті G, і таким чином будувати міжгалузеві моделі з включенням в систему рівнянь регресійних рівнянь макропеременних, окремих показників МОБ і ієрархічно нижчих, ніж міжгалузеві, економічних показників. Крім того, дана програмне середовище дозволяє:

В продовження розвитку системи моделей довгострокового прогнозування національної економіки була розроблена квартальна економетрична макроекономічна модель QUMMIR (QUarter Macroeconomic Model of Interactions for Russia), Що описує взаємодії основних макропеременних економіки РФ. Призначена для проведення сценарних прогнозних розрахунків на короткострокову і середньострокову (до 5 ліг) перспективу.

Модель містить більше 500 змінних, використовується близько 100 регресійних рівнянь. Сценарії розвитку формуються на основі близько 50 екзогенних параметрів. Результати розрахунків публікуються поквартально.

Модель QUMMIR, відбиває взаємодія виробництва, доходів і цін в економіці, будується як замкнута система, в якій ендогенні змінні залежать один від одного, а також від екзогенних змінних, що є, як правило, параметрами економічної політики або зовнішніх (по відношенню до російської економіки) умов.

У моделі QUMMIR реалізована логіка розрахунків від кінцевого попиту, що дозволяє отримувати на виході прогнозні значення рахунку використання ВВП і рахунки освіти доходів. Рахунок виробництва на даному етапі розвитку моделі не розробляється. Тому блок ресурсів представлений тільки в вигляді екзогенних змінних експорту нафти і газу, а також чисельності зайнятого в економіці населення, необхідних для розрахунку експорту і характеристик продуктивності праці. Фізична динаміка всіх (крім експорту) елементів кінцевого попиту визначається взаємодією відповідних змінних цін і доходів. Експорт залежить головним чином від екзогенно задаються значень експорту нафти і газу, світової ціни на нафту, а також динаміки виробництва в країнах Євросоюзу. Логіка викладу результатів прогнозу відповідає логіці формування сценаріїв і проведення прогнозних розрахунків і передбачає послідовне розгляд:

Всі прогнози, що розробляються за допомогою моделі QUMMIR, мають сценарний характер. Базовим сценарієм називається такий сценарій, який заснований на збереженні параметрів економічної політики і на найбільш вірогідною (очікуваної) динаміці екзогенних змінних, які не є параметрами економічної політики.

Динаміка екзогенних змінних базового сценарію спирається в основному на сценарні умови одного з варіантів розвитку МЕРіТ (оптимістичного, песимістичного, базового).

Так як в останні роки на споживання населення великий вплив надають темпи розвитку системи споживчого кредитування, в модель введені відповідні екзогенні змінні.

Іншою важливою змінною, яка все більше впливає на характер розвитку, стають витрати держави на економіку. Крім основних екзогенних змінних в моделі використовується ще близько 20 змістовних екзогенних змінних, що мають відношення головним чином до податкової сфері, грошового обігу і платіжного балансу.

Природною особливістю квартальної моделі є уявлення всіх екзогенних змінних з квартальним кроком, в той час як в сценарних умовах МЕРіТ передбачений річний крок. Тому виникає необхідність розраховувати внутригодовую (квартальну) динаміку відповідних змінних. У тих випадках коли екзогенна змінна має явно виражену внутригодовую сезонність, використовуються уявлення про цю сезонності для отримання квартальних значень. Якщо такого роду закономірності відсутні, то спираються головним чином на експертних оцінках внутрішньорічної динаміки.

До числа найбільш динамічно змінюються екзогенних змінних моделі можна віднести:

При цьому для подання тих змінних, які характеризуються високими внутрішньорічними коливаннями, краще використовувати відповідні тренди.

У моделі QUMMIR прогнозуються такі характеристики цінової динаміки, як дефлятори споживання домашніх господарств, госпотребле- ня, накопичення основного капіталу, експорту та імпорту.

Для отримання змінної розмірності індексу споживчих цін використовується рівняння, що погоджує динаміку ІСЦ з дефлятором споживання домашніх господарств. Підхід до прогнозування цін, реалізований в моделі, є традиційним і полягає у формуванні економетричних залежностей, що погоджує основні макроекономічні чинники інфляції з характеристиками цінової динаміки. До змінних, використаним при моделюванні інфляції в поточній версії моделі, відносяться:

Основні екзогенні змінні моделі можна згрупувати в блоки.

У першому блоці містяться змінні, що відображають зовнішні умови функціонування російської економіки.

строкові депозити і депозити в іноземній валюті (рахунки ЦБ);

прямі іноземні інвестиції (нефінансові підприємства);

Від динаміки виробництва в країнах Євросоюзу, а також від ціни світових ринків на нафту залежать величина російського експорту і динаміка валютних доходів.

Співвідношення курсів євро і долара США впливає на курс рубля і інфляцію.

У другому блоці містяться змінні грошово-кредитної політики. Для прогнозування грошової бази використовуються аналітичні рахунки органів грошово-кредитного регулювання, тому значну частину екзогенних показників складають елементи активів і пасивів зазначених рахунків. Екзогенними параметрами при розрахунку основних структурних показників рахунків виступають зовнішні і пов'язані з ними умови (ціна на нафту на світовому ринку, експорт нафти, виплати але основної суми зовнішнього боргу та але його обслуговування). Для розрахунку коштів Стабілізаційного фонду використовувалася ціна відсікання на нафту. Для окремого розрахунку фонду обов'язкових резервів використовувалися норми відрахування з різних видів залучених коштів.

Ставки грошового ринку прогнозувалися на основі ставки рефінансування. Оскільки рахунки банківських організацій залучені на даному етапі розробки фрагментарно, екзогенно задаються лише окремі показники кредитування фізичних осіб. Грошовий агрегат М2 використовується при моделюванні інфляції (дефлятора споживання домашніх господарств), курсу долара, зарплати і грошових доходів населення. Банківські ставки задіяні в рівняннях для опису витрат населення на купівлю валюти і приріст заощаджень.

Третій блок екзогенних змінних пов'язаний з описом функціонування податково-бюджетної сфери економіки. Витрати бюджету на обслуговування державного боргу впливають на оцінку непроцентних витрат, а також тієї частини витрат, яка пов'язана з державним споживанням. Витрати бюджету на обслуговування зовнішнього боргу використовуються при розрахунку попиту держави на валюту. Частка зарплати у витратах бюджету використовується для визначення зарплати бюджетників і потім в рівнянні для зарплати по економіці в цілому. Податкові ставки використовуються для розрахунку відповідних податкових надходжень до бюджету.

Четвертий блок екзогенних змінних пов'язаний з платіжним балансом, який поки представлений в моделі фрагментарно. Перераховані статті платіжного балансу мають відношення головним чином до оцінки вивезення капіталу.

П'ятий блок призначений для формування екзогенних змінних, пов'язаних з функціонуванням факторів виробництва. В даний час він представлений тільки змінної зайнятості, яка використовується для розрахунку продуктивності праці.

Шостий блок містить ціни монополій, що безпосередньо впливають на індекс споживчих цін.

Фахівцями ЦЕМІ РАН під керівництвом академіка В. Л. Макарова розробляються макроекономічні прогнозні моделі, зокрема моделі вичіслімого загальної рівноваги.

Моделі вичіслімого загальної рівноваги (CGE) - агреговане уявлення економічної системи, яке засноване на рівності потоків на ринках товарів і факторів виробництва в реальних і номінальних величинах. На відміну від моделі «Витрати - Випуск», і кількості, і ціни в моделі є ендогенними змінними, споживання не є екзогенною величиною, а прив'язане до доходу.

В рамках звіту про науково-дослідну роботу «Модель довгострокового галузевого розвитку економіки з урахуванням технологічних і фінансових обмежень» вчені ІНП РАН розглядають моделі, що дозволяють моделювати загальна економічна рівновага. Зокрема, розроблена модель, що відображає російські економічні умови1.

RUSEC - макроекономічна модель, в якій розраховуються основні макропоказники (ВВП, інвестиції, рівень цін, бюджет, грошова маса і т. д.), одержувані в результаті взаємодії (простої гри) 12 макроекономічних агентів, кожен з яких має свої відокремлені інтереси, а їх загальне взаємодія визначає встановлення загальної економічної рівноваги в моделі.

Кожен гравець (економічний агент) в моделі здійснює свою власну стратегію. Макроекономічні показники виходять, як правило, шляхом підсумовування індивідуальних показників для гравців (додана вартість, зайнятість і т. П.) В стані загальної економічної рівноваги. У моделі вони виділені в самостійний блок, що характеризує економічну ситуацію в цілому.

Економічні агенти (діючі особи економіки) представляють собою такі частини економіки, які володіють власними інтересами і можуть здійснювати незалежне від інших поведінку. Агенти моделі і їх характеристики представлені в табл. 15.2.

Таблиця 15.2

Загальна характеристика економічних агентів CGf-моделі соціально-економічної системи Росії з вбудованими нейронними мережами

|

економічний агент |

Суб'єкти економічної діяльності |

Що Їх дії |

|

№ 1. Державний сектор |

Підприємства, частка держвласності в яких> 50% |

Виробляє: кінцевий продукт для домашніх господарств і держави, інвестиційні товари, експортні товари. Продає основні фонди (капітальні товари). Купує: робочу силу, основні фонди та інвестиційні товари. Платить податки. Розміщує гроші в банках (нерозподілений бюджет) |

|

№ 2. Ринковий сектор |

Легально існуючі підприємства з приватною і змішаною формами власності |

|

|

№ 3. Тіньовий сектор |

Незареєстровані економічні одиниці, що виробляють товари і послуги. Прихована діяльність легально існуючих підприємств |

Виробляє кінцевий продукт для домашніх господарств. Купує робочу силу. Розміщує гроші в банках |

1 Звіт про науково-дослідну роботу «Модель довгострокового галузевого розвитку економіки з урахуванням технологічних і фінансових обмежень». М., 2010. С. 402.

|

економічний агент |

Суб'єкти економічної діяльності |

Що Їх дії |

|

№ 4. Сукупний споживач |

Домашні господарства |

Купує кінцеві продукти, вироблені державним, ринковим і тіньовим секторами. Пропонує робочу силу державному, ринкового і тіньовому секторах. Платить податки. Розміщує гроші в банках. Купує іноземну валюту |

|

№ 5. Держава |

Федеральне, регіональне і муніципальне уряду і позабюджетні фонди |

Встановлює податкові ставки. Визначає частки бюджету, що йдуть на субсидування виробників і на соціальні трансферти. Закуповує кінцеві продукти, вироблені державним і ринковим секторами |

|

№ 6. Банківський сектор |

Комерційні банки і ЦБ |

Встановлює ставки по депозитах для підприємств і фізичних осіб. Здійснює емісію грошей |

|

№ 7. Решта світу |

Економічні агенти зовнішнього світу |

Купує експортні товари |

Макроекономічна динаміка в моделі описується сукупністю ринків, на яких взаємодіють описані в таблиці агенти. Кожен ринок характеризується товаром, ціною на цей товар і механізмом встановлення ціпи.

У моделі передбачено три способи встановлення ціни (в залежності від ринку):

Для кожного ринку в моделі визначаються сукупний попит і сукупна пропозиція. В процесі ітеративного перерахунку на кожному з ринків досягається рівновага за допомогою механізмів, закладених в модель для кожного виду ціни.

Механізм зрівнювання на ринках з державною ціною полягає в тому, що ціна встановлюється державою і є фіксованою. При розбіжності попиту і пропозиції за встановленою ціною коригуються частки бюджетів агентів, що йдуть на споживання розглянутого товару.

На ринках з ринковою ціною і в тіньовому секторі відбувається протилежний процес. Фіксується частка бюджету, яку споживачі витрачають на придбання товару, а ціна визначається в процесі ітеративного перерахунку виходячи з рівності попиту і пропозиції.

На базі моделі RUSEC група дослідників ЦЕМІ на чолі з В. Л. Макаровим в 2005 р розробили CGf-модель російської економіки з вбудованими нейронними мережами.

У моделі представлені п'ять нейронних мереж, три з яких визначають параметри трудової мобільності населення між секторами (державним, ринковим і тіньовим), а дві визначають частки бюджетів домашніх господарств, що йдуть на покупку кінцевих товарів (за державними, ринковими і тіньовим цінами), на організовані заощадження і покупку валюти.

Для навчання нейронних мереж використовувалися дані RLMS.

Слід зазначити, що не всі описані вище моделі відповідають існуючим в даний час стандартам офіційної статистичної інформації (наприклад, в частині бюджетної класифікації), що ускладнює прогнозування за допомогою цих моделей.