8.3. Методика визначення та обгрунтування величини резервів

Для того щоб величина виявлених резервів була реальною, підрахунок резервів повинен бути по можливості точним і обгрунтованим. Методика підрахунку резервів залежить від характеру резервів (інтенсивні або екстенсивні), способів їх виявлення (явні чи приховані) і способів визначення їх величини (формальний підхід або неформальний). При формальному підході величина резервів визначається без ув'язки з конкретними заходами щодо їх освоєння. Неформальний підхід (виявлення резервів по суті) грунтується на конкретних оргтехмероприятий.

Для підрахунку величини резервів в АХД використовується ряд способів: прямого рахунку, порівняння, детермінованого факторного аналізу, стохастичного факторного аналізу, функціонально-вартісного аналізу, маржинального аналізу, математичного програмування та ін

Спосіб прямого рахунку застосовується для підрахунку резервів екстенсивного характеру, коли відома величина додаткового залучення або величина безумовних втрат ресурсів. Можливість збільшення випуску продукції (Р VBП) в цьому випадку визначається наступним чином:

додаткову кількість ресурсів або величина безумовних втрат ресурсів з вини підприємства (ДR) ділиться на планову або можливу норму їх витрати на одиницю продукції (УР), або множиться на планову (можливу) ресурсоотдачу (RO), тобто на материалоотдачу, фондовіддачу, продуктивність праці тощо:

Наприклад, у порівнянні з минулим роком додатково заготовлено 600 т сировини. Відомо також, що для виробництва одиниці продукції потрібно за нормою 20 кг сировини. Значить, додатково буде отримано 30 000 од. продукції (600 т/20 кг). Цей результат можна отримати і іншим способом, визначивши материалоотдачу. У нашому прикладі вихід продукції з 1 т сировини становить 50 од. Отже, використання додаткової сировини дозволить збільшити обсяг виробництва продукції на 30 000 од. (600 т х 50). Таким же способом можна підрахувати резерв збільшення виходу продукції за рахунок використання додаткової кількості трудових ресурсів, основних виробничих фондів і т.д. При підрахунку резервів збільшення обсягів виробництва продукції за рахунок використання додаткової кількості трудових ресурсів необхідно приріст чисельності персоналу помножити на плановий (можливий) рівень продуктивності праці працівників цього підприємства, а за рахунок додаткових виробничих фондів - їх приріст помножити на плановий (можливий) рівень фондовіддачі.

Спосіб порівняння застосовується для підрахунку величини резервів інтенсивного характеру, коли втрати ресурсів або можлива їх економія визначаються в порівнянні з плановими нормами або з їх витратами на одиницю продукції на провідних підприємствах.

Наприклад, для отримання одиниці продукції фактично витрачено 22 кг сировини при нормі 20, фактичний же обсяг виробництва продукції 400000 од. Звідси видно, що перевитрата ресурсів на одиницю продукції становить 2 кг (22-20), а на весь обсяг виробництва - 800 т (2 х 400 000), в результаті чого отримано продукції на 40 000 од. менше по порівняно з планом. Це невикористаний резерв підприємства. Його можна визначити й іншим способом, помноживши кількістю-ство перевитраченого сировини на планову ресурсоотдачу (материалоотдачу): 800т х 50=40 000 од.

Аналогічним чином визначається резерв збільшення випуску продукції за рахунок зменшення витрат ресурсів на одиницю продукції у зв'язку з впровадженням досягнень науки і передового досвіду: резерв зменшення питомих витрат ресурсів збільшується на фактичний випуск продукції і ділиться на можливий питома витрата ресурсів на одиницю продукції з урахуванням виявленого резерву його зниження, або множиться на можливий рівень ресурсоотдачи:

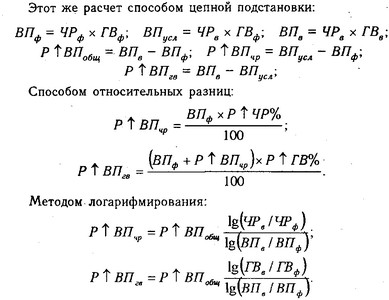

Для визначення величини резервів в АХД широко використовуються способи детермінованого факторного аналізу: ланцюгової підстановки, абсолютних різниць, відносних різниць та інтегральний метод. Наприклад, якщо обсяг валової продукції представити у вигляді добутку кількості робочих і продуктивності праці (ВП=ЧР х ГВ), то резерви збільшення обсягу виробництва продукції за рахунок збільшення чисельності робітників, використовуючи спосіб абсолютних різниць, можна підрахувати за формулою:

Результати, кореляційного аналізу також широко використовуються для підрахунку господарських резервів. З цією метою отримані коефіцієнти рівняння регресії при відповідних факторних показниках потрібно помножити на можливий приріст останніх:

де Р Y - резерв збільшення результативного показника (Y); Р хi - резерв приросту факторного показника (х); bi - коефіцієнти регресії рівняння зв'язку. Більш докладно це питання розглянуто в параграфі 7.4.

Велику допомогу у визначенні резервів надають способи математичного програмування, які дозволяють оптимізувати величину показників з урахуванням умов господарювання та обмежень на ресурси і тим самим виявити додаткові та невикористані резерви виробництва шляхом порівняння величини досліджуваних показників по оптимальному варіанту з фактичним або плановим їх рівнем.

Особливо високоефективним методом виявлення резервів є функціонально-вартісний аналіз (ФСА). Використання цього методу дозволяє на ранніх стадіях життєвого циклу виробу знайти і попередити зайві витрати шляхом удосконалення його конструкції, технології виробництва, використання більш дешевої сировини і матеріалів і т.д. Більш докладно ці питання розглянуті в наступному розділі.

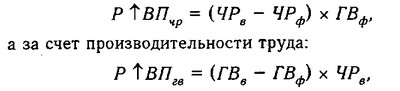

Суттєву допомогу при підрахунку резервів надає розрахунково-конструктивний метод. Цей спосіб застосовується в тих випадках, коли досліджуваний результативний показник можна уявити у вигляді кратної моделі. Наприклад, продуктивність праці (ПТ) визначається відношенням валової продукції (ВП) до кількості витраченого на її виробництво праці в людино-днях або людино-годинах (ЗТ). Значить, для збільшення продуктивності праці необхідно, з одного боку, знайти резерви збільшення обсягів валової продукції (Р ВП), а з іншого - резерви скорочення витрат праці (Р 3T) за рахунок впровадження більш досконалої техніки і технології, механізації та автоматизації виробництва, поліпшення організації праці та інших факторів. Водночас потрібно враховувати, що для освоєння резервів збільшення виробництва продукції потрібні додаткові витрати праці (ЗТД). У підсумку методика підрахунку резервів зростання продуктивності праці в формалізованому вигляді може бути записана таким чином:

Аналогічним способом можна підрахувати резерви зниження собівартості продукції (Р С) за рахунок збільшення обсягу виробництва Р VBП і скорочення витрат по окремих статтях (Р 3).

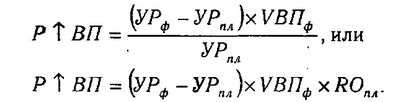

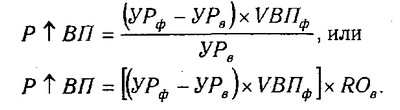

Резерв збільшення рівня рентабельності визначається так:

Резерв збільшення рівня рентабельності

де Пф - фактична сума прибутку; Р П - резерв збільшення суми прибутку; Зф - фактична повна собівартість реалізованої продукції; Р З - резерв зниження собівартості проданої продукції; Зд - додаткові витрати, які необхідні для освоєння резервів збільшення обсягу продажів.

Усі виявлені таким способом резерви повинні бути підкріплені відповідними заходами . Тільки в цьому випадку величина резервів буде реальною і обгрунтованою.

Інформація, релевантна "8.3. Методика визначення та обгрунтування величини резервів"

- Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Грошовий мультиплікатор

величина, обернено пропорційна нормі банківських резервів. Його формула: {foto44} де Мд - мультиплікатор грошової пропозиції; R'б - норма обов'язкового банківського резерву . Знаючи величину первинних вкладів і норму банківських резервів, можна розрахувати суму створеної банківською системою грошей. Це знаходить своє вираження у формулі: {foto45} де ДМ - маса грошей, породжена - 8.2. Принципи організації пошуку і підрахунку резервів

методику і техніку їх підрахунку та узагальнення. 2. Пошук резервів повинен бути комплексним і системним. Комплексний підхід вимагає всебічного виявлення резервів за всіма напрямками господарської діяльності з подальшим їх узагальненням. Системний підхід до пошуку резервів означає вміння виявляти і узагальнювати резерви з урахуванням взаємозв'язку і співпідпорядкованості досліджуваних явищ. Це дозволяє, з одного - 20.8. Методика підрахунку резервів збільшення суми прибутку і рентабельності

визначення резервів зростання прибутку за першого джерела (табл. 20.13) необхідно виявлений раніше резерв росту обсягу реалізації продукції помножити на фактичний прибуток у розрахунку на одиницю продукції відповідного виду: {foto660} Резерви зростання прибутку за рахунок збільшення обсягу реалізації продукції {foto661} Підрахунок резервів збільшення прибутку за рахунок зниження собівартості - 3.3. Методика комплексного аналізу господарської діяльності

методиці аналізу. Зміст методики. Послідовність комплексного АХД. Способи аналізу та їх призначення. Використання методу АХД проявляється через ряд конкретних методик аналітичного дослідження. Це можуть бути методики дослідження окремих сторін господарської діяльності або методики комплексного аналізу. Треба відзначити, що кожному виду аналізу відповідає своя методика. Під - 41. СТВОРЕННЯ ГРОШЕЙ БАНКІВСЬКОЇ СИСТЕМОЮ

певний мінімальний відсоток від величини певних категорій депозитів, який фіксує розмір грошових коштів, обов'язкових для зберігання кожним комерційним банком у формі резервних вкладів в Центральному банку. Норми обов'язкових резервів (r) встановлюються у відсотках від обсягу депозитів. Їх величина розрізняється Залежно від видів вкладів. Наприклад, за строковими вкладами r нижче, - 19.7. Визначення резервів зниження собівартості продукції

методика визначення резервів зниження собівартості продукції. Порядок підрахунку резервів скорочення виробничих і комерційних витрат, збільшення випуску продукції та суми додаткових витрат на їх освоєння. Основними джерелами резервів зниження собівартості промислової продукції (Р С) є: 1) збільшення обсягу її виробництва за рахунок більш повного використання - Банківські резерви

певним чином контролювати стан справ в комерційних банках. Спроба використовувати обов'язкові резерви - сигнал центральному банку про не зовсім благополучному положенні справ у комерційному банку. З іншого боку, обов'язкові банківські резерви виступають як одне з найважливіших регулюючих засобів центрального банку. Справа в тому, що норма банківських резервів, що представляє собою - 7.4. Методика оцінки та практичного застосування результатів кореляційного аналізу

визначення впливу чинників на приріст результативного показника, підрахунку резервів і планування його рівня. Для того щоб переконатися в надійності рівняння зв'язку та правомірності його використання для практичної мети, необхідно дати статистичну оцінку надійності показників зв'язку. Для цього використовуються критерій Фішера (F-відношення), середня помилка апроксимації (е), коефіцієнти - 2.2. Зміст і завдання аналізу господарської діяльності

певних завдань. Зміст аналізу господарської діяльності як наукової дисципліни випливає насамперед з тих функцій, які він виконує в системі інших прикладних економічних наук. Однією з таких функцій є вивчення характеру дії економічних законів, встановлення закономірностей і тенденцій економічних явищ і процесів у конкретних умовах підприємства. - Стаття 25. Норматив обов'язкових резервів банку

резервів, що депонуються в Банку Росії, в тому числі за строками, обсягами та видами залучених коштів ... Банк зобов'язаний мати в Банку Росії рахунок для зберігання обов'язкових - 18.6. Аналіз факторів і резервів збільшення випуску і реалізації продукції

методики аналізу реалізації продукції. Якщо виручка для підприємства визначається за відвантаженням товарної продукції, то баланс товарної продукції матиме вигляд: {foto542} Якщо виручка визначається після оплати відвантаженої продукції, то товарний баланс можна записати так: {foto543} де ГПн, ГПк - відповідно залишки готової продукції на складах на початок і кінець періоду; ТП - - 10.1. Значення і завдання аналізу

методика якого базується на вивченні співвідношення між трьома групами найважливіших економічних показників: витратами, обсягом виробництва (реалізації) продукції та прибутком і прогнозуванні величини кожного з цих показників при заданому значенні інших. Даний метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходу. Розроблено в 1930 р. американським