| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Стрибкоподібний рух індексів і курсів при тривалих досить стійкі тенденції зростання або падіння неминучі. Всі інтереси і мотиви не можуть постійно йти в одному напрямку, неминучі контртенденції, відступу і бічні тренди. Іноді спрацьовує «втома ринку» слідувати тривалий час однієї тенденції. Тривале падіння, так само як і стійке зростання фінансових активів, з одного боку, загострюють всі відносини і підвищують сприйнятливість трейдерів до можливих змін, а з іншого - притупляють «бічний зір» трейдерів. Тоді від постійного очікування зміни тренда у трейдерів спрацьовує ефект «втоми». У таких випадках будь-яка, навіть незначна новина сприймається як підстава для зміни курсу. Якщо таку новину підхоплює достатню кількість брокерів, то вона швидко поширюється. Результатом стає ефект «натовпу», коли масове поведінка може бути ірраціональним, але змінює напрямок руху цін. В результаті відбувається відскік від звичного тренда.

При аналізі корекцій цін необхідно враховувати різні обставини. На прикладах ф'ючерсного ринку нафти розберемо, як різні обставини впливають на коливальні рухи ціни. Так, в ході падіння ціни нафтових ф'ючерсів восени - взимку 2015 р спостерігалося п'ять короткочасних корекцій (рис. 21.6), повністю з'ясовних з позиції хвильової теорії Елліотта. Надалі настає «протверезіння», і ринок повертається до звичного напрямку руху.

Мал. 21.6. Цінові корекції на Нью-Йоркській товарній біржі (ф'ючерсні ціни на легку нафту), травень 2015 р.- лютий 2017 р1

«Спусковим гачком» для відскоку можуть служити різноманітні обставини - не тільки реальні, а й чутки і навіть напівмістична події. Наприклад, 20-22 січня 2016 року після 19 місяців практично постійного падіння цін йод впливом комбінації ряду обставин спостерігалася серія відскоків від мінімальної ціни 19-20 січня 2016 року в 28 дол, за барель (рис. 21.7). Однак 10-11 лютого 2016 року було досягнуто нове дно - 27 дол, за барель, тільки після якого намітився більш стійке зростання.

Мал. 21.7. Короткострокові цінові корекції на Нью-Йоркській товарній біржі, січень - березень 2016 р2

Основні причини корекції ціни нафтових ф'ючерсів, що почалося 22 січня 2016 р .:

Отже, на циклічну корекцію нафтових ф'ючерсів вплинули як об'єктивні (можливе порушення поставок нафти, погіршення погоди, підвищення попиту на ф'ючерсні контракти), так і суб'єктивні чинники (припущення про зміну грошово-кредитної політики і чутки про можливі монополістичних угодах але регулювання обсягів виробництва) .

Перераховані вище причини тенденції до зростання поступово трансформувалися і доповнилися наступними обставинами:

Нові фактори стали вирішальними, і ціна продовжувала утримуватися спочатку в діапазоні 35-40, а потім і понад 40 дол, за барель.

Зазвичай короткострокові ринкові пульсації викликані різними об'єктивними і суб'єктивними причинами. При тимчасовому збігу ряду обставин відбувається короткострокове зміна ціни, яке приймає форму корекції ринкового тренду, яке зазвичай називають відскоком.

Характерний приклад впливу чуток на ціну ф'ючерсних контрактів і біржові цикли: ціна нафтових контрактів підскочила на 8% після того, як по каналах Reuter пройшла інформація про те, що міністр енергетики РФ Олександр Новак заявив про можливу зустріч між країнами ОПЕК і не членами цієї організації, а також про пропозицію Саудівської Аравії скоротити видобуток нафти членами ОПЕК на 5%. Інформація надійшла о 8 ранку за Гринвічем, і ціна в 9 ранку підскочила до 35,82 дол, на нафту марки Brent і 33,87 дол, за барель марки WTI. Однак в подальшому було спростування делегата від Саудівської Аравії, і ціна за дві години впала відповідно до 33,16 і 31,01 дол, за барель1. Коливальний цикл (зростання і падіння ціни) в рамках трьох годин був заснований на чутках.

У другій половині січня, в розпал різкого падіння і подальшого різкого зльоту цін ф'ючерсний ринок оцінював майбутнє розвиток цін до кінця 2017 року в діапазоні 20-100 дол, за барель при середній ціні ф'ючерсів в діапазоні 40-45 дол. На самому початку 2017 р . Агентство енергетичної інформації США оцінювало розвиток ринку в основному як середнє значення між максимально високими і максимально низькими ф'ючерсними цінами, поправленими на очікуваний розвиток видобутку сланцевої і шельфової нафти. Відповідно до цього прогнозом до початку 2019 р ціна легкої нафти підніметься майже до 60 дол, за барель. За іншими розрахунками середня ціна в 2020 р складе наступні величини: 45 дол, за барель - сценарій на базі ф'ючерсних цін, 65 дол, за барель - основний сценарій1.

Прогноз цін проводять різні організації, наприклад: спеціалізовані на оцінці вуглеводнів і ряду інших сировинних товарів агентства Platts (Так само, як і рейтингове агентство Standard & Poor's, підрозділ McGraw-Hill Financial, Inc., розташоване в Нью-Йорку) і Argus Media Ltd. (Лондон), нафтові компанії BP, Occidental Petroleum і ін., картель OPEC, U. S. Energy Information Administration, різні інвестиційні банки і фінансові брокери, такі як Credit Suisse, Bank of America Merrill Lynch, Barclays, HSBC, Citi, Goldman Sachs. Ф'ючерсний ринок через укладені контракти також прогнозує рівень цін. Найбільш типовим прогнозом є тримісячний. У січні 2016 року на NYEXM були виставлені контракти до кінця 2018 і навіть 2020 р За ним можна визначати ринкову оцінку максимальних і мінімальних цін на нафту нс тільки в короткостроковій, а й в середньостроковій перспективі - до чотирьох років. Щодня виставляються і продаються десятки тисяч різних за тривалістю ф'ючерсних контрактів.

Існує тісний взаємозв'язок цін на нафтові ф'ючерси не тільки з валютними курсами, але і фондовими індексами. Так, напередодні корекції (20 січня 2016 г.) ціни на нафту в рамках панував тренда різко обрушилися - майже на 7%, що чинило тиск на фондовий ринок. За один день індекс S&P500 втратив 103 пункти (-5,38%). У січні і початку лютого 2016 р тривало падіння, індекс втратив 194 пункти (стрілка (А) - (В) на рис. 21.8). Наступний відскік на ф'ючерсному ринку розігрів фондовий ринок, і ціни не тільки повернулися до колишнього рівня, а й виникло нове цінове ралі (В) - (С).

Мал. 21.8. індекс S&P 500, січень - червень 2016 р2

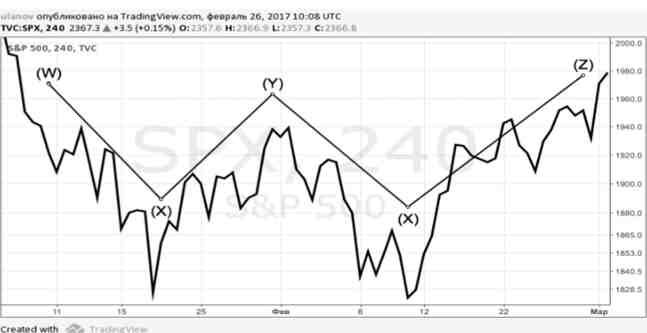

Одночасно трейдерів підігрівала впевненість в тому, що нафта недооцінена. Більшість інвестиційних банків передбачали зростання цін у другій половині 2016 р Так, Citigroup за два дні до відскоку заявила, що нафта може стати головним «торговим феноменом року». Проте в короткостроковій перспективі банк вказував на слабкість нафтового ринку. Поставка іранської нафти передбачала подальше падіння ціни, після чого, по одному з прогнозом, передбачався етап L - плоских цін. За іншими прогнозами, після надходження нових іранських обсягів на ринок відбудеться його швидке звикання до нових реальностей (в січні 2016 р вважали, що в рамках одного-трьох місяців ') і відновиться зростання, причому за формою (V). Відповідно до третьої групи оцінювачів передбачуване відновлення відбувається за формою (U), т. е. більш повільно. За фактом зростання відповідав формі (W) - за першим відскоком (X) - (У) було майже повне відновлення тренда на падіння цін (У) - (X), а за ним - новий зростання (X) - (Z), Мал. 21.9).

Мал. 21.9. W-форма руху цін на ф'ючерсному ринку нафти WTI, січень - березень 2016 р3

Ринок відіграв зростання раніше: ціна ф'ючерсного контракту (березневого) за один день зросла на 24% (з 26,10 дол. 20 січня до 32,19 дол. 22 січня, і 27 січня досягла 33 дол.). В результаті відбувся значний відскік (X) - (У), який скорегував падіння (W)-(X) -На ринку відкритих позицій «биків» (грають на зростанні цін на нафту і валюту нафтовидобувних країн) стало більше, ніж «ведмедів» (ставлять на чергове повернення до низхідного тренду). Зростання на нафтовому ринку позначилася також на фондовому ринку: росли ціни на акції нафтовидобувних компаній, що потягнуло вгору загальний фондовий індекс (рис. 21.10). Причому коливання фондового індексу за формою повторювало рух ф'ючерсів - (W).

Мал. 21.10. VP-форма руху цін на фондовому ринку, січень - березень 2016 р1

У 2015 р спостерігалися дві корекції-відступу від пануючого тренду: березень - червень і серпень - жовтень (рис. 21.11). Обидві корекції привели до цінових ралі. В їх основі були суб'єктивні чинники - бажання відіграти втрати і повернути ринок до зростання. Незначні події надзвичайно перебільшувались. Вони лягли на благодатний грунт. В цілому переважало настрій до зростання. Гравці з надією на зростання розігрівали ринок, що дозволило швидко відігравати втрати, але ненадовго - фундаментальні обставини повернули ринок до колишнього тренду. Повернення цін до низхідній лінії відбивав реальне співвідношення попиту і пропозиції, яке випливало з фундаментального аналізу. Однак існувала й інша позиція: ринок втратив основу для нормальної роботи (впевненість і довіру між усіма учасниками) і став ірраціональним. В таких умовах відбувалося викривлення ринкових відносин, і механізм відкриття ціни став діяти некоректно. Наслідком порушення принципів вільного встановлення ціни і прозорості інформації стало падіння ціни. У резз'льтате спотворилися інвестиційні потоки в галузь і порушився механізм відтворення в нафтовому секторі.

Мал. 21.11. Дві корекції ринку легкої нафти на Нью-Йоркській товарносировинна біржі, березень - червень (А) - (В) і серпень - жовтень (C) - (D) 2015 р1

Другий значний відскік почався в кінці серпня 2015 року (С) -(D). Ціпа нафти зросла на 9%. За підйомом пішла восьмитижнева підвищена волатильність, яка завершилася відновленням падінням. З жовтня 2015 по січень 2016 року ціни на тримісячні ф'ючерсні контракти впали на 34% - до 28 дол, за барель (D) - (E). Жовтневе 2015 - січневе 2016 р зниження ціни трохи відрізнялося від попереднього. Воно грунтувалося на фундаментальній зміні ринкової парадигми. Знаходилося безліч доказів для того, щоб вважати: ціни збережуться на низькому рівня на довгі роки або навіть десятиліття. Надалі цю позицію стали вважати неправильною. Рівновага ринку - це постійне коливання від верхніх до нижніх цінових точок. У нижчих точках вимиваються неефективні виробники, що веде до нового ринкового ралі. На верхніх точках виникають виробники, орієнтовані на завищені ціни, - вони підсилюють підйом, але і провокують подальше падіння.