| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Фінансовий ринок складний і неоднорідний: він складається з різних субринков. Коливання цін на них корелюють один з одним. В одних випадках коливання синхронізуються, в інших між коливаннями на різних ринках існує певний лаг часу. Існують також відмінності в рівнях коливальних рухів. Найчастіше порівнюють коливання цін ф'ючерсів, акцій і валют. Ф'ючерсний ринок відіграє надзвичайно важливу роль в процедурі відкриття ціни. Завдяки високому ступеню конкуренції ринок ф'ючерсів став важливим економічним інструментом для визначення ціни, заснованої на сьогоднішньому і завтрашньому передбачуваному співвідношенні попиту та пропозиції. Ціни на ф'ючерсному ринку нафти залежать від безперервного потоку інформації з усього світу, тому вимагають особливої прозорості. Такі фактори, як погода, військові конфлікти, дефолти, переміщення біженців, зміна енергобалансу, а також впевненість у поставках, довіру між видобувними, транспортними компаніями, сховищами і споживачами, можуть мати велике значення для попиту і пропозиції, а отже, для теперішнього та майбутнього ціни нафти. З одного боку, безперервно надходить величезна інформація, а з іншого - змінюється спосіб її поглинання і використання. Все це постійно впливає на зміну ціни. Такий процес зазвичай визначають як відкриття або виявлення (discovery) Ціни. Даний процес на ф'ючерсному ринку має певну специфіку, яка пов'язана з підвищеною пульсацією ринку - постійними ціновими коливаннями, як в рамках дня, так і в інших часових проміжках. Проте виділяються великі цикли в рамках загальних товарно-сировинних циклів, які визначаються змінами в попиті і пропозиції; нафтові цикли, викликані зовнішніми шоками (війнами, монополістичними або картельними змовами, природними катаклізмами і катастрофами); нафтові цикли, в основі яких зміни безпосередньо в нафтовій сфері - видобутку і споживання нафти; цикли, викликані завищеними очікуваннями, чутками і змінами взаємної довіри між учасниками руху нафти. Облік всіх цих циклів закладений в процедурі відкриття ціни ф'ючерсних нафтових контрактів.

Ф'ючерсна торгівля нафти - відносно молода сфера підприємництва. Історія нафтових ф'ючерсних торгів почалася на Нио- Йоркській товарній біржі (NYMEX) В 1978 р з введенням ф'ючерсів на паливну нафту. До цього часу понад 100 років існував розвинений ф'ючерсний ринок продовольчих товарів. Тому нафтові ф'ючерси використовували напрацювання з інших ф'ючерсних ринків. У 1983 р було введено ф'ючерси на сиру нафту, а в 1984 р.- на неетилований бензин. Швидкому поширенню ф'ючерсів сприяла підвищена волатильність цін на нафту. Нафтові ф'ючерси виявилися вигідними як для продавців, так і для кінцевих покупців, оскільки дозволяли нівелювати цінові коливання. Тому ф'ючерсний ринок є важливим центром управління ціновими ризиками в нафтовій галузі. Він але своєю природою надзвичайно ліквідний, ризиковий і складний.

Поряд з виробниками і споживачами в розвитку ф'ючерсного ринку зацікавлені спекулянти. Їх якраз привертають підвищена ліквідність ринку і можливість підвищених доходів при високих ризиках. Спекулянти не прагнуть мінімізувати ризик, а намагаються отримати вигоду безпосередньо з ризиковою природи ф'ючерсного ринку. У той час як виробники і споживачі намагаються захистити себе від зміни ціни, спекулянти, навпаки, будують свою діяльність так, щоб витягти максимальний дохід безпосередньо зі зміни цін. На відміну від хеджера спекулянт не прагне заволодіти товаром. Швидше за все, він перепродасть контракт або закриє лише різницю між поточною ціною і ціною контракту. Спекулянти, підвищуючи ризик, збільшують прибуток, але на практиці нерідко отримують збитки.

До 1980-их рр. утворився відносний надлишок капіталів при одночасному зниженні рівня їх віддачі. Інвестори і спекулянти шукали нові інструменти з високою ліквідністю і значною волатильністю. Нафтові ф'ючерси виявилися затребуваними, оскільки вони відповідали таким вимогам інвесторів. Залучення на ринок нафтових ф'ючерсів спекулянтів і інвесторів дозволило зробити цей ринок надзвичайно великим і затребуваним. За наступні чверть століття середньодобовий обсяг нафтових ф'ючерсів на NYMEX значно виріс. Для того щоб реалізувати ефективну стратегію, інвестор повинен не тільки зрозуміти історію нафтової ф'ючерсної торгівлі, але також і тенденції ринку.

Нафтові ф'ючерси мають подвійне призначення, що значно підвищує їх роль в економіці. Хеджування з допомогою нафтових ф'ючерсів дозволяє знизити рівень ризику для постачальників і споживачів нафти. Але при цьому нафтові ф'ючерси несуть значний ризик для кожного трейдера. Важливо розробити стратегію і дотримуватися її, в тому числі для швидкого виявлення та виходу з збиткових угод. При торгівлі ф'ючерсами ціна товару може швидко змінюватися і трейдер постійно повинен бути «в ринку» і застосовувати технічний аналіз, що дозволяє буквально «промацувати» всі деталі і виділяти особливості поведінки ціни.

В основі нафтового ф'ючерсу знаходиться премія (надбавка до ціни, контанго) по відношенню до поточної ціни нафти (на спотовому ринку) при постачанні нафти в майбутньому. Премія може бути негативною, якщо передбачається зниження ціни. Зберігання нафти грає важливу роль у ф'ючерсних операціях. Зазвичай нафту накопичується в сховищах, коли передбачається зростання ціни, і скорочується при очікуваних її зменшення. Нерідко вважають, що премія до ціни ф'ючерсу передбачає відшкодування витрат на зберігання нафти.

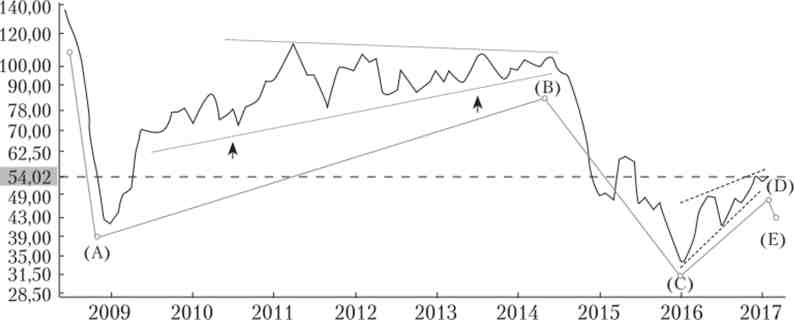

Перші 5,5 посткрізіспих років ціпи па нафтові ф'ючерси і акції мали однонаправлений рух вгору (А-В на рис. 21.4) з поступовим скороченням ринкової волатильності, коли зростання сходив «нанівець» (див. Рис. 20.9). В таких умовах паритет валют країн споживачів і виробників нафти був відносно стійким. Проте в другій половині 2014 р ситуація змінилася: індекс нафтових ф'ючерсів поміняв траєкторію руху і перейшов до падіння (див. Рис. 21.4), в той час як індекс акцій продовжував зберігати колишньої тренд до зростання (див. Рис. 21.1). З 2016 року на нафтовому ринку ситуація змінилася - відновилося зростання на нафтові ф'ючерси (C-D на рис. 21.4), а курс акцій стабілізувався. При цьому амплітуда коливань цін на нафтові ф'ючерси поступово скорочувалася, що свідчило про вирівнювання попиту та пропозиції, але одночасно готував перехід до наступної хвилі (D-E).

За 19 місяців, з одного боку, перевиробництво нафти, з іншого - скорочення очікуваного зростання попиту призвели до падіння цін на нафту. Країни і корпорації використовували ці історичні мінімуми цін як можливість накопичити нафту. У найбільшому виграші виявилися сховища на суші і танкери. Останні не тільки транспортували нафту, але і стали тимчасовими її сховищами.

Коригуючий падіння американського фондового індексу в кінці літа 2015 р виступало реакцією на глибоке падіння китайського фондового ринку. Протягом 188 днів ринок не знаходив орієнтирів і був підвищений волатильним, але мав підтримку знизу (приплив капіталу в США і переміщення грошей з кредитного на фондовий ринок в силу низької процентної ставки) і обмеження зверху в зв'язку із збільшеною невпевненістю на тлі біржової паніки в Китаї (див. завершення хвилі С- D, Мал. 21.5). Надалі він розвернувся і повернувся до колишніх цінових значень. Однак виникли нові сили. В їх основі було тривале падіння цін на вуглеводні, які змінили основний тренд розвитку.

Мал. 21.4. Ціна нафтових ф'ючерсів марки WTI на Нью-Йоркській товарній біржі, 2009-2017 рр.1

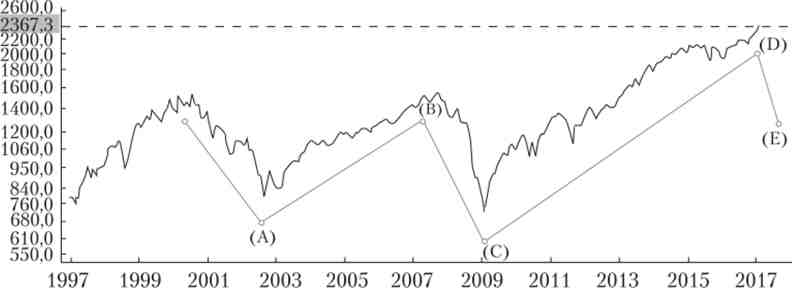

Під впливом структурної перебудови економіки та зміни інвестиційних орієнтирів змінюється фаза циклу. Примітно, що в період підвищеної волатильності ринку зростали обсяги торгівлі, що можна пояснити можливістю заробітків від великих коливань курсу. За останні 20 років на фондовому ринку чітко простежуються три 6-7-річні хвилі (див. Рис. 21.5). З позиції технічного аналізу велика частка ймовірності завершення поточної хвилі (див. Рух до позиції Е на рис. 21.5). У лютому 2017 р незважаючи на біржове ралі (листопад 2016 - лютий 2017 г.), викликане призначенням нового президента США, все більше число брокерів «шорти» угоди - очікували зниження курсу.

Мал. 21.5. індекс S&P 500, 1997-2017 рр.2

Слідом за падінням нафтових ф'ючерсів змінювалися курсові співвідношення валют на користь країн - споживачів нафти. Нарощування в США видобутку нафти призвело до скорочення залежності країни від її імпорту.

В результаті сформувався відносний надлишок нафти і сталося падіння цін. Зміна цінових трендів зі зростання на падіння послужила структурних змін на валютних ринках. Так, змінювався паритет пари долар - євро: євро по відношенню до долара США дешевшало (2014-2015 рр., Див. Рис. 21.2). Одночасно з падінням курсу євро відбувалося нарощування обсягів торгів. Оскільки зросла волатильність курсу, то до гри підключалися нові спекулянти, також зростала кількість угод, що припадають на кожного трейдера. З 2016 року було досягнуто нову рівновагу між доларом і євро на більш низькому рівні. Одночасно скоротився обсяг торгів дайной валютною парою, оскільки впала прибутковість операцій.

Фінансові ринки швидше і гостріше товарних реагують на зміни в економіці і довірі між учасниками ринку. Швидкоплинність, рухливість і мінливість уявлень і знань пов'язані з швидкою зміною напрямку руху, відскоками і корекціями основних трендів. Підвищена волатильність фінансових ринків швидше відображає нервозність трейдерів і підвищено загострене сприйняття будь-яких новин, ніж об'єктивний хід господарства, його окремих секторів, а також компаній. На ринку постійно змінюються уявлення про стан торгованих активів, виникають і зникають страхи та побоювання, відроджуються і гаснуть оптимізм і віра, які нерідко будуються на найменші зміни в господарстві, політиці і природі. Трейдери постійно очікують і намагаються відчути і передбачити зміни співвідношення попиту і пропозиції.