| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Банківська система в Росії знаходиться на етапі розвитку. Жителі розвинених країн часто беруть кредити, що яскраво описує рівень надання банківських послуг в тій чи іншій країні. Так, у Великобританії загальна споживча заборгованість по співвідношенню до ВВП країни становить близько 78%, в Німеччині цей показник досягає 54%, у Франції близько 48%, а в Росії цей показник не перевищує 10%.

Кількість банків в Росії за останні роки постійно знижується. Це підтверджують висновки експертів, які вже давно говорять, що в найближчі роки в Росії залишиться близько 500-600 банків. І дійсно, прогнози аналітиків за кількістю банків цілком реальні. Щоб переконатися в цьому, варто подивитися на кількість банків в світлі останніх змін в законодавстві за розміром статутного фонду.

Скільки всього банків в Росії і скільки з них дрібних? Відповідно до даних Банку Росії станом на 01.01.2015 кількість комерційних банків і не банківських організацій в Росії становить - 834, з них-419 (50,24%) можна твердо віднести до великих і відповідним вимогам по величині статутного капіталу.

Із загальної кількості банків на початок 2015 р.- 450 банків (54%) зареєстровані і мають головний офіс в Москві. При такій кількості банків в Москві і при орієнтовній чисельності населення Москви в 10,4 млн чоловік виходить, що на кожні 23,1 тис. Населення столиці припадає один банк.

Кількість банків за один тільки 2014 р скоротилося на 89. А кількість банків з 2007 по 2015 р скоротилося вже на 302 банку, що становить 26,6% від їх загального числа. Швидкими темпами відбувається скорочення банків практично по всіх федеральних округах. Є небезпека, що регіональні банки найближчим часом просто можуть зникнути.

Динаміка загальної кількості діючих банків Росії в розрізі федеральних округів за останні кілька років виглядає следующм чином (табл. 9.4)1.

Таблиця 9.4

Кількість діючих банків по федеральних округах РФ

|

№ п / п |

Кількість діючих банків Росії |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

гюпою |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

1 |

Центральний федеральний округ |

632 |

621 |

598 |

585 |

572 |

564 |

547 |

504 |

|

м Москва |

555 |

543 |

522 |

514 |

502 |

494 |

489 |

450 |

|

№ п / п |

Кількість діючих банків Росії |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

2 |

Північно-Західний федеральний округ |

81 |

79 |

75 |

71 |

69 |

70 |

70 |

64 |

|

3 |

Південний федеральний округ |

118 |

115 |

113 |

47 |

45 |

46 |

46 |

43 |

|

4 |

Північно-Кавказький федеральний округ |

- |

- |

- |

57 |

56 |

50 |

43 |

28 |

|

5 |

Приволзький федеральний округ |

134 |

131 |

125 |

118 |

111 |

106 |

102 |

92 |

|

6 |

уральский Федеральний округ |

63 |

58 |

54 |

51 |

45 |

44 |

42 |

35 |

|

7 |

Сибірський федеральний округ |

68 |

68 |

62 |

56 |

54 |

53 |

51 |

44 |

|

8 |

Далекосхідний федеральний округ |

40 |

36 |

31 |

27 |

26 |

23 |

22 |

22 |

|

9 |

Кримський федеральний округ |

2 |

|||||||

|

10 |

Разом з Російської Федерації |

1136 |

1108 |

1058 |

1012 |

978 |

956 |

923 |

834 |

З таблиці видно, що основна кількість банків зареєстровано в європейській частині країни і дуже мало регіональних банків за Уралом. Особливо звертає на себе увагу незначна кількість регіональних комерційних банків на території величезних за площею Далекосхідного, Північного і Уральського федеральних округів. І їх число продовжує знижуватися, хоча основні багатства Росії знаходяться саме на цих територіях країни.

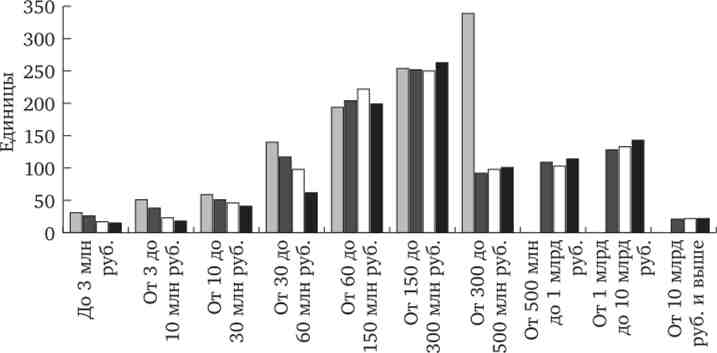

У табл. 9.5 показано розподіл кредитних організацій за величиною статутного капіталу. Ми бачимо, як з плином часу під впливом конкурентних сил банківського ринку і політики Банку Росії відбувається укрупнення банківського сектора. Число невеликих банків скорочується, їх активи переходять в розпорядженні середніх і великих банків. Збільшилася також і число надвеликих кредитних структур, які можуть претендувати на домінуюче, якщо і не на монопольне, положення в банківській сфері.

В цілому, і це особливо видно на графіку (рис. 9.11), банківська система Росії набуває більш концентрований вид, з переважанням банків досить великих, але не дуже великих. Розвивається і підтримується (з боку Банку Росії) свого роду «верхній середній клас» в банківському співтоваристві. Мабуть, саме така конфігурація банківського ринку в найбільшою мірою відповідає потребам російської національної економіки.

Таблиця 9.5

Угруповання діючих кредитних організацій за величиною зареєстрованого статутного капіталу на початок року

|

кількість |

рік |

|||||

|

2001 |

2006 |

2011 |

2012 |

2013 |

2014 |

|

|

Число діючих кредитних організацій (всього) |

1311 |

тисячу двісті п'ятьдесят три |

1012 |

978 |

956 |

923 |

|

У тому числі за величиною зареєстрованого статутного капіталу: до 3 млн руб. |

174 |

56 |

17 |

15 |

15 |

15 |

|

від 3 до 10 млн руб. |

282 |

106 |

23 |

18 |

15 |

15 |

|

від 10 до 30 млн руб. |

313 |

205 |

46 |

41 |

41 |

45 |

|

від 30 до 60 млн руб. |

254 |

212 |

98 |

62 |

46 |

36 |

|

від 60 до 150 млн руб. |

127 |

227 |

222 |

199 |

168 |

143 |

|

від 150 до 300 млн руб. |

68 |

204 |

250 |

263 |

276 |

251 |

|

від 300 до 500 млн руб. |

93 |

243 |

98 |

101 |

95 |

116 |

|

від 500 млн до 1 млрд руб. |

- |

- |

103 |

114 |

123 |

116 |

|

від 1 млрд до 10 млрд руб. |

- |

- |

133 |

143 |

154 |

161 |

|

10 млрд руб. і вище |

- |

- |

22 |

22 |

23 |

25 |

Мал. 9.11. Угруповання діючих кредитних організацій за величиною зареєстрованого статутного капіталу:

? - 2009 р .; ? - 2010 р .; Щ - 2011 р .; ? - 2012 р

Порівняльний аналіз

Наступні матеріали являють роздуми експерта з приводу банківської сфери в різних країнах і який урок може тут витягти для себе Росія. Чи можна погодитися з даною думкою? Які ще аргументи «за» або «проти» такої точки зору можна навести?

Непотрібні банки: чому фінансовий сектор Росії роздутий. Росія - серед чемпіонів за обсягами фінансових сервісів в ВВП. Але внесок банківського сектора в економіку істотно скромніше, ніж в розвинених країнах.

Дискусія про те, чи багато банків в Росії або мало, йде з 1998 р, ідея зробити з Москви міжнародний фінансовий центр теж не нова. У Росії склався консенсус з питання про те, що для того, щоб фінансовий сектор ефективно підтримував економіку (в тому числі суттєво збільшив кредитування індустрій і торгівлі, забезпечив масовість іпотеки та ін.), Необхідні значні інвестиції і зростання масштабів банківської діяльності. Іноді можна почути, що США досягли домінування в світі завдяки своєму «непропорційно виросло» фінансовому сектору і Росія могла б скопіювати цю стратегію.

На відміну від нас американці дивляться на свій фінансовий сектор і «міжнародне домінування долара» скептично. Частка фінансового сектора в ВВП США зросла за 50 років в півтора рази (з 4,6 до 6,9%, частка банків - 2,6% ВВП). Томас Філліппон, котра внесла значний вклад в аналіз останнього американського кризи, стверджує, що фінансовий сектор в США є єдиним, чия частка в ВВП зростала протягом останніх 30 років паралельно з ростом витрат на інфраструктуру і зниженням витрат на одиницю продукції. За його оцінками, фінансовий сектор ще в 2013 р «несправедливо», т. Е. Завдяки неефективності неринкових механізмів, споживав зайвих 260 млрд дол, в рік, забираючи їх з прибутків нефінансових секторів.

Американський економіст А. Блайндер стверджує, що чим вище частка фінансового сектора в економіці, тим більше розрив між багатими і бідними. Дж. Бакія і А. Коул пишуть, що 70% приросту доходів найбагатших 0,1% населення США за останні 30 років принесли фінансові менеджери (обсяг доходів цих 0,1% населення зріс з 2,2% від усіх доходів нації, виключаючи приріст капіталу, в 1986 р до 8% в 2012-м р).

У кризі 2008 року в США звинувачують фінансовий і банківський сектори - їх розмір і квазімонополія дозволили збирати неринкову маржу, фактично стягуючи ренту з економіки без внесення адекватної доданої вартості.

Деякі економісти заговорили про те, що фінансовий сектор США став використовувати гроші як класичний економічний ресурс (як в Росії - нафта) з усіма витікаючими наслідками для країни.

За словами у США завжди йдуть справи. Частка фінансового сектора в економіці США з 2009 р впала приблизно на 25%, і, мабуть, скоротиться ще - без зниження ефективності функціонування фінансової системи. Рентна складова в зв'язку зі зміною регулювання йде, і нові технології починають робити свою справу. Можна зайвий раз переконатися в гнучкості американської економіки і її здатності до самолікування - і спробувати порівняти цю ситуацію з тим, що відбувається у фінансовому секторі в Росії.

За твердженням глави Банку Росії Е. Набіулліної, частка фінансового сектора у ВВП Росії неухильно зростає, так само як і ставлення активів системи до ВВП. При цьому в 2009 р частка фінансового сектора у ВВП Росії вже перевищувала 6%. Треба зауважити, що небанківські фінансові ринки в Росії розвинені значно слабше, ніж в США: на частку чисто банківського сервісу припадає понад 4% ВВП - в півтора рази більше, ніж в США.

Росія знаходиться серед чемпіонів за обсягами фінансових сервісів в ВВП. Рівень фінансового сектора вище 6% ВВП, крім неї утримують тільки США,

Канада і Англія. В Італії та Японії цей сектор займає 4,5% ВВП, в Китаї і Бразилії - близько 4,4%, у Франції - 4,3%, в Німеччині - 3,9%.

При цьому відносний внесок російського банківського сектора в економіку істотно скромніше, ніж в перерахованих країнах. Ставлення іпотечних кредитів до ВВП у нас в 20 разів нижче, ніж в США, і в п'ять разів нижче, ніж в Китаї, ставлення всього обсягу кредитів до ВВП в Росії в два рази нижче, ніж в США. Небанківський фінансовий сектор (який останнім часом все більше контролюється банками) також не можна порівняти: капіталізація фондових ринків Росії становить 20% ВВП, в той час як в ЄС це 65%, в Японії - 80%, в США - 120%. З іншого боку, у фінансовій індустрії в Росії все ще (оскільки скорочення вже йдуть) працює понад 1 млн осіб, або 1,5% трудових ресурсів країни - така ж частка, як і в США. Рік тому середня заробітна плата у фінансовій сфері в Росії була в 2,4 рази вище середньої заробітної плати в цілому по країні, в той час як в США середня заробітна плата в фінансовому секторі перевищувала середню по країні всього на 70%.

Але найголовніша відмінність - в США на одного співробітника фінансової сфери доводиться 460000 дол, виробленого ВВП в рік; в Росії - 120000 дол.

Можливо, загальноприйнята думка про те, що російська банківська система не розвинена і це гальмує розвиток всієї економіки, так само як ідея, що проблеми російської фінансової та банківської індустрії пов'язані з недоінвесті- вання і браком пасивів, не є цілком вірними. Якщо вірити цифрам, мова скоріше йде про високий ступінь ринкової неефективності системи в цілому.

У цій неефективності три основних компоненти.

Комбінація високих країнових ризиків в Росії і слабкості системи банківського ризик-менеджменту збільшує необхідну банками кредитну маржу. Фрагментованість індустрії, надмірна кількість організацій не дають використовувати переваги економіки масштабу. Нарешті, домінуючі на ринку державні банки, використовуючи привілейований доступ до капіталу, конкурують в тому числі за персонал і провайдерів, завищуючи вартість і того і іншого.

Держава також грає не найкращу роль в системі. З одного боку, використовуючи найбільші банки як джерело фінансування збиткових і неефективних проектів типу «too big to fail » або «Too affiliated to fail», держава відволікає ресурси банків від ефективної економіки. З іншого боку, самі великі банки, за рідкісним винятком, можуть розраховувати на порятунок без розслідування причин проблем - це визначає ставлення контролюючих акціонерів банків до проблеми «ризикувати банком або обмежити власні операції», так само як і менеджерів до проблеми «ризикувати банком або обмежити витрати ».

Зрозуміло, фінансова система відіграє ключову роль у розвитку економіки країни. І саме тому надлишкова, неефективна система з низькою внутрішньою конкуренцією і елементами монополії приносить економіці країни багато проблем.

Це добре зрозуміли в США. Будемо сподіватися, що зрозуміють і в Росії.

Підвищення ефективності, збільшення конкуренції, зниження ролі держави, нарешті, системна робота щодо зниження ризиків країни - ось заходи, які призведуть не просто до зниження витрат підприємств і домогосподарств на доступ до фінансування. Додатково вони звільнять велику кількість кваліфікованих менеджерів і фахівців, яких не вистачає в інших індустріях; знизять ринкову заробітну плату працівників середньої ланки;

змусять безліч інвесторів перенаправляти свої інвестиції в інші сектори економіки.

При цьому підвищення ефективності викличе зниження ризиків для решти на ринку банків і зростання їх прибутковості, а значить, призведе до зростання інтересу до інвестування і капіталізація відбудеться сама по собі.

Укрупнення банківської сфери позитивно в цілому вплив на економіку Росії і на сам банківський сектор. Великі банки мають більш значними ресурсами для впровадження фінансових інновацій, підготовки високопрофесійних співробітників, поліпшення якості обслуговування клієнтів. Такі банки краще управляють ризиком та витратами, використовуючи переваги ефекту масштабу. Вони більш стійкі в кризові часи і менш схильні до спекулятивного зростання в періоди підйому.

Зміцнення банківської системи Росії і боротьба Центрального банку з неефективними кредитними організаціями приносять свої плоди. Таблиця 9.6 демонструє хороші фінансові результати діяльності російських банків. У переважній більшості випадків російська банківська система показує прибутковість, хоча в окремі кризові періоди число збиткових банків може незначно збільшуватися.

Таблиця 9.6

Фінансові результати діяльності кредитних організацій в 2005-2015 рр. на початок року

|

критерій |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Обсяг прибутку (+) / збитків (-), отриманих діючими кредитними організаціями, млн руб. |

177943 |

262097 |

371548 |

507975 |

409186 |

205110 |

|

Обсяг прибутку по прибутковим кредитним організаціям, млн руб. |

178494 |

269953 |

372382 |

508882 |

446936 |

284939 |

|

Питома вага кредитних організацій, що мали прибуток, в загальній кількості діючих кредитних організацій,% |

98,3 |

98,9 |

98,5 |

99,0 |

94,9 |

88,7 |

|

Обсяг збитків (-) за збитковими кредитним організаціям, млн руб. |

551 |

7855 |

834 |

907 |

37750 |

79829 |

|

Питома вага кредитних організацій, що мали збиток, в загальній кількості діючих кредитних організацій,% |

1,7 |

1Д |

1,5 |

1,0 |

5,1 |

11,3 |

Закінчення табл. 9.6

|

критерій |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Обсяг прибутку (+) / збитків (-), отриманих діючими кредитними організаціями, млн руб. |

573380 |

848217 |

1011889 |

993585 |

589141 |

|

Обсяг прибутку по прибутковим кредитним організаціям, млн руб. |

595047 |

853842 |

1021250 |

1012252 |

853240 |

|

Питома вага кредитних організацій, що мали прибуток, в загальній кількості діючих кредитних організацій,% |

92,0 |

94,9 |

94,2 |

90,5 |

84,9 |

|

Обсяг збитків (-) за збитковими кредитним організаціям, млн руб. |

21667 |

5626 |

9361 |

18668 |

264098 |

|

Питома вага кредитних організацій, що мали збиток, в загальній кількості діючих кредитних організацій,% |

8,0 |

5,1 |

5,8 |

9,5 |

15,1 |

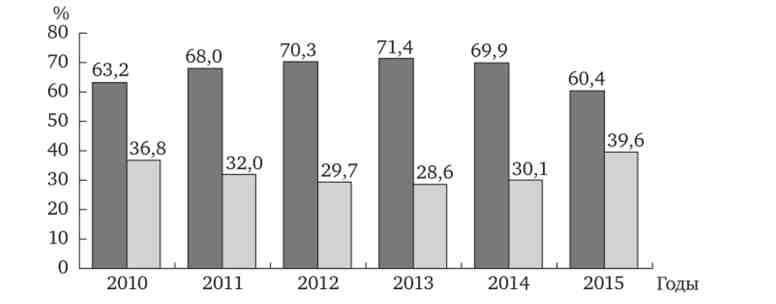

Зростає довіра населення до банківської системи. Про це, зокрема, свідчить зростання числа вкладів людей в банках Росії (рис. 9.12). Як ми бачимо, у міру того як економіка Росії активно розвивається, зміцнюється довіра до російського рубля, зростають обсяги рублевих депозитів. Але коли валютний курс (див. Гл. 12) стає надмірно волатильним, стрибки валютного курсу змушують людей задуматися про альтернативні варіанти вкладення коштів - і як наслідок, збільшуються валютні рахунки за допомогою скорочення рублевих вкладів.

Мал. 9.12. Структура вкладів (депозитів), залучених кредитними організаціями на початок року:

Щ - вклади (депозити) в рублях;

? - вклади (депозити) в іноземній валюті

Таким чином, в даний час стала очевидною необхідність більш рішучого переходу до моделі розвитку банківського сектора, яка характеризується пріоритетом якісних показників діяльності та орієнтацією на довгострокову ефективність.