| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Визнані авторитети сучасної економічної науки Роберт Лукас, Фернандо Альварес (економічний факультет Чиказького університету) і Уоррен Вебер (департамент дослідження ФРС в штаті Міннесота) вважають, що до початку XXI ст. був досягнутий консенсус між теоретиками і провідниками реальної економічної політики щодо того, що інструментом грошової політики повинна бути короткострокова процентна ставка і що політика повинна бути сфокусована на контролі за інфляцією. Основним інструментом операцій постійної дії центральних банків є ключова процентна ставка. Незважаючи на те, що безпосередньо вона регулює невеликий сегмент ринку грошей (по ній центробанки надають кредити комерційним банкам строком до одного тижня і приймають від них депозити на такий же період), динаміка інших процентних ставок, як правило, слід за динамікою ключовий (див., наприклад, рис. 5.1 в т. 1).

Рішення про те, якою має бути ключова ставка в певному періоді, приймає колектив фахівців (Рада директорів Банку Росії,

Комітет з операцій на відкритому ринку в ФРС) на основі оцінки економічної кон'юнктури. Тому не далеко від істини твердження, що ключова ставка, як і інші процентні ставки, встановлюється ринком.

Зниження процентних ставок стимулює економічну активність і при досягненні повної зайнятості підвищує інфляцію; для стримування інфляції ключова ставка підвищується. Після фінансової кризи 2007- 2009 рр. у всіх країнах грошова політика була спрямована на стимулювання економічного зростання, що призвело до монотонного зниження ключових ставок, які в деяких країнах досягли нуля (табл. 11.1) і комерційні банки могли поповнювати свої резерви безкоштовно.

Таблиця 11.1. Динаміка ключових ставок в 2007-2015 рр. (В середньому за рік)

|

Країна |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

США |

4,25 |

0,13 |

0,13 |

0,13 |

0,13 |

0,13 |

0,13 |

0,13 |

0,25 |

|

ЄС |

4 |

2,5 |

1 |

1 |

1 |

0,75 |

0,25 |

0,05 |

0,05 |

|

Великобританія |

5,5 |

2 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Канада |

4,25 |

1/5 |

0,25 |

1 |

1 |

1,25 |

1,25 |

1,25 |

1 |

|

Швейцарія |

3,25 |

1 |

0,75 |

0,75 |

0,25 |

0,25 |

0,25 |

0,25 |

0 |

|

Швеція |

3,5 |

2 |

0,5 |

0,5 |

1,91 |

1/14 |

0,75 |

0 |

0 |

|

Данія |

4 |

3,5 |

1 |

0,75 |

0,75 |

0 |

0 |

0 |

0 |

Ключова ставка є номінальною величиною, а поведінка підприємців і домашніх господарств визначається реальною ставкою відсотка, яка дорівнює різниці між номінальною і темпом інфляції: ir = I - тт. Тому в періоди дефляції реальна ставка може бути позитивною при нульовій або навіть негативною номінальній ставці.

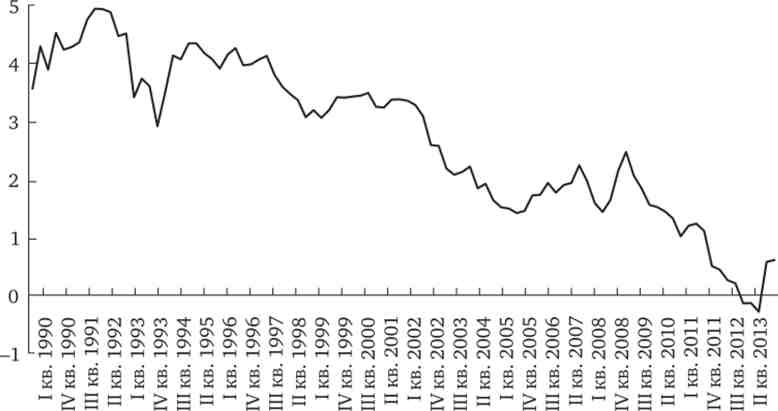

Реальну ставку відсотка формує ринок в процесі встановлення макроекономічної рівноваги і лише в тій мірі, в якій грошова політика сприяє його досягнення, вона впливає на реальну ставку. Про величину реальної ставки відсотка можна судити по реальній прибутковості вкладень в найменш ризиковий актив - довгострокові державні облігації. Економісти NBER запропонували розраховувати світову реальну ставку відсотка у вигляді середньої очищеної від інфляції прибутковості 10-річних державних облігацій найбільш розвинених країн. На рис. 11.11 показана побудована па основі державних облігацій США, Великобританії, Канади, ФРН, Франції та Японії, динаміка такого зведеного показника.

Мал. 11.11. Грошова політика і структура ставок відсотка

Майже синхронне зниження ключової і реальної ставок відсотка може служити як алібі для центральних банків: не вони винні в дешевизні кредиту. Причини потрібно шукати в реальному секторі економіки. Основними з них, на думку дослідників цього феномену, є уповільнення темпів економічного зростання, збільшення фонду заощаджень у зв'язку з ростом частки зайнятих в загальній чисельності населення і диференціацією доходів, приплив капіталу в розвинені країни з країн, що розвиваються.

Зниження ключової ставки до нуля означає, що один з основних інструментів грошової політики перестає діяти. Тому в країнах, в яких це сталося, центральні банки переключилися па регулювання довгострокової ставки відсотка за допомогою масштабних покупок довгострокових державних облігацій, а іноді і боргових зобов'язань приватних компаній, що вважаються особливо надійними у комерційних банків і інших фінансових інститутів (пенсійні фонди, страхові компанії). Цей захід отримало назву «кількісне пом'якшення» (Quantitative easing, QE). Пожвавленню економіки повинні сприяти такі за QE події: підвищення курсу облігацій і зниження довгострокової ставки відсотка; збільшення своєї (а нс позикової) ліквідності у фінансових інститутів, яка може бути спрямована на кредитування підприємців і покупку акцій; фірми отримують більш дешеві джерела фінансування інвестицій в реальний капітал; зростання цінності фінансової складової майна домашніх господарств стимулює зростання споживання.

Відповідно до неокласичної концепцією програми QE приречені на провал: якщо центральний банк буде в великих обсягах купувати довгострокові облігації, викликаючи підвищення їх курсу, то «публіка» в гонитві за миттєвою прибутком почне їх продавати, повертаючи курс до вихідного рівноважного рівня. Але оскільки і на фінансових ринках існують транзакційні витрати і асиметричний розподіл інформації, якими нехтують неокласики, то висновки з їх моделей не завжди підтверджуються практикою.

програма QE протягом 10 років з перервами здійснювалася в Японії (2000-2010 рр.), п'яти років в США (2009-2014 рр.), шести років в Англії (2009-2015 рр.) і в 2014 р почалася в ЄС. При оцінці її результативності автори численних наукових публікацій майже одностайні: успіхи в досягненні поставлених цілей є, але невеликі, додаючи для втіхи, що без QE економічне становище в країні могло б бути і гірше. В одному з останніх таких досліджень співробітниками Банку міжнародних розрахунків зазначається, що в результаті «кількісного пом'якшення» довгострокова ставка відсотка знизилася, а курси цінних паперів підвищилися, але чи вплинуло це на економічне зростання, не ясно. До того ж поряд з плюсами така «Не конвепціальіая» грошова політика має і мінуси, які при тривалому її проведенні можуть стати переважаючими: збільшується майнова диференціація, так як від підвищення ціни довгострокових облігацій більше виграють власники великих пакетів, а зниження довгострокової ставки відсотка ускладнює трудівникам, зберігаючих частину своїх доходів, накопичення бажаного резерву; не збільшується в часі довгострокова ставка відсотка ускладнює комерційним банкам виконання їх основної функції - трансформувати короткострокові запозичення в довгострокові кредити. Викликає занепокоєння і питання, коли і як правильно припинити програму QE, так як по суті це монетизація державного боргу - захід до якого рекомендується вдаватися тільки в екстрених ситуаціях.

Відкрита грошова політика безпосередньо формує інфляційні очікування, а отже, і відхилення реальної ставки відсотка від номінальної: ir = i - - пе. Так як виробничі інвестиції є функцією від реальної ставки, то їх обсяг знаходиться в зворотній залежності від величини пе. Відповідно до ефекту Фішера (див. Підпункті 8.3.2 т. 1) попит домашніх господарств на блага змінюється прямо пропорційно до величини пс, як і попит на негрошові різновиди майна (див. Підпункті 4.3.2 т. 1). Неоднозначність наслідків відокремленого використання інструментів фіскальної і грошової політики є основною причиною проведення на практиці комбінованої стабілізаційної політики.