| Головна |

| « Попередня | ЗМІСТ | Наступна » |

|---|

Заощадження. Сторона пропозиції на фінансовому ринку в макроекономіці представлена заощадженнями. У закритій економіці заощадження робляться тільки внутрішніми економічними агентами, і тому їх називають національними заощадженнями. Національні заощадження поділяються на заощадження репрезентативного споживача (приватні заощадження) і заощадження держави. Нагадаємо, що репрезентативний виробник не формує заощаджень, гак як передає весь отриманий ним дохід репрезентативному споживачеві як власнику факторів виробництва (див. Гл. 1).

Приватні заощадження являють собою різницю між реальним розташовуваним доходом і споживанням репрезентативного споживача:

заощадження держави являють собою різницю між доходом, отриманим державою, і його витратами:

Заощадження держави можуть бути позитивними, в цьому випадку доходи бюджету перевищують видатки, і кажуть про профіцит бюджету. Якщо ж заощадження держави негативні, мова йде про дефіцит бюджету, який покривається за рахунок приватних заощаджень. Загальні заощадження, таким чином, складуть:

Очевидно, що заощадження залежать в першу чергу від загального доходу в економіці, рішень щодо споживання приватного сектора, а також від фіскальної (податково-бюджетної) політики держави - рівня податків і державних закупівель. Крім того, в різні періоди національні заощадження будуть залежати від різних факторів. Якщо припустити, що розглядається короткостроковий період, то загальний дохід Y в економіці залежить від очікувань виробників щодо попиту на їх продукцію і доступності виробничих ресурсів (змінити які в короткостроковому періоді неможливо). У більш тривалому періоді кількість виробничих ресурсів може бути змінено, а виробництво товарів і послуг (і, відповідно, дохід) в меншій мірі залежать від очікувань.

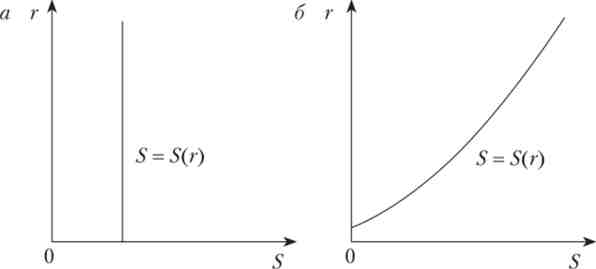

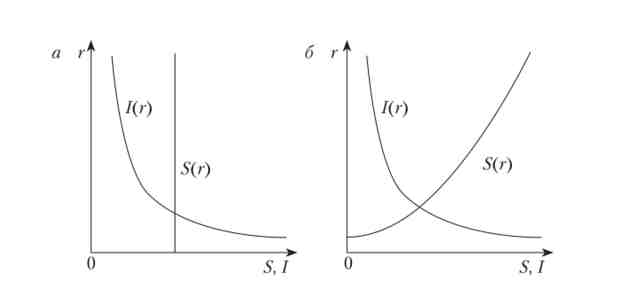

Якщо ми припускаємо найпростіший вид функції споживання, прийнятий вище, то заощадження не залежать від ставки відсотка. Відповідно більш висока ставка відсотка не призводить до зростання пропозиції грошей на фінансовому ринку. Загальний вигляд функції заощадження в координатах «заощадження - реальна ставка відсотка» представлено на рис. 4.1, а. Якщо ж припустити, що споживання залежить також і від реальної ставки відсотка, то зміна останньої впливатиме на величину приватних заощаджень: чим вище реальна ставка відсотка, тим вище приватні, а разом з ними і національні, заощадження. Загальний вигляд функції заощадження для цього випадку представлений на рис. 4.1,6.

Мал. 4.1. Функція заощаджень:

а - споживання не залежить від ставки відсотка; б - споживання залежить від ставки відсотка

Інвестиції. Сторона попиту на фінансовому ринку в макроекономіці описується інвестиційним попитом. Як було сказано в гл. 3, інвестиційний попит пред'являється репрезентативним виробником і описується інвестиційної функцією, яка характеризується зворотною залежністю від реальної ставки відсотка (див. Рис. 3.10).

Інвестиційний попит можна також співвіднести з рішенням фірмою завдання про вибір оптимальної кількості капіталу при заданому кількості трудових ресурсів L. Для вибору оптимальної кількості капіталу компанія повинна співвіднести вигоду і витрати від придбання певної кількості капіталу. Вигода визначається виручкою від продажу продукту, виробленого за допомогою капіталу. Оскільки кількість праці фіксоване, випуск описується виробничою функцією, яка залежить від одного фактора виробництва - капіталу: F (K). Якщо ціна одиниці умовного товару становить Р, то виручка складе PF (K). Витрати включають необхідність фінансування капіталу. У найпростішому випадку можна припустити, що фірма бере необхідне фінансування в борг у банку під реальну ставку відсотка г (Для простоти пренебрежем інфляцією; в цьому випадку реальна ставка відсотка збігається з номінальною). Оскільки ми розглядаємо однопродуктовие модель, ціна одиниці капіталу така ж, що і одиниці умовного продукту, що випускається фірмою. Припустимо також, що через один період капітал повністю зношується. Отже, після закінчення одного періоду компанія повинна повернути банку (1 + г) РК.

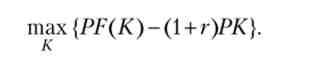

Оптимальна кількість капіталу визначається компанією з вирішення оптимізаційної задачі:

важливо запам'ятати

Формально, в оптимизационной задачі фірми повинна фігурувати виробнича функція від двох аргументів, F (K, L), а в витрати повинна включатися заробітна плата. Але при фіксованій кількості праці можна без жодного обмеження спільності вважати, що фірма вирішує саме зазначену вище завдання.

Оскільки ціна продукту Р - позитивне число, ми можемо, не применшуючи спільності, переписати завдання у вигляді:

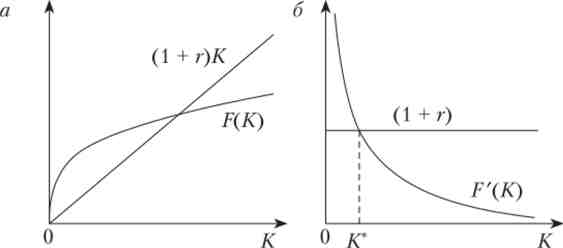

Рішенням цього завдання буде кількість капіталу К *, задовольняє умові F% (K *) = 1+ м Беручи до уваги властивості виробничої функції (див. Гл. 3), очевидно, що чим більше реальна ставка відсотка, тим нижче оптимальна кількість капіталу, яке може дозволити собі фірма. Графічно рішення цього завдання проілюстровано на рис. 4.2.

Мал. 4.2. Визначення оптимальної кількості капіталу:

а - виручка і витрати фірми в реальному вираженні;

6 - рішення задачі про вибір оптимальної кількості капіталу

Малюнок 4.2, б ілюструє важливість умов Инада серед властивостей виробничої функції. Ці умови гарантують, що навіть при найвищій і найнижчою (але відмінною від нуля) реальної ставки відсотка можна буде визначити оптимальну кількість фактора виробництва (в даному випадку капіталу). Зауважимо, що оптимальна кількість капіталу (попит на капітал з боку фірми) визначається видом виробничої функції і реальною ставкою відсотка:

Після того як визначено оптимальну кількість капіталу, можна визначити і оптимальна кількість інвестицій як різницю між оптимальним і реальною кількістю капіталу. При такому підході інвестиції можуть бути негативними в тому випадку, якщо накопичено надмірну кількість капіталу. В цьому випадку нові інвестиції в капітал не здійснюються, а зменшення кількість капіталу здійснюється за рахунок вибуття (амортизації) вже встановленого капіталу. Відзначимо, що оптимальні інвестиції будуть залежати від тих же факторів, що і оптимальна кількість капіталу, а також від накопиченого кількості капіталу на момент прийняття рішення про інвестиції.

Рівновага. Природно визначити рівновагу на фінансовому ринку як ситуацію рівності попиту і пропозиції. У найпростішому випадку рівновага буде описуватися рівнянням S = / (Г).

Перепишемо його з урахуванням визначення національних заощаджень:

Зауважимо, що це - перетворене рівняння, що відображає рівновагу на ринку продуктів і послуг. Для випадку, коли споживання залежить також від реальної ставки відсотка, рівновагу буде описуватися видозміненим рівністю

Графічно рівновагу на фінансовому ринку проілюстровано на рис. 4.3.

Так само як і у випадку з ринком товарів і послуг, рівновага на фінансовому ринку буде забезпечуватися за рахунок підстроювання пропозиції в короткостроковому періоді (див. Гл. 8) і за рахунок підстроювання попиту, т. Е. Інвестицій, в довгостроковому періоді. Подивимося докладніше на ситуацію в довгостроковому періоді, припускаючи, що споживання залежить тільки від реального наявного доходу. Як було сказано в параграфі 4.2, в цьому випадку передбачається, що пропозиція продукту Узадано. Отже, задана і величина національних заощаджень. Відповідно, підлаштовуватися під величину пропозиції на фінансовому ринку буде попит, що задається інвестиційної функцією. Точніше, підстроювання буде відбуватися за рахунок зміни реальної ставки відсотка, яка виступає в якості «ціни» на фінансовому ринку.

Мал. 4.3. Рівновага на фінансовому ринку:

а - споживання нс залежить від ставки відсотка; б - споживання залежить від ставки відсотка

Нагадаємо, що точно такий же результат був отриманий при розгляді встановлення рівноваги на ринку продуктів і послуг в довгостроковому періоді. У той час як необхідність зміни реальної ставки відсотка для забезпечення рівноваги на продуктовому ринку не очевидна, на фінансовому ринку цей результат не викликає подиву. Той факт, що один і той же рівняння описує рівновагу відразу на двох ринках, спрощує аналіз і є однією з причин, чому макроекономісти не відмовляються від розгляду базових моделей з вкрай спрощеним описом фінансового ринку.

Зауважимо, що на рівновагу на фінансовому ринку впливають ті ж основні фактори, що і на рівновагу на ринку товарів і послуг - параметри фіскальної політики, вид інвестиційної функції і функції споживання, а також фактори, що визначають випуск в економіці.