Дисконтування - оцінка поточної цінності майбутнього потоку доходів (витрат). Оскільки потоки задають дискретним або безперервним способом, використовують два методи дисконтування.

дискретне дисконтування

Протягом N років чоловік щорічно отримує доходи: через рік - У ,, через два роки - У2, через k років - Yk. Ставка відсотка дорівнює г, тоді поточна потік розраховують за формулою

де дисконтує множники 1 / (1 + i)k зменшуються з плином часу (k - номер року).

У разі коли потік нескінченний, а річний дохід незмінно дорівнює Y, рівність (1.3) перетворюється в формулу нескінченної геометричної прогресії:

безперервне дисконтування

Для розуміння цього методу отримаємо інтегральні формули дисконтированного споживання і накопиченого доходу.

1. Дисконтоване споживання. Розглянемо спочатку два періоди часу: Cj, С2 - споживання домогосподарств в першому і другому періоді при незмінній і невеликий за розміром ставки відсотка р Використовуючи формули еквівалентності нескінченно малих, уявімо дисконтну вартість споживання за два періоди у вигляді

нехай тепер C (t) - безперервна функція споживання, a r (t) - безперервна функція ставки відсотка. Тоді дисконтовану вартість споживання за нескінченний період життя запишемо в подібній формі:

де R (t) - зростаюча функція, яка відображає процес зростання заощаджень але формулою складних відсотків; її похідна є норма дисконтування r (t).

приклади

1. Споживання і ставка відсотка незмінно рівні С0 і м тоді R = it, і для розрахунку дисконтованого споживання ми отримаємо ту ж підсумкову формулу, що і в дискретному випадку:

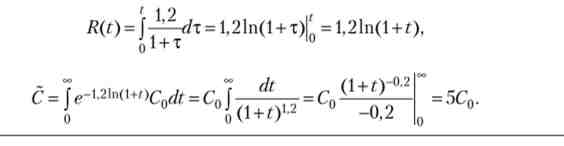

2. Споживання одно З0, а ставка відсотка зменшується з часом: г = 1,2 / / (1 + t). тоді

2. Накопичений дохід. нехай Wx, W2, W3 - доходи в перший, другий і Герта момент часу, які поміщаються на строковий вклад по невеликій ставці відсотка м Використовуючи формули еквівалентності нескінченно малих і формулу складних відсотків, отримаємо накопичений дохід до третього моменту:

Для довільного числа періодів s маємо:

Нехай МД / :) - безперервна функція доходу, a r (t) - безперервна функція ставки відсотка. Тоді накопичений дохід до моменту s дорівнює

приклад

дохід дорівнює W0, а ставка відсотка дорівнює г = 0,3 / (1 + / :). тоді R (t) = 0,31п (1 + + /), і накопичений дохід до п'ятого моменту дорівнює:

Фінансові бульбашки: раціональні та ірраціональні Ринки можуть бути раціональними не тільки при раціональному поведінці учасників, але і коли більшість гравців ірраціональні. В останньому випадку на ринку досить розвинені арбітражні операції, які дозволяють згладжувати ірраціональна поведінка трейдерів. У свою чергу раціональні ринкові учасники

Фінансова система як джерело нестабільності У докейнсіанського літературі, присвяченій циклам, широко обговорювалася можливість того, що фінансова система може стати джерелом нестабільності, який веде до криз. Надалі увагу було зміщено в бік впливу держави на фінансову сферу і реальний сектор. Розглядалися умови стабілізації останнього

Фіксована ціна праці Припустимо, що в умовах, представлених системою рівнянь (8.1а), під тиском профспілок уряд законодавчо закріпив мінімальну ставку грошової заробітної плати W = 25. Тоді економічна ситуація відображається наступною системою рівнянь: Її рішення дає наступні значення ендогенних параметрів: г

Етапи становлення макроекономіки, таблиця Кене Таблиця Кене - перша модель суспільного відтворення. Вона показує, як розподіляється між класами сукупний суспільний продукт, як класи обмінюються продуктами, як відшкодовуються їхні витрати. Кене поділив суспільство на три класи: власники (землевласники, дворяни), продуктивний клас (фермери

Експертні методи оцінки Експертні методи - це сукупність логічних і математичних процедур, що використовуються для отримання від експертів інформації по необхідних питаннях, для обробки інформації, отримання результату і вибору оптимального рішення по даній ситуації. Характерними особливостями методів експертних

Економічний підйом початку 2000-х рр. Політична стабілізація початку 2000-х рр., Структурні реформи, високі ціни на нафту і знецінення рубля, закінчення періоду адаптації підприємств і індивідів до ринкових механізмів господарювання призвели до економічного підйому. Цей підйом був виявом активізації нових, більш ефективних мікро-

Економічна політика в проміжному періоді Розглянемо тепер більш детально, що буде відбуватися, поки економіка повертається в стан, відповідне природних рівнів випуску і зайнятості. Припустимо, що ми маємо справу з наслідками збільшення грошової маси, і що економіка виявилася в точці В (рис. 12.5). Мал. 125. Збільшення грошової маси

Ефект реальних касових залишків Як було відзначено в параграфі 8.1, відповідно до вчення класичної школи зміна кількості знаходяться в обігу грошей не відбивається на процесах, що відбуваються в реальному секторі економіки; змінюється тільки рівень цін в тому ж напрямку і в тій же пропорції, в якій змінюється кількість грошей.