18.3. Відрядна форма оплати праці

Для встановлення розцінки необхідно знати розряд роботи, норму часу (кількість робочого часу, необхідного для виконання певної роботи або операції) або норму виробітку (обсяг роботи, яка повинна бути виконана в одиницю часу). Норми часу встановлюються в годинах, хвилинах, в секундах; норми виробітку - в штуках, метрах, тоннах та інших натуральних одиницях в годину, зміну, місяць.

Якщо норма встановлена в часі, то відрядна розцінка визначається як добуток тарифної ставки відповідного розряду і норми часу:

Рсд=ТСI? Нвр, (18.4)

де Рсд - відрядна розцінка, грн.;

ТСI - тарифна ставка i-го розряду, грн.;

Нвр - норма часу .

Приклад. Розрахувати розцінки на один виріб (верстатні роботи з нормальними умовами праці), якщо відомо, що тарифна ставка V розряду становить 4,44 грн.; Тарифна ставка VI - 5,22 грн.; Норма часу - 48 хв на 1 шт.

Рсд=4,44? 48/60=3,55 грн. / Шт.

Рсд=5,22? 48/60=4,18 грн. / Шт.

У масовому і великосерійному виробництвах робітникові встановлюються завдання у вигляді норм виробітку. Відрядна розцінка обчислюється як частка від ділення денної (годинної) тарифної ставки i-го розряду на денну (годинну) норму виробітку, виражену в певних одиницях виміру.

Рсд=ТСI / Нвир, (18.5)

де Нвир - норма виробітку в день, (час).

Приклад. Визначити розцінку, якщо норма виробітку становить 15 шт. в день (восьмигодинний робочий день), тарифна ставка IV розряду - 3,92 грн.

Рсд=(3,92? 8) / 15=2,09 грн. / Шт.

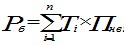

При індивідуальній прямій відрядній системі заробітної плати заробіток робітника визначають шляхом множення індивідуальної відрядної розцінки за одиницю продукції (робіт) на загальну кількість виготовленої ним продукції (загальний обсяг робіт) за певний час.

Приклад. Токарь-відрядник протягом місяця виконав наступний обсяг робіт: болти М-18 - 2000 шт., Розцінка 12 коп.; Болти М-24 - 500 шт., Розцінка - 18 коп.; Валики ступінчасті - 10 шт., Розцінка - 90 коп.; втулки конічні - 5 шт., розцінка - 20 коп. Визначити відрядний заробіток токаря за місяць.

Зсд=2000? 12 +500? 18 +10? 90 +5? 20=34000 коп. або 340грн.

Індивідуальна пряма відрядна система заробітної плати стимулює, головним чином, збільшення індивідуальної вироблення продукції; умовою її ефективного застосування є добре організоване нормування праці і правильний облік виробленої продукції.

У цієї системи оплати праці є недоліки:

- слабка зацікавленість робітників у результатах роботи ділянки, цеху і підприємства в цілому;

- недостатня зацікавленість у підвищенні якості продукції, а також економії сировини, матеріалів, покупних напівфабрикатів, палива і т.п.

Пряма відрядна оплата праці широкого поширення не має.

Відрядно-преміальна система оплати праці полягає в тому, що робітникові-відрядникові, крім заробітку за прямими відрядними розцінками, виплачується премія за виконання і перевиконання встановлених кількісних і якісних показників.

Розмір премії знаходиться в прямій залежності від величини трудового вкладу робітника: заохочення напруженого, високопродуктивної праці, дотримання виробничої та трудової дисципліни.

Показники і умови преміювання робітників розробляють на підприємствах стосовно конкретних умов виробництва, стверджують у керівника підприємства і включають в колективний договір.

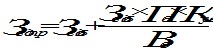

Заробітна плата робітника за відрядно-преміальною системою визначається за формулою:

,

(18.6)

де Зсд.п - заробітна плата робітника за відрядно-преміальною системою, грн.;

Зсд - заробіток робітника за відрядними розцінками, грн.;

Пв - відсоток премії за виконання показників преміювання;

Пп - відсоток премії за кожен відсоток перевиконання показників преміювання;

По - відсоток перевиконання показників преміювання.

Приклад. Розрахувати місячний заробіток робітника за відрядно-преміальною системою оплати праці, якщо науково обгрунтована норма Нвр=0,8 люд.-год, розцінка - 2,42 грн., Зроблено за місяць - 250 виробів. За виконання науково обгрунтованих норм передбачається премія в розмірі 10% відрядного заробітку. За кожен відсоток перевиконання норм - 1% відрядного заробітку. Відпрацьовано 22 робочі зміни по 8 ч.

Попередньо визначаємо прямий відрядний заробіток робітника:

Зсд=250? 2,42=605 грн.

Потім встановлюємо відсоток виконання технічно обгрунтованих норм, тобто ((250? 0,8) / (22? 8))? 100=113,6%.

Загальний розмір премії становить:

10 + 13,6? 1=23,6% або 605? 23,6 / 100=142,78 грн.

Загальний заробіток робітника за відрядно-преміальною системою буде:

Зсд.п=605 +142,78=747,48 грн.

При відрядно-прогресивній системі оплата праці робітників у межах встановленої вихідної норми (бази) проводиться за прямими відрядними розцінками, а понад даної - за підвищеними.

Розмір збільшення відрядних розцінок визначається в кожному конкретному випадку за спеціальною шкалою. Так при перевиконанні вихідної норми від 1 до 10% відрядна розцінка збільшується на 50%, понад 10% - на 100%. Коефіцієнт збільшення відрядної розцінки в першому випадку буде 0,5, у другому - 1. Це означає, що в першому випадку оплата за перевиконання норм виробітку буде проводиться по полуторним розцінками, у другому - за подвійними.

Розмір доплати визначається різними методами. За найбільш вживаними методу попередньо розраховують частину заробітку (нарахованого за прямими розцінками за виконання роботи, оплачуваної за прогресивною системою), яка припадає на 1% виконання вихідної бази. Отримана величина множиться на відсоток перевиконання вихідної бази і на коефіцієнт збільшення відрядної розцінки, взятої у відповідності з діючою шкалою прогресивки табл. 18.1.

Таблиця 18.1 Підвищення розцінок залежно від виконання норм виробітку (вихідна база - 110%)

| Виконання норм виробітку,% | Коефіцієнт підвищення базової розцінки | Виконання норм виробітку,% | Коефіцієнт підвищення базової розцінки |

| 111 ... 115 | 1,2 | 130 ... 140 | 1,7 |

| 115 ... 120 | 1,3 | 140 і вище | 1,9 |

| 120 ... 130 | 1,5 |

Загальна сума заробітку працівника в разі застосування відрядно-прогресивної системи оплати праці визначається наступним способом:

,

(18.7)

де Зсд.пр - заробітна плата робітника за відрядно-прогресивній системі, грн.;

Зсд.б - відрядний заробіток за основними (базовим) розцінками, грн ;

Вб - виконання норми виробітку, яка взята за вихідний (базовий) рівень,%;

Пб - перевищення вихідного (базового) рівня,%;

Кув - коефіцієнт збільшення розцінок залежно від перевищення вихідного (базового) рівня виконання норм виробітку відповідно діючої шкали.

При відрядно-прогресивній системі зростання оплати праці працівника є вище, ніж його фактична вироблення. Тому застосування цієї системи не може бути масовим і постійним. Вона вводиться на обмежений термін (як правило, до 6-ти місяців) у тих виробничих підрозділах, де існує потреба суттєвого нарощування обсягів виробництва, що потребує додаткової матеріальної зацікавленості у перевиконанні норм виробітку.

Приклад. Визначити заробітну плату робітника за відрядно-прогресивній системі оплати праці, якщо за 21 восьмигодинний робочу зміну виконані роботи обсягом 185 нормо-год, вихідна база для нарахування прогресивних доплат - 105%, а вироблення понад вихідної бази оплачується за полуторним розцінками. Годинна тарифна ставка 4,44 грн.

Прямий відрядний заробіток становить:

Зсд=185? 4,44=821,4 грн.

Заробіток за тарифом у межах вихідної бази буде

21? 8? 1,05? 4,44=783,22 грн.

Сума приробітку понад вихідної бази

821,4-783,22=38,18 грн.

Сума прогресивної доплати

38,18? 0,5 =19,09 грн.

Загальний заробіток робітника

821,4 +19,09=840,49 грн.

Непряма відрядна система служить для оплати праці наладчиків технологічного обладнання, слюсарів-ремонтників та інших допоміжних робітників, від результатів роботи яких залежить продуктивність праці основних робітників. Сутність системи полягає в тому, що розмір заробітної плати допоміжних робітників ставиться в пряму залежність від результатів праці обслуговуючих або основних робітників.

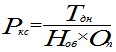

Оплата праці робітників при непрямій відрядній системі може бути організована за відрядними розцінками, які збільшуються на відсоток виконання виробничого завдання (норм виробітку) в середньому по обслуговуваній дільниці:

,

непряма відрядна розцінка

де Ркс - непряма відрядна розцінка по даному об'єкту обслуговування на одиницю роботи, виконаної основними робітниками, грн.;

ТДН - денна тарифна ставка допоміжного робітника, перекладного на непряму відрядну оплату праці, грн.;

Ноб - кількість об'єктів, які за нормою обслуговуються допоміжним робітником;

Оп - плановий обсяг виробництва продукції (або норма виробітку) для даного об'єкта обслуговування.

Загальний заробіток допоміжного робітника при непрямої системі є твором відрядної непрямої розцінки на фактичне виконання виробничого завдання.

Приклад. Робочий, денна тарифна ставка якого дорівнює 27,92 грн., Обслуговує два об'єкти: бригаду основних робітників, які мають змінне завдання в обсязі 1000 од. продукції, і бригаду, змінне завдання якої становить 500 од. Визначити місячний заробіток робітника за непрямої відрядній системі оплати праці, якщо протягом повного місяця I бригада здала 32000 од. продукції, II - 15 000 од.

Попередньо обчислюють непрямі відрядні розцінки для оплати праці робітника при обслуговуванні 2 об'єктів. За першій бригаді:

Ркс1=27,92 / (2? 1000)=0,01 грн.

По друге бригаді:

Ркс2=27,92 / (2? 500)=0,03 грн.

Місячний заробіток обслуговуючого робітника при непрямій відрядній системі оплати праці складе:

Зсд.кс=0,01? 32000 +0,03? 15000=770,0 грн .

Акордна система оплати праці застосовується, коли потрібно скорочення терміну виконання робіт. Зазвичай для визначення загальної суми оплати за акордних поряд складають калькуляцію, в якій вказують повний перелік всіх робіт (операцій), що входять в акордне завдання, їх обсяг, розцінку на одну операцію, загальну вартість виконання всіх операцій, а також загальний розмір оплати за виконання акордних завдання, який визначають шляхом підсумовування вартості кожного виду робіт (операцій), що входять в дане акордне завдання.

Заробітну плату нараховують колективу робітників (рідше окремому робочому) за виконання всього заздалегідь встановленого обсягу робіт. Загальну суму заробітку за виконання робіт оголошують робочим заздалегідь, до початку робіт.

При тривалому терміні виконання акордних завдань (суднобудування, сільське господарство, будівництво) можна робити авансові розрахунки за фактично виконані роботи в звітному періоді, а недоробки і виправлення браку, допущеного колективом або окремими робітниками в процесі виконання аккордной роботи, повинні бути усунені цими робочими без додаткової оплати.

При аккордной оплаті праці можна вводити преміювання робітників за скорочення терміну виконання акордних завдань при якісному виконанні робіт.

Приклад. За діючими нормами та розцінками загальний розмір оплати акордних завдань склав 5000 грн. За кожен відсоток скорочення терміну виконання акордних завдань виплачується премія в розмірі 1% загального заробітку по акордних поряд. Якщо колектив, що працює за акордних завданням, при встановленому терміні 25 днів виконав його за 20 днів, тобто скоротив термін на 20% (100 - (20? 100) / 25), то загальний заробіток колективу складе 6000 грн. (5000 +50? 20).

Ця система стимулює матеріальну зацікавленість у вишукуванні резервів росту продуктивності праці, підвищенні кваліфікації, майстерності, творчої ініціативи, прагненні оволодіти суміжними професіями, передовими прийомами і методами праці.

У аккордной системі найбільш яскраво здійснюється принцип оплати праці за кінцеві результати. Така система організації оплати праці ефективно може застосовуватися в будівництві (бригадний підряд), на автотранспорті, у вугільній та інших галузях промисловості.

Правильно підібрана система заробітної плати, яка враховує особливості трудового процесу, професію і кваліфікацію робітника, його особисті інтереси, завдання, які стоять перед конкретним робочим, є ефективним організаційним засобом і значним мотиваційним фактором. Тому аналіз практики організації заробітної плати, яка включає і оцінювання ефективності використовуваних систем, треба проводити систематично і кваліфіковано. Це буде сприяти підвищенню результатів виробництва, оптимальному поєднанню інтересів найманого працівника і підприємця (власника).

В організації заробітної плати, якщо треба приймати конкретні рішення про вибір систем оплати праці, необхідно враховувати багато різних об'єктивних чинників. До найбільш важливих відносяться: функції працівників у виробничому процесі, зміст і характер їх праці, умови праці, стратегічні цілі і поточні завдання підприємства, особливості виробництва на конкретних дільницях. Поруч з об'єктивними є і суб'єктивні чинники, які також не можна обійти: консерватизм мислення, звички і традиції, які склалися, організаційна інертність, яка чинить опір нововведенням.

Різкі зміни в усталеному організаційному механізмі насторожують і лякають людей, служать причиною опору (іноді навіть неусвідомленої). Незначні зміни сприймаються колективом більш легко, але вони, як правило, малоефективні. Тому потрібна певна послідовність, виваженість під час впровадження принципово нових систем заробітної плати.

На підставі наукових досліджень і передового досвіду керівникам і фахівцям, які зайняті удосконаленням системи оплати праці, можна рекомендувати таку стратегію:

? нововведення не слід пропонувати вельми часто: працівник повинен бути впевнений, що схвалені їм «правила гри» збережуться на тривалий період, наприклад, протягом дії колективного договору або галузевої угоди;

? невеликі, непринципові зміни, як правило, неефективні, і на них не слід витрачати час;

? тривалі проміжки часу між виконаною роботою і виплатою заробітної плати значно знижують стимулюючий вплив оплати праці. Тому виплата заробітної плати може здійснюватися по можливості в менш короткі терміни;

? нові умови оплати праці повинні чутливо збільшувати винагороду, адже символічного її підвищення працівник просто не помічає, а тому мета нововведення не досягається;

? винагороду за працю слід однозначно пов'язувати з кількістю, якістю роботи і результатом виконаної роботи, причому цей зв'язок має бути очевидною для всіх;

? істотні нововведення треба готувати з високою мірою відповідальності, за спеціальним планом, продуманому до дрібниць;

? в процесі підготовки і впровадження нововведень велику увагу слід звернути на навчання персоналу, його психологічну готовність до сприйняття нового;

? нововведення в сфері оплати праці краще сприймаються, якщо воно об'єднано в часі зі значними організаційно-технічними новаціями (реконструкція виробництва, перехід на випуск нової продукції, впровадження нової технології тощо);

? в період економічної нестабільності в Україні організаційні зміни в оплаті праці доцільно пов'язувати з встановленням урядом нового розміру мінімальної заробітної плати;

? радикальні нововведення, які зачіпають інтереси великих трудових колективів, доцільно спочатку випробувати на окремій соціально-виробничій базі (цех, ділянка).

Інформація, релевантна "18.3. Відрядна форма оплати праці"

- 20. Відрядні системи оплати праці

відрядна форма оплати праці, де є кількісний результат праці, і він може бути виміряний; існує необхідність збільшувати обсяги виробленої продукції або виконуваних робіт, послуг. І це звичайно бувають працівники масових професій (робітники). Так, від токаря залежить кількість вироблених деталей в зміну, від водія - обсяг перевезеного вантажу з урахуванням дальності відстані, від - Питання 31. Статистика оплати праці. Форми і системи оплати праці

відрядна форма оплати праці, при якій заробітна плата нараховується за фактично виконаний обсяг роботи за встановленими відрядними розцінками за одиницю роботи; 2) погодинна форма оплати праці, при якій заробітна плата нараховується за фактично відпрацьований час відповідно до прийнятої тарифною ставкою або посадовим окладом. У складі кожної з описаних форм оплати праці входять - Форми і види заробітної плати

відрядна (розраховується відповідно до кількості виготовленої продукції); - погодинна (розраховується згідно з відпрацьованим часом); - контрактна (виплачується і розраховується за договором сторін). Переваги погодинної оплати праці: а) вона зручна при виконанні складних, комплексних робіт, б) створює передумови для якісної праці. Недоліки погодинної - 84. ВИДИ ЗАРОБІТНОЇ ПЛАТИ, ФОРМИ ОПЛАТИ ПРАЦІ

відрядними розцінками, тарифними ставками, окладів, премії; 4) доплати у зв'язку з відхиленнями від нормальних умов роботи, за роботу в нічний час, за понаднормові роботи, оплата простоїв не з вини робітників. До додаткової заробітної плати відносяться: 1) виплати за опрацьованим час, передбачені законодавством по праці; 2) оплата чергових відпусток, перерв на роботі матерів - 5.2. Форми заробітної плати

відрядна оплата праці буває індивідуальної та колективної (наприклад, в стоматологічній практиці, оплата лікаря-стоматолога буде залежати від кількості поставлених пломб, коронок і інших видів стоматологічної допомоги). Індивідуальна оплата можлива на роботах, де праця кожного працівника підлягає точному обліку. Винагорода залежить від кількості виготовленої продукції (послуг) та - Форми заробітної плати

відрядна. Погодинна заробітна плата застосовується, як правило, на підприємствах з регламентованим технологічним, режимом. При цьому розмір винагороди залежить від відпрацьованого часу. В основі системи лежить погодинна оплата праці, яка множиться на кількість відпрацьованого часу. В даний час у західних країнах ця форма оплати j праці є переважаючою. По ній - Яку вигоду дає відрядний заробіток?

відрядну заробітну плату з - Оплата праці

відрядної оплати праці є бригадна, або колективна. Нарахування загальної суми заробітної плати та індивідуально кожному працівнику провадиться, як правило, на підставі єдиного наряду за кінцевими результатами роботи всього колективу. Преміальна форма передбачає додаткову оплату до почасовим або відрядним заробітку. Основними особливостями розвитку системи оплати праці в - Тема 27. ЗАРОБІТНА ПЛАТА І ЗАЙНЯТІСТЬ

відрядної). Погодинна зарплата виступає у вигляді годинний, денний, тижневої, місячної та річної. Погодинна зарплата використовується там, де є примусовий машинний ритм або неможливо точно врахувати результати праці працівника. Поштучна (відрядна) зарплата реалізується в кількості вироблених за певний період часу продуктів, тому є вторинною, похідною від - 5.3. Системи заробітної плати

відрядну форми. Крім того, вона дозволяє індивідуально підходити до оплати праці працівників, гарантуючи і забезпечуючи лише частину заробітної