12.4. Угруповання статей в бухгалтерському балансі і їх зміст

Кошти підприємства в активі балансу Білорусі групуються по трьох розділах.

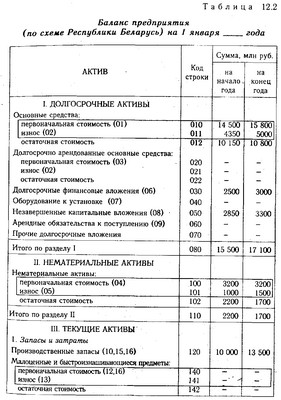

1. Довгострокові активи (основні засоби, довгострокові фінансові вкладення, незавершене капітальне будівництво, розрахунки з орендарями та ін.)

2. Нематеріальні активи (куплені патенти, ліцензії, права на товарні знаки, на користування землею, корисними копалинами, брокерські місця, ціна фірми, гудвіл, ноу-хау, програмне забезпечення та інші активи, що не мають матеріально-речової основи).

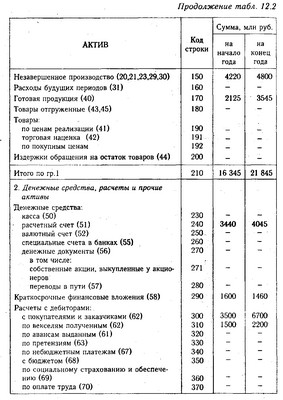

3 . Поточні активи (виробничі запаси, витрати по незавершеному виробництву, готова продукція, товари, розрахунки з дебіторами, грошові кошти та інші активи).

Джерела коштів підприємства, які відображаються в пасиві балансу, також поділяються на три групи.

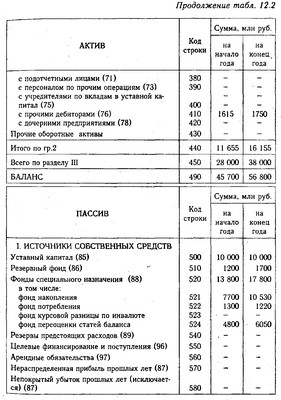

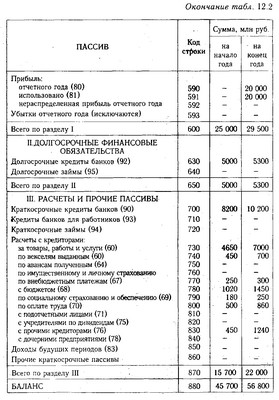

1. Джерела власних коштів (статутний капітал, фонди та резерви, нерозподілений прибуток тощо).

2. Довгострокові фінансові зобов'язання (довгострокові кредити банку, облігації, позики).

3.Краткосрочние фінансові зобов'язання (короткострокові кредити банків, заборгованість комерційним кредиторам, з оплати праці, бюджету і небюджетним фондам, органам соціального страхування і т.д.).

В результаті баланс розглянутого підприємства буде мати наступний вигляд (табл. 12.2).

Баланс підприємства (за схемою Республіки Білорусь) на 1 січня

Баланс підприємства (за схемою Республіки Білорусь) на 1 січня.

Пролженіе

Баланс підприємства (за схемою Республіки Білорусь) на 1 січня. Пролженіе

Баланс підприємства (за схемою Республіки Білорусь) на 1 січня. Пролженіе

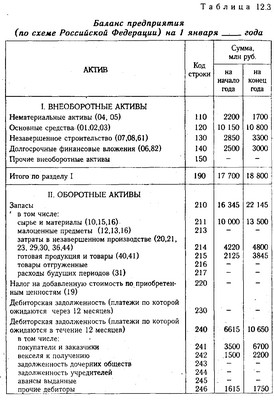

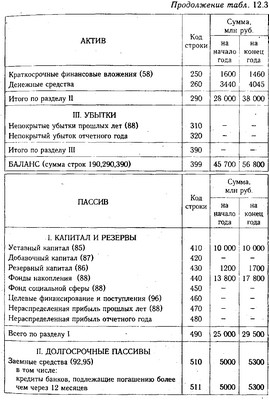

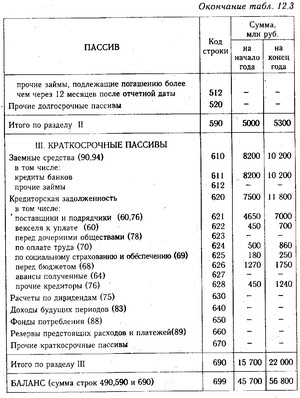

Дещо інша структура балансу в Російській Федерації (табл. 12.3).

У першому розділі "Необоротні активи" відображаються основні засоби та нематеріальні активи за залишковою вартістю, в тому числі вартість земельних ділянок і об'єктів природокористування, незавершене будівництво, довгострокові фінансові вкладення та інші необоротні активи. На відміну від білоруського варіанту тут не відображаються розрахунки по орендованим засобам і не наводяться довідкові дані про первісну вартість і суму зносу основних засобів і нематеріальних активів.

Другий розділ "Оборотні активи" майже повністю відповідає третьому розділу активу балансу РБ. У ньому відбиваються запаси і витрати, всі види дебіторської заборгованості з розбивкою за термінами очікуваного погашення (протягом 12 місяців і більше 12 місяців після звітної дати), короткострокові фінансові вкладення і залишок грошових коштів. Проте структура побудови цього розділу більш зручна, так як засоби відображаються в порядку зростання ліквідності, що не вимагає перегрупування балансу при визначенні показників ліквідності.

У третьому розділі "Збитки" показуються непокриті збитки минулого і звітного року, що, на наш погляд, не зовсім раціонально. Збитки - це "проїдені" капітал. Відображення їх в активі балансу завищує реальну суму активів, наявну в розпорядженні підприємства, що викликає необхідність коригування валюти балансу при його аналізі.

Розділи пасиву балансу РФ незначно відрізняються за змістом і структурою від аналогічних розділів балансу РБ. Різниця полягає тільки в тому, що в РФ довгострокові фінансові зобов'язання розбиваються на групи по терміновості їх погашення. Резерви майбутніх витрат і платежів , а також фонди споживання зі складу власних джерел перенесені в розділ короткострокових фінансових зобов'язань як тимчасово вільні джерела, використовувані в обороті підприємства. Ці зміни слід оцінити позитивно, тому що в підсумку підвищується аналітичність бухгалтерського балансу.

Баланс підприємства (за схемою Російської Федерації) на 1 січня

Баланс підприємства (за схемою Російської Федерації) на 1 січня. Прдолженіе

Баланс підприємства (за схемою Російської Федерації) на 1 січня. Продовження

Як бачимо, відмінності у змісті та структурі активу і пасиву балансів РФ і РБ незначні. Обидва варіанти дозволяють отримати основну інформацію, необхідну для зовнішнього аналізу фінансового стану підприємства. Внутрішній аналіз, як уже зазначалося, вимагає розшифровки багатьох показників балансу.

Інформація, релевантна "12.4. Угруповання статей в бухгалтерському балансі і їх утримання"

- 2.4.1. Аналіз валюти бухгалтерського балансу

статей балансу, що підвищує його наочність і дозволяє порівнювати з балансами інших підприємств. Ущільнений баланс можна виконувати різними способами. Припустимо об'єднання статей різних розділів. Попередню оцінку фінансового стану підприємства можна зробити на основі виявлення "хворих" статей балансу. Про певні недоліки в роботі підприємства - Бухгалтерський баланс

статей збільшується і одна або кілька статей зменшується на одну і ту ж суму (А +, А-). 2-й тип - в пасиві одна або кілька статей збільшується і одна або кілька статей зменшується на одну і ту ж саму суму (П +, П-). 3-й тип - одна або кілька статей пасиву збільшується і одна або кілька статей активу збільшується на одну і ту ж суму (А +, П +). 4-й тип - одна або - 4.2. Склад і зміст бухгалтерської звітності

угруповання та ін Наведемо коротку характеристику діючих основних форм звітності та економічну інтерпретацію окремих їх статей в обсязі, достатньому для розуміння логіки і послідовності процедур - 2.4.3. Порівняльний аналітичний баланс

статей балансу в абсолютному (вартісному) вираженні - динаміка структури балансу - вплив динаміки окремих статей балансу на динаміку балансу в цілому. Сама по собі структура майна і навіть її динаміка не дає відповідь на питання, наскільки вигідно для інвестора вкладання грошей у дане підприємство, а лише оцінює стан активів і наявність коштів для погашення - 4.1.2. Уточнення складу та змісту звітних форм

статей, яка, на думку керівництва, дає досить повне і об'єктивне уявлення про майновий та фінансовий стан компанії. В принципі, Закон "Про бухгалтерський облік "(п. 4 ст. 13) надає можливість відхилятися від запропонованих форматів, однак на практиці бухгалтери воліють не проявляти зайвої ініціативи. По суті, в останні роки потреба в подібному наказі можна - 2.4.2. Горизонтальний і вертикальний аналіз бухгалтерського балансу

статей балансу за певний період, дати оцінку цим змінам. Велике значення для оцінки фінансового стану має і вертикальний (структурний) аналіз активу і пасиву балансу, яке дає уявлення фінансового звіту у вигляді відносних показників. Мета вертикального аналізу полягає в розрахунку питомої ваги окремих статей у підсумку балансу й оцінці його - Метод бухгалтерського обліку

угруповання в грошовій оцінці господарських засобів та їх джерел . Звітність - система підсумкових показників, які характеризують всі сторони фінансово-господарської діяльності установи. Контроль - попередній (при оформленні документів), подальший (після виконання послуги, роботи). Питання для самоконтролю: 1. Дати поняття методу бухгалтерського обліку. 2. - 58. НАПРЯМКИ РОЗРОБКИ ФІНАНСОВОЇ ПОЛІТИКИ ПІДПРИЄМСТВА

статей балансу, а також для складання пояснювальної записки до річного звіту. На основі даних підсумкового аналізу фінансово економічного стану виробляються майже всі напрямки фінансової політики підприємства, і від того, наскільки якісно він проведений, залежить ефективність прийнятих управлінських рішень. Якість фінансового аналізу залежить від застосовуваної методики, - Запитання для закріплення матеріалу

статей платіжного балансу Росії перетерпіли найбільші зміни після серпневої кризи 1998 - 86. Рівновага платіжного балансу, структура платіжного балансу

бухгалтерської точки зору платіжний баланс завжди знаходиться в рівновазі. Але по його основних розділах має місце або активне сальдо, якщо надходження перевищують платежі, або пасивне-якщо платежі перевищують надходження. Тому методи складання платіжного балансу і вимірювання сальдо платіжного балансу відіграють велику роль в правильному аналізі показників, що характеризують зовнішньоекономічні - 4.1 .3. Публікація звітності

статей для балансу, а звіт про прибутки і збитки повинен публікуватися в номенклатурі статей, передбачених ПБО 4/99). По-третє, публікація звітності проводиться після незалежної аудиторської перевірки і затвердження звітності загальними зборами акціонерів. По-четверте, при публікації звіт про прибутки і збитки повинен бути доповнений відомостями про рішення загальних зборів акціонерів про розподіл - Питання 80 Платіжний баланс

статей, группіруемих за схемою, рекомендованої Міжнародним валютним фондом. У РФ в платіжний баланс входять наступні розділи: I. Рахунок поточних операцій: A. Товари та послуги: - експорт; - імпорт. Б. Доходи від інвестицій і заробітна плата: - до отримання; - до виплати. B. Поточні трансферти: - отримані; - виплачені. II. Рахунок операцій з капіталом і фінансовими інструментами: А. Рахунок - 51. АКТИВИ БАЛАНСУ ПІДПРИЄМСТВА

угруповання статей активу балансу вважається ступінь їх ліквідності (швидкість перетворення в грошову готівку). За цією ознакою всі активи балансу поділяються на довгострокові, або основний капітал (I розділ), і поточні (оборотні) активи (II розділ). Кошти підприємства можуть використовуватися в його внутрішньому обороті і за його межами (дебіторська заборгованість, придбання цінних паперів, - ЛІТЕРАТУРА

бухгалтерського обліку. М.: Фінанси і статистика, 2000. 21. Стратегія і тактика антикризового управління фірмою. / Под ред. А.П. Градова і Б.І. Кузіна. СПб.: Спеціальна література, 1Фінансовий менеджмент. Комп'ютерний практикум: Навчальний посібник / За ред. проф. В.В . Ковальова, проф. В.А. Ірікова. М.: Фінанси і статистика, 1998. 22. Хендриксен Е.С., Ван Бреда М.Ф: Теорія бухгалтерського обліку: - Глава 4. АНАЛІЗ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА

статей; повноцінні аналітичні процедури неможливі, більше того, розрахунки можуть бути безглуздими, якщо аналітик не розуміє економічного змісту статей звітності та розраховуються показників; комплексність і логічна завершеність аналізу забезпечуються виділенням послідовно виконуваних взаємопов'язаних процедур, в основі яких лежить ідея ідентифікації економічного - Експорт, імпорт, платіжний баланс

бухгалтерських рахунків, в яких містяться звітні дані про торговельних і фінансових угодах між країнами. Платіжний баланс складається з чотирьох основних розділів. 1. Торговий баланс - одна з найважливіших складових платіжного балансу, відображає платежі й надходження по всіх товарних операціях - експортними, імпортними та реекспортну (зворотний вивіз з країни товарів, ввезених раніше за кордону,