12.3. Бухгалтерський баланс, його сутність та порядок відображення в ньому господарських операцій

Щоб глибше зрозуміти зміст бухгалтерського балансу, розглянемо основні господарські операції підприємства і порядок їх відображення в балансі, а також зміни, які в ньому відбуваються.

Перш ніж почати справу, треба скласти детальний бізнес-план і в першу чергу фінансову її частина, тобто всі витрати і доходи від бізнесу.

Припустимо, ви вирішили створити акціонерне підприємство відкритого типу з переробки сільськогосподарської продукції. Для цього знайшли підходяще приміщення, яке ви можете взяти в довгострокову оренду з правом викупу. За його оренду ви будете платити по 500 млн руб. на місяць. Вам потрібно придбати ліцензію на право займатися цією діяльністю, вартість якої 500 млн руб. Крім того, необхідно обладнання, яке коштує 12 000 млн руб., І мінімум матеріалів (приблизно на 2 млрд руб.), Які можна потім буде періодично поповнювати за рахунок отриманої виручки. Внески засновників до статутного капіталу становлять 10 млрд руб. Решта 6 млрд руб. ви домовилися взяти в банку на 12 місяців під 60% річних.

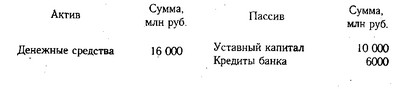

Операція 1. Ви відкриваєте в банку розрахунковий рахунок для свого підприємства і перераховуєте кошти засновників на рахунок підприємства - 10 млрд руб. Дана операція показує, що інвестовано у справу акціонерного капіталу на суму 10 млрд руб. і тепер ваше підприємство, яке слід розглядати як самостійну одиницю, має 10 млрд руб. готівкою в банку. Готівка відображається в активі балансу. Але тепер у підприємства є і зобов'язання (пасив). Підприємство повинно акціонерам 10 млрд руб. Цю суму будемо називати статутним капіталом. Сума майна (активу) та зобов'язань (пасиву) рівні. Щоб фірма не робила надалі, загальна сума його активів завжди буде дорівнює загальній сумі зобов'язань. Це правило відноситься до всякого бізнесу. Саме тому дуже важливо реєструвати обидві сторони кожної угоди (операції). Тоді ми будемо знати не тільки перелік всього майна (активів) підприємства, але і бачити, звідки з'явилися гроші на оплату активів. Для цього використовується рівняння операції - метод запису змісту кожної комерційної угоди у вигляді простого математичного рівняння, яке показує нам, звідки прийшли гроші або їх еквівалент і на що вони витрачені.

Кожне рівняння операції має бути збалансовано, а перевірочний баланс в будь-який момент повинен показати, що загальна сума всіх активів дорівнює загальній сумі зобов'язань по пасиву.

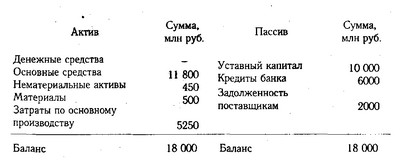

Операція 2. Ви отримали для свого підприємства кредит у банку на суму 6 млрд руб. В результаті цієї операції збільшується сума готівки на рахунку підприємства і одночасно виникає зобов'язання по короткострокових кредитах банку. Ми заносимо цю цифру в графу "Грошові кошти" і відкриваємо нову графу в пасиві "Короткострокові кредити банку". Зараз ми знаємо, що у підприємства в розпорядженні 16 млрд руб. грошових коштів, з них 10 млрд руб. -Власний капітал і 6 млрд - позиковий капітал. У результаті ми бачимо, скільки грошей є і звідки вони надійшли. Тепер у підприємства достатньо грошей, щоб купити верстат, ліцензію, матеріали і т.д. Баланс після цієї операції виглядає так.

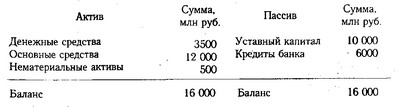

Операція 3. Придбано обладнання вартістю 12 млрд руб. Воно має бути показано в активі по статті "Основні засоби". Одночасно потрібно показати зменшення грошових коштів на рахунку підприємства. Дана операція не вплинула на зобов'язання підприємства, тому в пасиві ніяких змін не відбулося: частина одного активу замінили на інший. Підприємство все ще має 16 млрд руб. активів і 16 млрд руб. зобов'язань. Активи зараз складаються з вартості обладнання (12 млрд руб.) І готівки (4 млрд руб.), А пасиви - з власного капіталу (10 млрд руб.) І кредитів банку (6 млрд руб.).

Операція 4. Сплачено за ліцензію 500 млн руб. Це одноразовий платіж, але в великій сумі. Відразу списати цю суму на витрати поточного місяця - значить збільшити собівартість продукції і зменшити суму прибутку. Ця сума відноситься на нематеріальні активи та буде списуватися на виробництво поступово протягом одного року.

Отже, в активі додається ще одна стаття "Нематеріальні активи" на суму 500 млн руб.

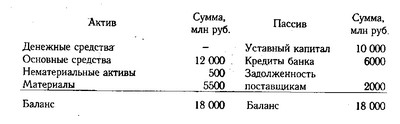

Операція 5. На гроші, що закуплені матеріали на суму 3500 млн руб. і в кредит на 2000 млн руб. В результаті цієї операції на підприємстві з'являються матеріали на суму 5500 млн руб., Для чого в активі відводимо ще один рядок. Одночасно покажемо зменшення грошей на рахунку в банку на суму 3500 млн руб. і зобов'язання постачальникам в пасиві на суму 2000 млн руб. Баланс підприємства після цього виглядає наступним чином.

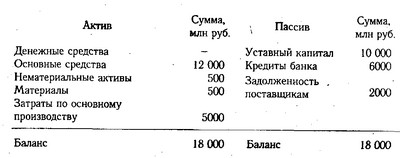

Операція 6. Списано витрачені за поточний місяць матеріали у витрати основного виробництва на суму 5000 млн руб. В активі додасться ще одна стаття, в якій показані витрати по основному виробництву на суму 5000 млн руб. і одночасно по активу зменшені запаси матеріалів на цю ж суму. У результаті сума по активу і пасиву не зміниться.

Операція 7. Нараховано амортизацію обладнання з розрахунку, що воно буде служити п'ять років. Отже, щорічна сума його зносу складе 2400 млн руб. (12:5), а за місяць 200 млн руб. В результаті цієї господарської операції первісна вартість обладнання зменшиться на 200 млн. руб., А витрати по основному виробництву зростуть відповідно на цю ж суму. Одночасно можна нарахувати амортизацію і на нематеріальні активи з розрахунку, що витрати на придбання ліцензії вирішено списати на основне виробництво протягом 10 місяців. Тоді сума місячної амортизації по нематеріальних активів складе 50 млн руб. На цю суму вартість нематеріальних активів зменшиться, а сума витрат підприємства відповідно зросте. У підсумку баланс підприємства буде виглядати наступним чином.

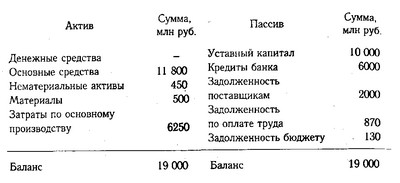

Операція 8. Нараховано зарплату за виконаний обсяг робіт - 1000 млн руб. В результаті цієї операції зростуть витрати основного виробництва (актив балансу) і в той же час збільшаться зобов'язання підприємства по пасиву на цю суму. У пасиві з'явиться стаття "Заборгованість з оплати праці". Одночасно потрібно провести утримання із зарплати прибуткового податку, в середньому 12%, або 120 млн руб., І до фонду соціального захисту - 1%, або 10 млн руб. У зв'язку з цим заборгованість з оплати праці зменшиться на 130 млн руб. і з'явиться заборгованість бюджету на цю ж суму.

Операція 9. Необхідно зробити відрахування органам соціального страхування - 35% від суми нарахованої заробітної плати. Це складе 350 млн руб. (1000 х 35%: 100). На цю суму збільшуються витрати підприємства і зобов'язання перед органами соціального страхування.

Потрібно зробити відрахування від суми нарахованої зарплати і до інших фондів: до фонду зайнятості - 1%, на утримання дитячих дошкільних установ - 5%, надзвичайний чорнобильський податок - 4%. У результаті на 100 млн руб. зростуть витрати підприємства і зобов'язання за розрахунками з бюджетом.

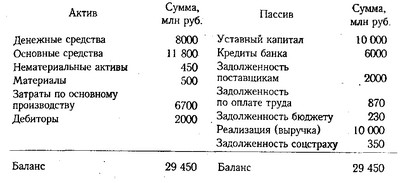

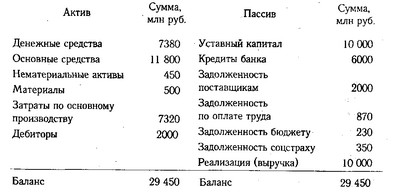

Операція 10. Оприбуткована місячна виручка за виконані роботи на суму 10 000 млн руб., В тому числі готівкою 8000 млн руб. і 2000 млн руб. в борг. Природно, вона надходить щодня, але для зручності ми відобразимо її один раз. Грошові кошти зростуть на суму 8000 млн руб., З'явиться дебіторська заборгованість в активі 2000 млн руб., А в пасиві балансу виникає нове джерело - доходи підприємства від реалізації продукції.

Операція 11-12. Оплачено рахунки за електроенергію і телефон на суму 120 млн руб. і за оренду приміщення, згідно з договором, 500 млн руб. У підсумку грошові кошти зменшилися на 620 млн руб., А витрати зросли відповідно на цю ж суму.

Операція 13. Зроблено відрахування на утримання відомчого житла - 1% від виручки: 10 000 х 1%: 100==100 млн руб. Це призведе до зменшення доходів підприємства і збільшенню заборгованості бюджету на 100 млн руб.

Операція 14. Нараховано податок на додану вартість у розмірі 20%. Додана вартість=Виручка - Матеріальні витрати=10000 - 5000=5000 млн руб. При цьому необхідно врахувати суму відрахувань на утримання відомчого житла:

На цю суму зменшаться доходи підприємства і збільшиться заборгованість бюджету.

Операція 15. Зроблені відрахування до дорожнього фонду - 1% від виручки, тобто 100 млн руб. Це також зменшить доходи підприємства та збільшить заборгованість перед бюджетом.

Операція 16. Нараховані відсотки за кредит у розмірі 5% від 6000 млн руб., Що становить 300 млн руб. Витрати підприємства збільшаться на цю суму і одночасно зобов'язання перед банком по кредитах.

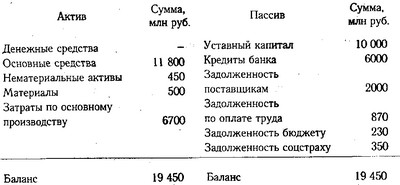

Після операцій 13-16 баланс буде мати наступний вигляд.

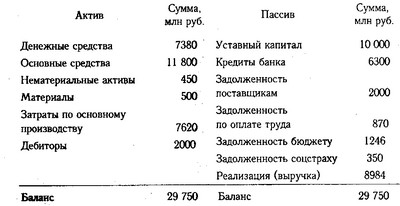

Операція 17. Наприкінці місяця потрібно підрахувати всі витрати підприємства по основному виробництву і списати їх на зменшення доходів, куди вже списані та інші витрати. Всього витрат за місяць по основному виробництву 7620 млн руб. Залишок незавершеного виробництва становить 620 млн руб. Отже, собівартість готової продукції - 7000 (7620-620) млн руб. На цю суму ми зменшуємо витрати основного виробництва і одночасно зменшуємо доходи по пасиву. У підсумку за рахунком "Реалізація" залишиться прибуток у сумі 1984 млн руб.

Операція 18. Відображаємо фінансові результати від реалізації продукції за дебетом рахунка 46 і кредиту 80 "Прибутки і збитки" у сумі 1984 млн руб.

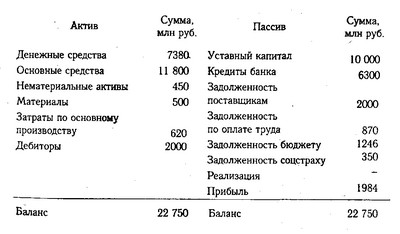

Операція 19. Після визначення фінансового результату необхідно нарахувати податок на нерухомість у розмірі 1% від вартості майна 150 млн руб. та податок на прибуток 30% від суми 1834 млн руб. Він складе 550 млн руб. (1984-150) х 30%: 100. Після цієї операції сума прибутку зменшиться на 700 млн руб., А зобов'язання перед бюджетом відповідно збільшаться.

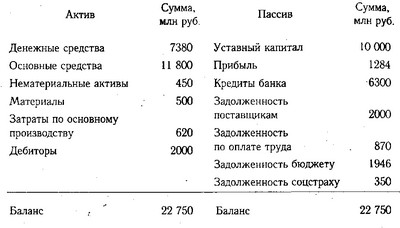

Операція 20. Частина чистого прибутку у розмірі 250 млн руб. використана на виплату дивідендів засновникам підприємства, через що на цю суму зменшуються грошові кошти в активі балансу і прибуток в пасиві балансу і в підсумку баланс буде виглядати наступним чином.

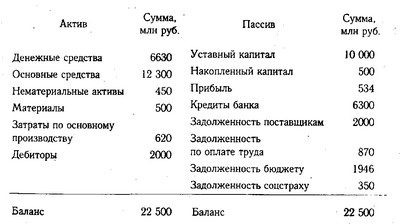

Операція 21. Частина прибутку у розмірі 500 млн руб. спрямована на розширення виробництва (придбання обладнання). В результаті цієї операції в активі зменшиться сума готівки на 500 млн руб. і відповідно збільшиться сума основних засобів, а в пасиві зменшиться прибуток на цю суму і з'явиться нова стаття "Накопичений капітал". Інша частина нерозподіленого прибутку буде використовуватися на фінансування поточних витрат підприємства.

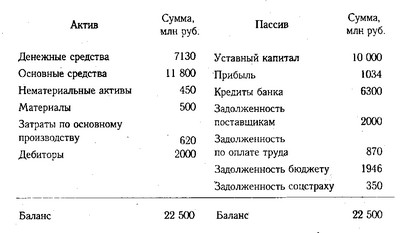

У результаті на кінець першого місяця підприємство буде мати наступний баланс.

Структуру балансу на кінець місяця можна представити схематично (рис. 12.4)

Підприємство на кінець місяця вже має активів на суму 22 500 млн руб. і зобов'язань на таку ж суму. Актив показує розміщення коштів підприємства, а пасив - звідки взялися кошти для його придбання. Власний капітал підприємства становить вже не 10 000 млн руб., А 11034 млн руб. Він зріс на 1034 млн руб. в результаті доходу від бізнесу. Заборгованість за кредитами банку з урахуванням нарахованих відсотків становить 6300 млн руб. і заборгованість кредиторам - 5166 млн руб.

Схема балансу на кінець місяця

В наступному місяці підприємство розраховується з постачальниками за отримані в кредит матеріали, виплачує заробітну плату, погашає заборгованість бюджету і небюджетним фондам, органам соцстраху, нараховані відсотки і 1/12 частина кредитів банку, на що йде 5966 млн руб. Інші операції приблизно такі ж, як і в попередньому місяці.

У підсумку баланс підприємства до кінця п'ятого року його функціонування виглядає наступним чином (табл. 12.1).

Дані з робочого балансу перенесемо в баланс стандартної форми, яка застосовується в даний час в Республіці Білорусь (табл. 12.2) і Російської Федерації (табл. 12.3), попередньо згрупувавши відповідним чином статті активу і пасиву.

Баланс підприємства на 1 січня

Інформація, релевантна "12.3. Бухгалтерський баланс, його сутність та порядок відображення в ньому господарських операцій"

- Метод бухгалтерського обліку

бухгалтерського обліку. Іншими словами, об'єктами бухгалтерського обліку, є кошти установи, джерела їх утворення та процес виконання робіт і послуг. Рис. 7.3.-Об'єкти бухгалтерського обліку Основними складовою методу бухгалтерського обліку є: документація, інвентаризація, оцінка, калькуляція, рахунки, подвійний запис, бухгалтерський баланс, звітність, контроль. - Бухгалтерський баланс

бухгалтерського обліку. У балансі кожній статті активу і пасиву відповідає синтетичний рахунок єдиного плану рахунків бухгалтерського обліку. Особливістю балансу є рівність підсумків активу і пасиву (таблиця № 7.3). АКТИВСуммаПАССИВСумма1.БАЛАНСБАЛАНС АКТИВ Сума ПАСИВ Сума 1. БАЛАНС БАЛАНС Таблиця 7.3. - - 3.7.2. Аналітичні регістри податкового обліку

бухгалтерського обліку. Дані податкового обліку - дані, які враховуються в розроблювальних таблицях, довідках бухгалтера та інших документах платника податків, группирующих інформацію про об'єкти оподаткування. Формування даних податкового обліку передбачає безперервність відображення в хронологічному порядку об'єктів обліку для цілей оподаткування (у тому числі операцій, - Основні структурні елементи системи національних рахунків

бухгалтерського обліку. Метод побудови системи національних рахунків полягає у відображенні всіх економічних процесів як сукупності двосторонніх операцій, скоєних контрагентами. Національне господарство представляється у вигляді замкнутої моделі; економічна діяльність суб'єктів розписується по рахунках як потоки доходів і - Рахунки бухгалтерського обліку і подвійний запис

бухгалтерського обліку. Рахунок - це спосіб групування поточного обліку і контролю об'єктів обліку. Підставою для запису на рахунки господарських операцій є оформлені документи. Облік на рахунках ведуть в грошовому вимірнику. Розрізняють рахунки активні, пасивні, активно-пасивні. Рахунок складається з двох частин: ліва - дебет, права - кредит. Якщо рахунок відкрито на активні - Документування господарських операцій

бухгалтерських записів, які роблять на підставі документів, що мають доказову силу; використання документів для поточного контролю та оперативного керівництва господарською діяльністю організацій; контроль за збереженням власності, так як документами підтверджується матеріальна відповідальність працівників за довірені їм цінності; зміцнення законності, оскільки документи служать - 3.7. Податковий облік

бухгалтерського обліку. Це насамперед стосується обчислення податку на - Ключові терміни

балансу Фінансування Корекція платіжного балансу Чисті закордонні активи Баланс руху капіталів Операції з офіційними резервами Інтервенція Платіжний баланс Криза платіжного - 2.4.1. Аналіз валюти бухгалтерського балансу

баланс служить індикатором для оцінки фінансового стану підприємства. Разом балансу носить назву валюти балансу і дає орієнтовну суму коштів, що знаходяться в розпорядженні підприємства. Для загальної оцінки фінансового стану підприємства складають ущільнений баланс, у якому об'єднують у групи однорідні статті. При цьому скорочується число статей балансу, що підвищує його - Податковий облік. Загальні положення

бухгалтерського обліку міститься недостатньо інформації для визначення податкової бази, платник податків має право самостійно доповнювати застосовувані регістри бухгалтерського обліку додатковими реквізитами, формуючи тим самим регістри податкового обліку, або вести самостійні регістри податкового обліку. Див Положення з бухгалтерського обліку "Облік розрахунків з податку на прибуток" ПБУ 18/02, - 86. Рівновага платіжного балансу, структура платіжного балансу

бухгалтерської точки зору платіжний баланс завжди знаходиться в рівновазі. Але по його основних розділах має місце або активне сальдо, якщо надходження перевищують платежі, або пасивне-якщо платежі перевищують надходження. Тому методи складання платіжного балансу і вимірювання сальдо платіжного балансу відіграють велику роль в правильному аналізі показників, що характеризують зовнішньоекономічні - Питання для закріплення матеріалу

баланс, які його розділи і стандартні компоненти? Хто є резидентом і нерезидентом за російським законодавством? 3. Які критерії занесення операцій на дебет або кредит платіжного балансу? j ~ 4 ~ | Яка взаємозв'язок між рахунком поточних операцій, розташовуваним доходом країни та її заощадженнями? 5. Які операції заносяться на статтю «Доходи»? 6. Які операції проводяться - Поняття бухгалтерського обліку. Його завдання

бухгалтерського обліку медичного закладу лежить Федеральний закон «Про бухгалтерський облік» від 21 листопада 1996р. № 129-ФЗ (в редакції федерального закону від 23.07.98г. № 123-ФЗ). Відповідно до цього закону, бухгалтерський облік являє собою систему збору, реєстрації та узагальнення інформації в грошовому вираженні про майно, зобов'язання організації та їх руху шляхом суцільного, - 3. ІНФОРМАЦІЙНА БАЗА АНАЛІЗУ

бухгалтерського обліку та звітності і всіх видах інформації, що характеризує економічну сторону виробництва. При цьому використовується не тільки економічна, а й технічна, технологічна, екологічна, соціальна та інша інформація. Всі джерела економічної інформації діляться на облікові та Позаоблікове. До джерел облікової інформації відносяться дані бухгалтерського, статистичного, - ЛІТЕРАТУРА

бухгалтерському обліку лізингових операцій. В кн.: Фінансова оренда. Лізинг. -М., "ПРІОР", 1996, с. 22-25. 4. Прилуцький Л. Лізинг. Правові основи лізингової діяльності в Російській Федерації. М "Вид-во" Визв-89 ", 1996.; Ханс-Йоахім Шпітлер. Практичний лізинг. Пер. з нім. Загальна редак. і вступ. стаття д.ек.н "проф. Дякина Б.Г. М., "Росбі". 1991. 5. Смирнов А.Л. Лізингові операції. / Серія - 3.7.1. Поняття податкового обліку

бухгалтерського обліку міститься недостатньо інформації для визначення податкової бази, то платник податку має право самостійно доповнювати застосовувані регістри бухгалтерського обліку додатковими реквізитами, формуючи тим самим регістри податкового обліку, або ввести самостійні регістри податкового обліку. Податковий облік здійснюється з метою формування повної та достовірної - Терміни і поняття

баланс Резиденти Нерезиденти Чиста міжнародна інвестиційна позиція країни Поточні операції Поточний платіжний баланс (баланс за поточними операціями) Підсумковий баланс (баланс офіційних розрахунків) Міжнародна інвестиційна позиція країни Еластіціонний підхід Абсорбційний підхід Монетаристский - 2.4.3. Порівняльний аналітичний баланс

бухгалтерської форми, так і динаміку окремих її показників. Він систематизує її попередні розрахунки. Всі показники порівняльного аналітичного балансу можна розбити на три групи: - статті балансу в абсолютному вираженні на початок і кінець року; - показники структури балансу на початок і кінець року, - динаміка статей балансу в абсолютному (вартісному) вираженні - динаміка - 4.1.2. Уточнення складу та змісту звітних форм

бухгалтерської звітності досить докладно викладено в положенні ПБО 4/99, Мінфін РФ традиційно раз на рік випускав накази, якими стверджував формати звітності та інструкції для їх заповнення, єдині для всіх комерційних організацій. Такий підхід суперечив міжнародних стандартів бухгалтерського обліку, а також практиці більшості економічно розвинених країн, в яких компанії мають право