11.2 Склад і класифікація витрат, що включаються-мий в собівартість продукції

1) витрати, пов'язані з виготовленням (виробництвом), зберіганням і доставкою товарів, виконанням робіт, наданням послуг, придбанням і реалізацією товарів, робіт, послуг ;

2) витрати на утримання та експлуатацію, ремонт і технічне обслуговування основних засобів та іншого майна, а також на підтримку їх в справному стані;

3) витрати на освоєння природних ресурсів;

4) витрати на наукові дослідження та дослідно-конструкторські розробки;

5) витрати на обов'язкове і добровільне страхування;

6) інші витрати, пов'язані з виробництвом і реалізацією.

З метою аналізу, обліку і планування всього різноманіття витрат на виробництво і реалізацію продукції застосовуються дві взаємодоповнюючі класифікації: поелементно і калькуляційна.

Однорідні за своїм економічним змістом витрати називаються економічними елементами незалежно від того, де вони витрачаються і на які цілі.

Усі витрати на виробництво і реалізацію продукції в залежності від їх економічно-го змісту групуються за такими елементами:

1) матеріальні витрати,

2) витрати на оплату праці;

3) відрахування на соціальні потреби;

4) суми нарахованої амортизації;

5) інші витрати.

До матеріальних витрат відносяться витрати:

- на придбання сировини і матеріалів, запасних частин, комплектуючих виробів, напівфабрикатів, палива, води й енергії всіх видів;

- придбання робіт і послуг виробничого характеру, виконуваних сторонніми організаціями;

- пов'язані з утриманням та експлуатацією фондів природоохоронного призначення (очисних споруд, золоуловлювачів, фільтрів та ін.);

- платежі за гранично допустимі викиди забруднюючих речовин в природне середовище і дру-Гії витрати.

Сума матеріальних витрат зменшується на вартість зворотних відходів. Під віз-Вратна відходами розуміються залишки сировини (матеріалів), напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, що утворилися в процесі виробництва продукції, годину-тично втратили споживчі якості вихідних ресурсів і в силу цього використовуються з підвищеними витратами (зниженим виходом продукції) або використовуються за прямим призначенням.

При списанні сировини і матеріалів, використовуваних при виготовленні продукції, застосовують-ється один з таких методів оцінки:

- за собівартістю одиниці запасів;

- по середній собівартості;

- за собівартістю перших за часом придбання (ФІФО);

- за собівартістю останніх за часом придбання (ЛІФО).

В витрати на оплату праці включаються будь-які нарахування працівникам у грошовій і натуральній формах, стимулюють нарахування і надбавки, компенсаційні нарахування, пов'язаний-ні з режимом роботи або умовами праці, премії й одноразові заохочувальні нарахування ня, а також витрати, пов'язані з утриманням працівників, передбачені трудовими та колективні договорами.

Відрахування на соціальні потреби здійснюються за певними нормативами (в відповідної з Федеральним законом № 379-ФЗ від 03.12.2011 на період 2012-2013 років встанов-ється максимальний тариф страхових внесків у державні фонди в розмірі 30%, якщо виплати, нараховані на користь працівника, не перевищують 512 тис. рублів в 2012 році і 573 тис. рублів в 2013 році) від фонду оплати праці: до Пенсійного фонду РФ - 22%, до Фонду соціального страхування - 2, 9%, до Фонду обов'язкового медичного страхування - 5,1%. Величина цих нор-мативам встановлюється в законодавчому порядку і, природно, може переглядати-ся.

При групуванні витрат за економічними елементами для цілей оподаткування елемент «Відрахування на соціальні потреби» не використовується. У даному випадку єдиний соціальний податок включається до складу «Інших витрат» у складі суми податків і зборів, нарахованих у порядку, встановленому законодавством Росії про податки і збори.

За елементу «Суми нарахованої амортизації" відображаються суми амортизаційних від-чисельний, нараховані за амортизується майну. До амортизується майна належить майно, результати інтелектуальної діяльності та інші об'єкти інтелектуальної власності, які знаходяться у підприємства на праві власності і використовуються ним для отримання прибутку, вартість яких погашається шляхом нарахування амортизації. Не включається до складу майна, що амортизується те майно, первісна вартість якого становить до десяти тисяч рублів включно. Вартість такого майна включається до складу матеріальних витрат у повній сумі в міру введення його в експлуатацію.

Об'єктами амортизується майна на підприємстві є основні засоби і не-матеріальні активи. Сума нарахованих амортизаційних відрахувань за вказаною імущі-ству визначається виходячи з їх вартості, строку корисного використання та методу нарахувань амортизаційних відрахувань.

До інших витрат, пов'язаних з виробництвом та реалізацією продукції, відносяться сле-дмуть:

- суми податків і зборів, нараховані відповідно до законодавства Росії;

- орендні (лізингові) платежі за орендоване (прийняте у лізинг) майно;

- витрати на відрядження;

- витрати на утримання службового автотранспорту ;

- витрати на оплату консультаційних, інформаційних та юридичних послуг;

- представницькі витрати;

- витрати на рекламу;

- витрати на поштові, телефонні, телеграфні послуги та інші витрати.

Крім витрат по звичайних видах діяльності, як було зазначено вище, виділяють операціонної і позареалізаційні. Операційними витратами є:

- витрати, пов'язані з наданням за плату в тимчасове користування активів організа-ції;

- витрати, пов'язані з участю в статутних капіталах інших організацій;

- витрати, пов'язані з продажем, вибуттям та іншим списанням основних фондів та інших активів, відмінних від грошових коштів, товарів, продукції;

- відсотки, сплачувані організацією за надання їй в користування грошових коштів (кредитів, позик);

- витрати, пов'язані з оплатою послуг, що надаються кредитними організаціями;

- відрахування в оціночні резерви (резерви по сумнівних боргах, під знецінення вкладений-ний в цінні папери тощо);

- інші операційні витрати.

Позареалізаційними витратами є:

- штрафи, пені, неустойки за порушення умов договору;

- відшкодування заподіяних збитків організацією;

- збитки минулих років, визнані у звітному році;

- суми дебіторської заборгованості, за якою минув строк позовної давності, інших боргів, нереальних для стягнення;

- курсові різниці;

- сума уцінки активів;

- перерахування коштів, пов'язаних з благодійною діяльністю;

- витрати на здійснення спортивних заходів, відпочинку, розваг, заходів куль-турне-просвітницького характеру та інших аналогічних заходів;

- інші позареалізаційні витрати.

Поряд з класифікацією видатків організації для цілей бухгалтерського обліку гл. 25 На-кового кодексу РФ передбачена їх класифікація для цілей оподаткування. У відпо-вії з відзначеним документом всі витрати організації поділяються на витрати, пов'язані з виробництвом і реалізацією, і позареалізаційні витрати. Розглянемо склад і классифика-цію витрат, пов'язаних з виробництвом та реалізацією продукції, більш детально.

Класифікація витрат за економічними елементами служить для визначення завдань по зниженню собівартості продукції, розрахунку потреб в обігових коштах, розрахунку кошторису витрат, а також для економічного обгрунтування інвестицій.

Для внутрішньовиробничого планування і виявлення резервів зниження собівартості-сті продукції необхідно знати не тільки загальну суму витрат кожного підприємства з того чи іншого економічного елементу, але і величину витрат залежно від місця їх виник-нення. Таку можливість дає класифікація витрат по калькуляційних статтях.

Для обчислення собівартості окремих видів продукції витрати підприємства группи-руются за статтями калькуляції.

Основними положеннями з планування, обліку і калькулювання собівартості продукції на промислових підприємствах встановлена типова угруповання витрат за статтями калькуляції, яку можна представити в наступному вигляді.

1. Сировина і матеріали.

2. Зворотні відходи (віднімаються).

3. Куплені вироби, напівфабрикати і послуги виробничого характеру сторонніх підпри-ємств та організацій.

4. Паливо і енергія на технологічні цілі.

5. Заробітна плата виробничих робітників.

6. Відрахування на соціальні потреби.

7. Витрати на підготовку і освоєння виробництва.

8. Загальновиробничі витрати.

9. Загальногосподарські витрати.

10. Втрати від браку.

11. Інші виробничі витрати.

12. Комерційні витрати.

Підсумок перших 11 статей утворює виробничу собівартість продукції, підсумок всіх 12 статей - повну собівартість продукції.

Міністерства (відомства) можуть вносити зміни в наведену типову номенклатуру статей витрат на виробництво з урахуванням особливостей в техніці, технології та організації виробництва.

До складу комерційних витрат включають: витрати на тару і упаковку; витрати на транспортування продукції (витрати на доставку продукції на станцію або пристань відправлення, завантаження у вагони, на судна, автомобілі і т. п.) ; комісійні збори і відрахування, що сплачуються збутовим підприємствам і організаціям відповідно до договорів; витрати на рекламу; інші витрати по збуту (витрати по зберіганню, підробці, підсортування).

Загальновиробничі і загальногосподарські витрати відносяться до накладних витрат. Загальновиробничі накладні витрати - це витрати на обслуговування і управління виробництвом.

До складу загальновиробничих накладних витрат включаються:

- витрати на утримання та експлуатацію обладнання;

- цехові витрати на управління.

У свою чергу, витрати на утримання та експлуатацію устаткування - це амортизація обладнання і транспортних засобів (внутрішньозаводського транспорту); витрати на екс-плуатацію обладнання вигляді витрат мастильних, обтиральних, охолоджувальних та інших аналогічних матеріалів; заробітна плата робітників, які обслуговують обладнання, і відра-хування на соціальні потреби; витрати всіх видів енергії, води, пари, стисненого повітря, послуг допоміжних виробництв; витрати на ремонт обладнання, технічні огляди, догляд; витрати на внутрішньозаводське переміщення матеріалів, напівфабрикатів, продукції та інші витрати, пов'язані з використанням обладнання.

У цехові, або виробничі, накладні витрати на управління входять: заробітна плата апарату управління цехів з відрахуваннями на соціальні потреби; витрати на амортизацію будівель, споруд, інвентарю, утримання і ремонт будівель, споруд, забезпечення нормаль -них умов праці та техніки безпеки, на спецодяг та спецвзуття, інші аналогічні за-трати, пов'язані з управлінням виробничими підрозділами.

Кожна з цих груп накладних витрат має свою специфіку, але їх об'єднує те, що вони плануються і враховуються за місцями їх виникнення, тобто по виробничим підрозділам, а не за видами продукції, як це відбувається з основними прямими витратами. Обидві ці групи - витрати комплексні, побічно що розподіляються між окремими видами продукції та між закінченою продукцією і незавершеним виробництвом.

Планування цих витрат здійснюється шляхом розробки на відповідні цілі річних, квартальних кошторисів з розподілом на кожен місяць по кожній виробничій оди-ниці, цеху окремо. Контроль за цими витратами здійснюється у відповідності зі кошторисів-ними розмірами витрат.

Загальногосподарські накладні витрати, або накладні витрати невиробничого на-значення, пов'язані з функціями керівництва, управління, які здійснюються в рамках підприємства, компанії, фірми в цілому. До складу цих витрат включається декілька груп: адміністративно-управлінські, загальногосподарські, податки, обов'язкові платежі, відрахування ня та ін

До їх складу включають витрати на:

- утримання працівників апарату управління підприємством, заробітну плату, відрахування на соціальні потреби, матеріально-технічне та транспортне обслуговування їх діяльності, за-трати на відрядження;

- утримання і обслуговування технічних засобів управління (обчислювальних центрів, вузлів зв'язку, засобів сигналізації), освітлення, опалення тощо;

- оплату консультаційних, інформаційних і аудиторських послуг, оплату послуг банку (у тому числі відсотки за кредитами банку і відсотки по кредитах постачальника за придбані товар-но-матеріальні цінності);

- підготовку та перепідготовку кадрів, витрати по набору робочої сили;

- поточні витрати, пов'язані з утриманням фондів природоохоронного призначення , очисних споруд, на знищення екологічно небезпечних відходів та платежі за гранично допустимі викиди забруднюючих речовин в природне середовище;

- знос (амортизацію) основних засобів і нематеріальних активів;

- ремонт будівель, споруд та інвентарю загальновиробничого призначення і витрати, пов'язані зі змістом приміщень, що надаються безкоштовно для організації громадського харчування;

- платежі по страхуванню майна підприємства та окремих категорій працівників, податки, збори, платежі інші обов'язкові відрахування, вироблені відповідно до встановленого законодавством порядку.

Планування цих витрат здійснюється за кошторисом за статтями і групам витрат. Облік організовується у відомості в цілому по підприємству і в угрупованні за статтями кошторису, що дозволяє здійснювати поточний контроль за її виконанням.

Сенс і зміст інших статей випливають з їхньої назви.

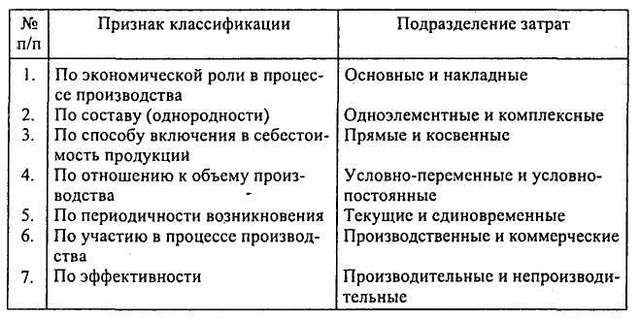

Крім поелементної і постатейною класифікації, витрати класифікуються і за дру-гим ознаками (табл.11.1).

Таблиця 11.1 Класифікація витрат на виробництво продукції

Класифікація витрат на виробництво продукції

Основними називаються витрати, безпосередньо пов'язані з технологічним процесом виробництва, - на сировину і основні матеріали, допоміжні та інші витрати, крім загальновиробничих і загальногосподарських.

Накладні витрати утворюються у зв'язку з організацією, обслуговуванням виробництва і управлінням ним. Вони складаються з загальновиробничих і загальногосподарських витрат.

До поточних відносяться витрати, мають часту періодичність здійснення, наприклад витрата сировини і матеріалів.

До одноразовим (однорідним) витрат відносять витрати на підготовку і освоєння ви-пуску нових видів продукції, витрати, пов'язані з пуском нових виробництв, та ін

Продуктивними вважаються витрати на виробництво продукції встановленої якос-ства при раціональній технології та організації виробництва.

Непродуктивні витрати є наслідком недоліків у технології та організа-ції виробництва (втрати від простоїв, брак продукції, оплата понаднормових та ін.) Виробляй-тільні витрати плануються, а непродуктивні, як правило, не плануються.

Важливе значення для аналізу та управління витратами виробництва на підприємстві з метою їх зниження має класифікація витрат на: умовно-постійні та умовно-змінні.

Умовно-постійні витрати - витрати, які не змінюються або змінюються незначно тельно в залежності від зміни обсягу виробництва. До них відносяться: амортизація будівель і споруд, витрати на управління виробництвом і підприємством в цілому, орендна плата та ін

Умовно-змінні витрати - витрати, які змінюються прямо пропорційно з-трансформаційних змін обсягу виробництва. До них відносяться: відрядна заробітна плата робітників, витрати на сировину, матеріали, комплектуючі вироби, технологічне паливо та енергію та ін

Зі збільшенням обсягу виробництва і реалізації продукції собівартість одиниці про-дукції знижується за рахунок зниження умовно-постійних витрат на одиницю продукції.

Інформація, релевантна "11.2 Склад і класифікація витрат, що включаються-мий в собівартість продукції"

- 35. ВИДИ СОБІВАРТОСТІ

витрати, що включаються до собівартості продукції. Виробнича собівартість товарної продукції - виробнича собівартість валової продукції + зміна залишків незавершеного виробництва. Цехова собівартість - включає витрати конкретного цеху на виробництво продукції. Общезаводская (общефабричная) собівартість - показує всі витрати підприємства на виробництво продукції. - Контрольні питання

склад консолідованого бюджету Російської Федерації? 3. Охарактеризуйте класифікацію операцій сектору державного управління. 4. Які розділи включає бюджетна класифікація Російської Федерації? 5. Що таке відомча класифікація видатків федерального бюджету? У чому її - § 2. СКЛАД І СТРУКТУРА СОБІВАРТОСТІ ПРОДУКЦІЇ

складу собівартості продукції. Структура ж собівартості продукції - це співвідношення цих елементів і статей між собою, виражене у відсотках до загального підсумку. Класифікація за економічними елементами використовується для визначення і підтримки оптимального співвідношення між однорідними економічними витратами, живим і уречевлена працею, співвідношення споживаних ресурсів, ув'язування і - Контрольні питання

класифікація »? 2. Поясніть призначення бюджетної класифікації. 3. Охарактеризуйте бюджетну класифікацію 1991 4. Уявіть бюджетну класифікацію 1997 схемою. 5. Дайте визначення: а) класифікації доходів бюджетів РФ, б) функціональної класифікації видатків бюджетів РФ, в) економічної класифікації видатків бюджетів - Бюджетна класифікація

склад військових витрат, а проходять по різних цивільним відомствам. При предметної, або галузевий, класифікації витрати розподіляються по галузях господарства та управління. Вони діляться на розділи, параграфи, що відповідають їх галузевому характеру (просвітництво; школи, вищі навчальні заклади тощо). Предметна класифікація набагато реальніше відображає мету витрат. Саме тому вона - 37. ЗНАЧЕННЯ, ЗАВДАННЯ І ДЖЕРЕЛА АНАЛІЗУ СОБІВАРТОСТІ ПРОДУКЦІЇ

собівартості. Як відомо, прибуток є різниця між виручкою від реалізації продукції та її повною собівартістю, отже, якщо собівартість нижча, то прибуток вище, і навпаки. Підприємствам необхідно домагатися підвищення рентабельності, ліквідації збитковості виробництва, збільшення прибутку не за рахунок підвищення цін на свою продукцію, а за рахунок зниження собівартості і поліпшення її - Питання 61. Загальні показники рівня і динаміки собівартості продукції

витрати), отримана в результаті зміни собівартості продукції порівняно з планом або базисним періодом: Е=? z1q1 -? z0q1. Зіставлення витрат виробництва в часі за допомогою агрегатного індексу собівартості може бути здійснено тільки за порівнянної частини продукції, яка вироблялася як у базисному, так і в звітному періодах. Аналіз динаміки собівартості продукції - Питання 60. Статистичні показники собівартості продукції. Динаміка середнього рівня собівартості продукції

складу характеризує динаміку середнього рівня собівартості під впливом зміни рівня витрат на одиницю продукції на кожному підприємстві і зміни частки підприємств з різним рівнем витрат на одиницю продукції в загальному обсязі випуску: характеризує вплив на собівартість зміни рівня витрат на одиницю продукції на кожному підприємстві: характеризує вплив на собівартість зміни частки - 34. СКЛАД СОБІВАРТОСТІ

склад витрат входять сировину, основні матеріали, покупні напівфабрикати, паливо, енергія, а також витрати на таропакувальні матеріали та інструмент, запасні частини і т. д. Оцінка матеріальних ресурсів визначається з ціни їх придбання без урахування ПДВ (приклад: плата за транспортування). З витрат на матеріальні ресурси слід виключити вартість зворотних відходів. 2. Витрати на оплату - 33. Калькулювання собівартості

склад витрат по виробництву і реалізації продукції (робіт, послуг), що включаються в собівартість продукції (робіт, послуг) »). Основні функції собівартості: 1) облік і контроль витрат на випуск і реалізацію продукції; 2) база для формування ціни і визначення прибутку та рентабельності; 3) економічне обгрунтування доцільності реальних інвестицій на реконструкцію, технічне - 40. АНАЛІЗ СОБІВАРТОСТІ ОКРЕМИХ ВИДІВ ПРОДУКЦІЇ

складовим найбільшу питому вагу в обсязі продукції. Значний перевитрата може бути допущений за окремими статтями калькуляції при відсутності перевитрати по собівартості виробу в цілому. Тому, аналізуючи калькуляції окремих видів продукції, слід вивчити не тільки загальне відхилення фактичної собівартості від планової чи від попереднього року, але і відхилення по окремих