8.7. Облік вартості грошей в управлінні грошовими потоками

Операції дисконтування і нарощення

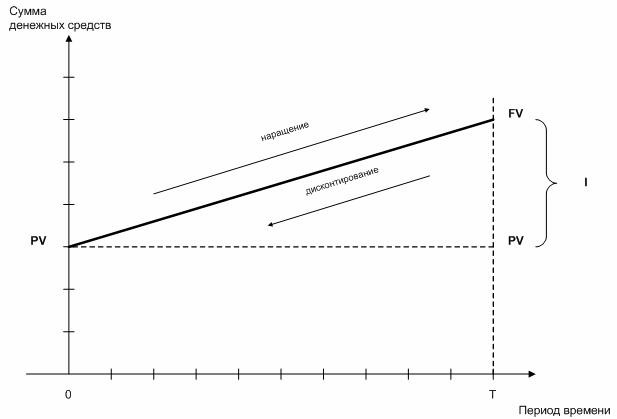

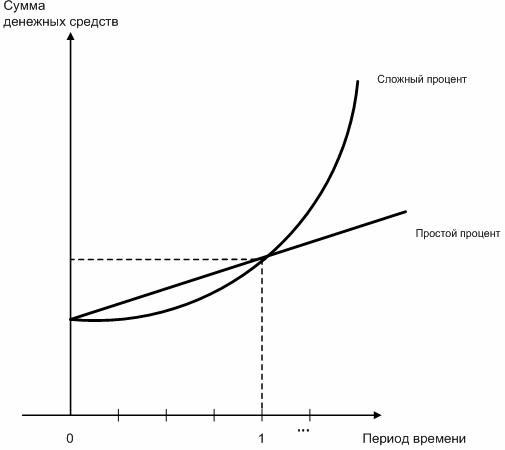

PV - поточна сума; FV - майбутня сума; I=FV - PV - приріст капіталу; Прості і складні відсотки У теорії та практиці фінансово -економічних розрахунків прийнято виділяти дві схеми нарахування відсотків: - Прості відсотки - припускають незмінність величини, з якої відбувається нарахування, тобто сума відсотка, нарахованого в попередньому періоді, не приймається в розрахунок в процесі подальшого нарощення. - Складні відсотки - припускають збільшення бази, з якої відбувається нарахування з кожним кроком часу, тобто сума відсотка, нарахованого в попередньому періоді, приєднується до основної суми боргу в процесі подальшого нарощення (капіталізується). Нарощення по простому відсотку виглядає наступним чином:, де r - процентна ставка; n - тривалість операції (під нею найчастіше мають на увазі цілу кількість років). У разі, якщо тривалість операції не дорівнює цілій кількості років, замість n використовують показник:, де T - кількість днів у році.

вирішення двох завдань: - Пряма - з позиції майбутнього. Передбачає сумарну оцінку нарощеного грошового потоку (реалізується схема нарощення). - Зворотній - з позиції сьогодення. Передбачає сумарну оцінку дисконтованого грошового потоку (реалізується схема дисконтування). Одним з ключових понять в теорії фінансово-економічних розрахунків є поняття ануїтету, який являє собою окремий випадок грошового потоку, в якому тривалості всіх періодів рівні між собою.

Знаходження приведеної вартості постійного ануїтету постнумерандо здійснюється за наступною формулою. Знаходження майбутньої вартості ануїтету постнумерандо здійснюється за наступною формулою. Знаходження приведеної вартості ануїтету пренумерандо здійснюється за наступною формулою. Знаходження майбутньої вартості ануїтету пренумерандо здійснюється за наступною формулою. При управлінні грошовими потоками слід дотримуватися ряду обов'язкових вимог: - необхідно контролювати відповідність процентної ставки тривалості базисного періоду при кількісному обгрунтуванні тієї чи іншої фінансової операції; - укладаючи контракт, рекомендується заздалегідь визначити, яка ставка закладена в розрахунок (процентна, дисконтна та ін.); - необхідно мати на увазі, що жодна зі схем нарахування відсотків не є універсальною і залежить від конкретних обставин при проведенні розрахунків; - приведення грошових потоків в порівняльному аналізі можна робити по відношенню до будь-якого моменту часу, проте, як правило, вибирається або початок, або кінець періоду дії одного з грошових потоків.

Інформація, релевантна " 8.7. Облік тимчасової вартості грошей в управлінні грошовими потоками "

- ПОТІК (ГРОШЕЙ, ТОВАРІВ)

часу. - ОБЛІК

облікових відомостях. Розрізняють аналітичний облік, бухгалтерський облік підприємств, установ, бюджетний облік. Облік може здійснюватися в поточних і незмінних (порівнянних) цінах, а також в іноземній - ФІНАНСОВИЙ ОБЛІК

облік наявності та руху грошових коштів, фінансових ресурсів, основною частиною якого є бухгалтерський - 1.3. Потоки і запаси

часу (сума грошей на певну дату; капітал, наявний в економіці країни; державний борг; чисельність безробітних на кінець року; національне багатство тощо). Потоки характеризують зміну якого показника за певний проміжок часу (заробітна плата за місяць; інвестиції в економіку країни за квартал; дефіцит державного бюджету за фінансовий рік; кількість - Терміни і поняття

часу Майбутня вартість Поточна вартість Складний відсоток Дисконтування Ставка дисконту фактор складного відсотка Фактор дисконтування Грошові надходження (грошовий потік) Чиста приведена вартість Внутрішня норма прибутковості Рентабельність проекту Термін окупності - Тема 8. Управління грошовими потоками організації

грошовими потоками - 3.2.2. Прогнозування грошових потоків від реверсії

вартості об'єкта за період володіння, зміна за цей період стану ринку нерухомості взагалі і ринку подібних об'єктів зокрема, перепродаж - капіталізація доходу за рік, наступний за роком закінчення інвестиційного проекту: де Vn - надходження від перепродажу об'єкта в n році; DATSF - дисконтований грошовий потік після оподаткування в n році; Ro - загальна ставка капіталізації . - ОПЕРАТИВНИЙ ОБЛІК

облік виробництва, закупівель, продажів, грошових, кредитних, розрахункових операцій, що проводиться компаніями, банками на додаток до бухгалтерського обліку і в цілях його забезпечення вхідний інформацією. Такий облік ведеться у виробничих і торгових підрозділах компанії самостійно, працівниками цих - Елементи грошової системи

вартості; види грошей, що мають законну платіжну силу, - кредитні і паперові гроші, розмінні монети; порядок емісії та обігу грошей; державний апарат, який здійснює регулювання грошового обігу. Залежно від того, в якій формі звертаються гроші: як товар (товарні гроші) або як знаки вартості, розрізняють два типи грошових - СИМВОЛІЧНІ ГРОШІ

вартість або купівельна спроможність як гроші набагато перевершує витрати їх виробництва або ефект їх альтернативного використання не в якості грошей. Прикладом є розмінні монети, паперові гроші. Вартість їх виготовлення істотно нижче їх вартості як грошових - 15. ПОНЯТТЯ ГРОШЕЙ

тимчасової ринкової економіки Сучасний капіталізм зумовив модифікацію функції грошей. У сьогоднішньому суспільстві всі товари, послуги, природні ресурси, а також здатність людей до праці набувають грошову форму. Якісно нова роль грошей (на відміну від грошей просто товарного виробництва) полягає в тому, що вони перетворюються на грошовий капітал, або самовозрастающую вартість. Функціонуючи - 3.3. іпотечне-інвестиційний аналіз

обліку витрат на продаж; UM - невиплачений залишок кредиту в кінці терміну проекту п; i - віддача на власний капітал; М - початкова сума кредиту або поточний залишок основної суми боргу. Цю формулу можна застосовувати в вигляді рівняння в наступних випадках: - Якщо суму реверсії власності важко спрогнозувати, але можна визначити тенденції її зміни по відношенню до - ГЛАВА Звіт про рух грошових коштів: де Уоррен шукає гроші

обліку так званий метод нарахувань. Згідно з цією методикою, продажу враховуються в той момент, коли товар перетинає поріг компанії і відправляється до покупця, навіть якщо останній буде розраховуватися за нього ще роки. Існує також касовий метод обліку, згідно з яким продаж вважається що відбулася, коли за товар отримані гроші. Оскільки до тієї чи іншій формі продажу в кредит