|

Концентрація всіх видів планованих грошових потоків організації отримує своє відображення в спеціальному плановому документі - плані надходження і витрачання грошових коштів, який є однією їх основних форм поточного фінансового плану. План надходження та витрачання грошових коштів розробляється на майбутній рік помісячно, щоб забезпечити облік сезонних коливань грошових потоків організації. Він складається з окремих видів господарської діяльності і по організації в цілому. Враховуючи, що ряд вихідних передумов розробки цього плану носять слабопрогнозіруемий характер, він складається зазвичай у варіантах - оптимістичному, реалістичному і песимістичному. Крім того, розробка цього плану носить багатоваріантний характер і по використовуваних методів розрахунку окремих його показників. Основною метою розробки плану надходження та витрачання грошових коштів є прогнозування в часі валового і чистого грошових потоків організації в розрізі окремих видів його господарської діяльності і забезпечення постійної платоспроможності на всіх етапах планового періоду. План надходження та витрачання грошових коштів розробляється в такій послідовності: На першому етапі прогнозується надходження і витрачання грошових коштів з операційної діяльності організації, так як ряд результативних показників цього плану служать вихідною передумовою розробки інших складових його частин. На другому етапі розробляються планові показники надходження і витрачання грошових коштів з інвестиційної діяльності організації (з урахуванням чистого грошового потоку по операційній її діяльності). На третьому етапі розраховуються планові показники надходження і витрачання грошових коштів з фінансової діяльності організації, яка покликана забезпечити джерела зовнішнього фінансування операційної та інвестиційної його діяльності в майбутньому періоді. На четвертому етапі прогнозуються валовий і чистий грошові потоки, а також динаміка залишків грошових коштів по організації в цілому. Прогнозування надходження і витрачання грошових коштів з операційної діяльності організації здійснюється двома основними способами: виходячи з планованого обсягу реалізації продукції і виходячи з планованої цільової суми чистого прибутку. При прогнозуванні надходження і витрачання грошових коштів з операційної діяльності виходячи з планованого обсягу реалізації продукції розрахунок окремих показників плану здійснюється в такій послідовності. Визначення планового обсягу реалізації продукції базується на розробленій виробничій програмі (плані виробництва продукції), що враховує потенціал відповідного товарного ринку. Такий підхід дозволяє пов'язувати плановий обсяг реалізації продукції з ресурсним потенціалом організації та рівнем його використання, а також ємністю відповідного товарного ринку. Базовим показником розрахунку планової суми реалізації продукції виступає в цьому випадку планований обсяг виробництва товарної продукції. Модель розрахунку планового обсягу реалізації продукції має наступний вигляд: ОРП=ЗГПн + ПТП - ЗГПк, де ОРП - плановий обсяг реалізації продукції в розглянутому періоді (місяці); ЗГПн - сума запасів готової продукції на початок планованого періоду; ПТП - сумарний обсяг виробництва готової товарної продукції в розглянутому плановому періоді; ЗГПк - сума запасів готової продукції на кінець розглянутого періоду. Плановий обсяг реалізації продукції диференціюється в розрізі реалізації за готівку і з наданням товарного (комерційного) кредиту з урахуванням сформованої господарської практики. Розрахунок планового коефіцієнта інкасації дебіторської заборгованості здійснюється виходячи з фактичного його рівня звітному періоді з урахуванням намічуваних заходів по зміні політики надання товарного (комерційного) кредиту. Розрахунок планової суми надходження грошових коштів від реалізації продукції здійснюється за наступною формулою:, де ПДСП - планова сума надходження грошових коштів від реалізації продукції в розглянутому періоді; ОРпн - плановий обсяг реалізації продукції за готівку в аналізованому періоді; ОРПК - обсяг реалізації продукції в кредит в поточному періоді; КІ - коефіцієнт поточної інкасації дебіторської заборгованості, виражений десятковим дробом; нопрі - сума раніше неінкасованих залишку дебіторської заборгованості (підлягає інкасації в плановому періоді). Розрахований показник планової суми надходження грошових коштів від реалізації продукції характеризує планований обсяг позитивного грошового потоку організації з операційної діяльності. Визначення планової суми операційних витрат по виробництву і реалізації продукції є одним з найбільш трудомістких етапів прогнозування грошових потоків організації. У його основі лежить калькулювання собівартості окремих видів продукції (виробничої та повної). До складу планової собівартості конкретного виду продукції включаються всі прямі і непрямі витрати на її виробництво і реалізацію. У найбільш загальному вигляді планова сума сукупних операційних витрат організації може бути представлена наступним розрахунковим алгоритмом:, де ОЗП - планова сума операційних витрат по виробництву і реалізації продукції; ПЗпi - планова сума прямих витрат на виробництво одиниці продукції; ОПЗпi - планова сума загальновиробничих (непрямих) витрат на виробництво одиниці продукції; ОПпi - планований обсяг виробництва конкретних видів продукції в натуральному вираженні; ЗРпi - планова сума витрат на реалізацію одиниці продукції; ОРпi - планований обсяг реалізації конкретних видів продукції в натуральному вираженні; ОХЗп - планова сума загальногосподарських витрат організації (адміністративно- управлінських витрат організації в цілому). Розрахунок планової суми податкових платежів, що сплачуються за рахунок доходу (що входять у ціну продукції), здійснюється виходячи з планованого обсягу реалізації окремих видів продукції і відповідних ставок податку на додану вартість, акцизного збору та інших аналогічних податків. Розрахунок планової суми валового прибутку організації з операційної діяльності здійснюється за формулою:, де ВПп - планова сума валового прибутку організації по операційній діяльності в розглянутому періоді; ОРП - плановий обсяг реалізації продукції в розглянутому періоді; ОЗП - планова сума операційних витрат по виробництву і реалізації продукції ; НПД - планова сума податкових платежів, що сплачуються за рахунок доходу (що входять у ціну продукції). Розрахунок планової суми податків, що сплачуються за рахунок прибутку, здійснюється за формулою:, де НВП - планова сума податків, що сплачуються за рахунок прибутку; ВПп - планова сума валового прибутку організації з операційної діяльності; Нп - ставка податку на прибуток, у відсотках; Нпп - сума інших податків і зборів, що сплачуються за рахунок прибутку. Розрахунок планової суми чистого прибутку організації з операційної діяльності здійснюється за формулою:, де ПВП - планова сума чистого прибутку організації по операційній діяльності в розглянутому періоді; ВПп - планова сума валового прибутку організації по операційній діяльності в розглянутому періоді; НПП - планова сума податків, що сплачуються за рахунок прибутку. Розрахунок планової суми витрачання грошових коштів з операційної діяльності здійснюється за формулою:, де РДСп - планова сума витрачання грошових коштів з операційної діяльності в розглянутому періоді; ОЗП - планова сума операційних витрат по виробництву і реалізації продукції; НПД - планова сума податків і зборів, що сплачуються за рахунок доходу (що входять у ціну продукції); НПП - планова сума податків, що сплачуються за рахунок прибутку; АОП - планова сума амортизаційних відрахувань від основних засобів і нематеріальних активів. Розрахований показник планової суми витрачання грошових коштів характеризує планований обсяг негативного грошового потоку організації з операційної діяльності. Розрахунок планової суми чистого грошового потоку може бути здійснений по будь-якому з розглянутих нижче алгоритмів: або, де ЧДПп - планова сума чистого грошового потоку організації в розглянутому періоді; ПВП - планова сума чистого прибутку організації з операційної діяльності; АОП - планова сума амортизаційних відрахувань від основних засобів і нематеріальних активів; ПДСП - планова сума надходження грошових коштів від реалізації продукції; РДСп - планова сума витрачання грошових коштів з операційної діяльності. При прогнозуванні надходження і витрачання грошових коштів з операційної діяльності виходячи з планованої цільової суми чистого прибутку розрахунок окремих показників плану здійснюється в такій послідовності. Визначення планової цільової суми чистого прибутку організації являє собою найбільш складний етап у системі прогнозних розрахунків грошових потоків. Цільова сума чистого прибутку являє собою планову потребу у фінансових ресурсах, які формуються за рахунок цього джерела, що забезпечує реалізацію цілей розвитку організації в майбутньому періоді. Розрахунок цільової суми чистого прибутку організації ведеться в розрізі окремих елементів майбутньої потреби. Результати прогнозних розрахунків цільової суми чистого прибутку організації в розрізі перерахованих елементів дозволяють не тільки сформувати вихідну базу планування його грошових потоків, а й визначити внутрішні пропорції майбутнього користування. Розрахунок планової цільової суми валового прибутку організації здійснюється за формулою:, де ВПЦ - цільова сума валового прибутку організації в розглянутому періоді; ЧПЦ - цільова сума чистого прибутку організації в розглянутому періоді; Нп - зведена ставка податку на прибуток та інших податків, що сплачуються за рахунок прибутку , виражена десятковим дробом. Розрахунок планової суми податків, що сплачуються за рахунок прибутку, здійснюється за формулою:, де НВП - планова сума податків, що сплачуються за рахунок прибутку; ВПЦ - цільова сума валового прибутку організації в розглянутому періоді; ЧПЦ - цільова сума чистого прибутку організації в розглянутому періоді. Визначення планової суми операційних витрат по виробництву і реалізації продукції при цьому методі прогнозування носить узагальнений характер, так як припускає, що виробнича програма під цільову суму прибутку ще не сформована. Спрощений алгоритм здійснення таких розрахунків має наступний вигляд:, де OЗп - планова сума операційних витрат по виробництву і реалізації продукції в розглянутому періоді; ОЗпост - фактична сума постійних операційних витрат в аналогічному попередньому періоді; O3пер - фактична сума змінних операційних витрат в аналогічному попередньому періоді; ВПЦ - планова цільова сума валового операційного прибутку організації; ВПФ - фактична сума валового операційного прибутку організації в аналогічному попередньому періоді.

У складі планових операційних витрат окремою позицією відображається сума амортизаційних відрахувань. Розрахунок планової суми надходження грошових коштів від реалізації продукції здійснюється за формулою:, де ПДСП - планова сума надходження грошових коштів від реалізації продукції в розглянутому періоді; ВПЦ - планова цільова сума валового операційного прибутку організації; ОЗП - планова сума операційних витрат по виробництву і реалізації продукції в розглянутому періоді; Нд - зведена ставка податку на додану вартість та інших податків і зборів, що сплачуються за рахунок доходів, виражена десятковим дробом. Розрахунок планової суми податкових платежів, що сплачуються за рахунок доходу (що входять у ціну продукції), здійснюється за формулою:, де НПД - планова сума податків і зборів, що сплачуються за рахунок доходу (що входять у ціну продукції); ПДСП - планова сума надходження грошових коштів від реалізації продукції в розглянутому періоді; ОЗП - планова сума операційних витрат по виробництву і реалізації продукції в розглянутому періоді; ВПУ - планова цільова сума валового операційного прибутку організації. Розрахунок планової суми витрачання грошових коштів з операційної діяльності грунтується на планових операційних витратах організації (без суми амортизаційних відрахувань) і плановій сумі податків і зборів, що сплачуються за рахунок доходів і прибутку. Розрахунок планової суми чистого грошового потоку грунтується на раніше розглянутих алгоритмах. Цей показник може бути визначений шляхом підсумовування цільової суми чистого прибутку і амортизаційних відрахувань або як різниця між сумою надходження і витрачання грошових коштів у планованому періоді. Прогнозування надходження і витрачання грошових коштів з інвестиційної діяльності здійснюється методом прямого рахунку. Основою здійснення цих розрахунків є: 1. Програма реального інвестування, що характеризує обсяг вкладення коштів у розрізі окремих здійснюваних або намічаються до реалізації інвестиційних проектів. 2. Проектований до формування портфель довгострокових фінансових інвестицій. Якщо такий портфель уже сформований, то визначається необхідна сума грошових коштів для забезпечення його приросту або обсяг реалізації інструментів довгострокових фінансових інвестицій. 3. Передбачувана сума надходження доходів від реалізації основних засобів і нематеріальних активів. В основу цього розрахунку має бути покладено план їх оновлення. 4. Прогнозований розмір інвестиційного прибутку. Так як прибуток від завершених реальних інвестиційних проектів, що вступили в стадію експлуатації, показується у складі операційного прибутку організації, в цьому розділі прогнозується розмір прибутку тільки по довгострокових фінансових інвестицій - дивідендах і відсоткам до отримання. Прогнозування надходження і витрачання грошових коштів з фінансової діяльності здійснюється методом прямого рахунку на основі потреби організації в зовнішньому фінансуванні, визначеної по окремих її елементів (алгоритми розрахунку цієї потреби розглянуті раніше). Основою здійснення цих розрахунків є: 1. Намічений обсяг додаткової емісії власних акцій або залучення додаткового пайового капіталу. У план надходження коштів включається тільки та частина додаткової емісії акцій, яка може бути реалізована в конкретному майбутньому періоді. 2. Намічений обсяг залучення довгострокових і короткострокових фінансових кредитів і позик у всіх їхніх формах (залучення та обслуговування товарного кредиту, а також короткострокової внутрішньої кредиторської заборгованості відображається грошовими потоками по операційній діяльності). 3. Сума очікуваного надходження коштів у порядку безоплатного цільового фінансування. Ці показники включаються в план на основі затверджених державного бюджету чи відповідних бюджетів інших державних і недержавних органів (фондів, асоціацій тощо). 4. Суми передбачених до виплати в плановому періоді основного боргу по довгострокових і короткострокових фінансовими кредитами і позиками. Розрахунок цих показників здійснюється на основі конкретних кредитних договорів організації з банками або іншими фінансовими інститутами (відповідно до умов амортизації основного боргу). 5. Передбачуваний обсяг дивідендних виплат акціонерам (відсотків на пайовий капітал). В основі цього розрахунку лежить планована сума чистого прибутку організації і здійснювана їм дивідендна політика. Показники розробленого плану надходження та витрачання грошових коштів служать основою оперативного планування різних видів грошових потоків організації. Показники

| Дні місяця | 10 | | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 11 | 12 | 13 | 14 | 1. Залишок коштів на початок періоду | | 2. Надходження грошових коштів, у тому числі: | | | | | | | | | | | | | | | | Виручка від продажу товарів, продукції, робіт і послуг | | | | | | | | | | | | | | | | Виручка від реалізації основних засобів і іншого майна | | | | | | | | | | | | | | | | Авансові платежі покупців і замовників | | | | | | | | | | | | | | | | Цільові надходження | | | | | | | | | | | | | | | | Кредити | | | | | | | | | | | | | | | | Позики | | | | | | | | | | | | | | | | Дивіденди, відсотки по фінансових вкладеннях | | | | | | | | | | | | | | | | Інші надходження | | | | | | | | | | | | | | | | 3. Використання грошових коштів, у тому числі | | | | | | | | | | | | | | | | На оплату придбаних товарів, робіт, послуг | | | | | | | | | | | | | | | | На видачу авансів | | | | | | | | | | | | | | | | На оплату праці | | | | | | | | | | | | | | | | На видачу підзвітних сум | | | | | | | | | | | | | | | | Відрахування в державні позабюджетні фонди | | | | | | | | | | | | | | | | Розрахунки з бюджетом | | | | | | | | | | | | | | | | Фінансові вкладення | | | | | | | | | | | | | | | | На виплату дивідендів, відсотків по цінних паперах | | | | | | | | | | | | | | | | На оплату відсотків і основної суми за кредитами і позиками | | | | | | | | | | | | | | | | Інші виплати | | | | | | | | | | | | | | | | 4. | | | | | | | | | | | | | | | | Залишок коштів на кінець періоду

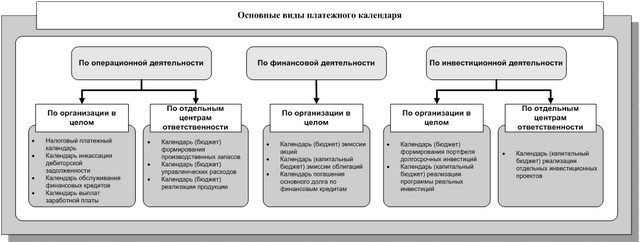

Однак якщо запланований вид грошового потоку носить односторонній характер (тільки позитивний або тільки негативний), платіжний календар розробляється у формі одного відповідного розділу. Часовий графік платежів диференціюється в платіжному календарі звичайно в щоденному розрізі, хоча окремі види цього планового документа можуть мати й іншу періодичність - щотижневу або щодекадно (якщо така періодичність не робить істотного впливу на хід здійснення грошового обігу організації або викликана невизначеністю термінів платежів). Види платіжного календаря диференціюються в рамках організації в розрізі окремих видів господарської діяльності, а також у розрізі різних типів центрів відповідальності (структурних одиниць і підрозділів). У системі оперативного управління грошовими потоками по операційній діяльності організації основними видами платіжного календаря є наступні: Податковий платіжний календар. Цей плановий документ розробляється з організації в цілому і містить зазвичай тільки один розділ - «графік податкових платежів» (поворотні платежі за податковими перерахунками грошових коштів включаються звичайно в календар інкасації дебіторської заборгованості). У складі цього платіжного календаря відображаються суми всіх видів податків, зборів та інших податкових платежів, що перераховуються організацією до бюджетів всіх рівнів і в позабюджетні фонди. Календарною датою сплати обирається, як правило, останній день встановленого строку перерахування податкових платежів кожного виду. Календар інкасації дебіторської заборгованості. Цей вид платіжного календаря розробляється зазвичай по організації в цілому (хоча при наявності спеціалізованого підрозділу - кредитного відділу - він може охоплювати групу платежів тільки цього центру відповідальності). За поточної дебіторської заборгованості платежі включаються в календар в сумах і терміни, передбачені відповідними договорами (контрактами) з контрагентами. За простроченої дебіторської заборгованості ці платежі включаються в даний плановий документ на основі попереднього узгодження сторін. Календар інкасації дебіторської заборгованості містить тільки один розділ - «графік надходження грошових коштів». З метою відображення реального грошового обігу організації датою надходження грошових коштів вважається день їх зарахування на розрахунковий рахунок організації (це дозволяє виключити період флоута у розрахунках з дебіторами). | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |

Основні види платіжного календаря Календар обслуговування фінансових кредитів. Відповідно до діючої міжнародної практикою складання звітності та прогнозування грошових потоків обслуговування фінансових кредитів відображається у складі операційної (а не фінансової) діяльності організації. Це пов'язано з тим, що відсотки за кредит, лізингові платежі та інші витрати організації з обслуговування фінансового кредиту входять до складу собівартості продукції і відповідно впливають на розмір формованої операційного прибутку. Зазначений календар розробляється в цілому по організації і містить лише один розділ - «графік виплат, пов'язаних з обслуговуванням фінансового кредиту». Суми і дати виплат включаються в платіжний календар у відповідності з умовами кредитних (лізингових) договорів. Календар виплат заробітної плати. Такий платіжний календар розробляється зазвичай в організаціях, які використовують багатоступінчастий графік виплат заробітної плати працівникам різних структурних одиниць (філій, цехів тощо). Дати таких виплат встановлюються на основі колективного трудового договору або індивідуальних трудових контрактів, а суми платежів - виходячи з штатного розкладу і розробленої відповідного кошторису витрат. Зазначений платіжний календар містить зазвичай один розділ - «графік виплат заробітної плати». Календар (бюджет) формування виробничих запасів розробляється зазвичай для відповідних центрів витрат (структурних підрозділів, що здійснюють матеріально-технічне забезпечення виробництва). До складу платежів цього календаря входять зазвичай вартість закуповуваних сировини, матеріалів, напівфабрикатів, комплектуючих виробів, а також витрати по транспортуванню і страхуванню в процесі перевезення. Якщо формовані виробничі запаси потребують спеціальних режимів зберігання (охолодження, газового середовища тощо), то даний вид платіжного календаря може відображати і витрати з їх зберігання. Зазначений календар містить лише один розділ - «графік платежів, пов'язаних з формуванням виробничих запасів». Суми і дати цих платежів встановлюються відповідно до договорів з контрагентами або планами закупівлі товарно-матеріальних цінностей. Зазвичай у складі цих платежів відбивається і погашення кредиторської заборгованості організації за розрахунками з постачальниками. Календар (бюджет) управлінських витрат. У складі цього бюджету відображаються платежі із закупівлі канцелярського приладдя; комп'ютерних програм і засобів оргтехніки, що не входять до складу необоротних активів; витрати на відрядження; поштово-телеграфні витрати та інші витрати, пов'язані з управлінням організацією (крім витрат на оплату праці адміністративно-управлінського персоналу , що відображаються в календарі виплат заробітної плати). Даний вид платіжного календаря містить лише один розділ - «графік платежів по загальногосподарського управління». Сума платежів цього календаря визначається відповідним кошторисом, а дати їх здійснення - за погодженням з відповідними службами управління. Календар (бюджет) реалізації продукції. Ця форма платіжного календаря розробляється звичайно в розрізі центрів доходів або центрів прибутку організації. Зазначений платіжний календар містить два розділи - «графік надходження платежів за реалізовану продукцію» і «графік витрат, що забезпечують реалізацію продукції». У першому розділі відображаються надходження грошових коштів при готівкових розрахунках за продукцію (якщо даний центр відповідальності контролює інкасацію дебіторської заборгованості за розрахунками з покупцями, то в першому розділі відображається і цей вид надходження грошових коштів). У другому розділі відображаються витрати на маркетинг, зміст збутової мережі, рекламу і т.п. У системі оперативного управління грошовими потоками з інвестиційної діяльності організації основними видами платіжного календаря є наступні: Календар (бюджет) формування портфеля довгострокових фінансових інвестицій. Цей вид оперативного планового документа складається з двох розділів - «графіка витрат на придбання різних довгострокових фінансових інструментів інвестування» (акцій, довгострокових облігацій тощо) і «графіка надходження дивідендів і відсотків по довгострокових фінансових інструментах інвестиційного портфеля». Показники першого розділу в рамках загального кошторису витрат встановлюються за погодженням з відповідними інвестиційними менеджерами, а показники другого розділу - відповідно до умов емісії окремих фінансових інструментів портфеля. Календар (капітальний бюджет) реалізації програми реальних інвестицій складається з організації в цілому, якщо не здійснюються великомасштабні інвестиції за окремо розробленим інвестиційним проектам. У цьому виді оперативного фінансового плану містяться показники двох розділів - «графік капітальних витрат» (витрати на придбання основних засобів та матеріальних активів) і «графік надходження інвестиційних ресурсів» (у розрізі окремих їх джерел). Календар (капітальний бюджет) реалізації окремих інвестиційних проектів складається, як правило, в розрізі відповідних центрів відповідальності організації (центрів інвестицій). Його структура аналогічна попередньому виду календаря з обмеженням грошових потоків рамками лише одного інвестиційного проекту. У системі оперативного управління грошовими потоками по фінансовій діяльності організації можуть розроблятися наступні види платіжного календаря: Календар (бюджет) емісії акцій. Цей вид платіжного календаря має два різновиди - якщо він розробляється до початку продажу акцій на первинному фондовому ринку, то включає лише один розділ: «графік платежів, що забезпечують підготовку емісії акцій», якщо ж він розробляється для періоду здійснюваної продажу акцій, то в його складі містяться показники двох розділів: «графіка надходження коштів від емісії акцій» і «графіка платежів, що забезпечують продаж акцій» (комісійна винагорода інвестиційним брокерам, витрати на інформацію тощо). Календар (бюджет) емісії облігацій. Розробка такого планового документа носить періодичний характер. Принципи його розробки ті ж, що і в попередньому варіанті оперативного фінансового плану. Календар амортизації основного боргу за фінансовими кредитами. Цей вид платіжного календаря містить лише один розділ - «графік амортизації основного боргу». Показники цього оперативного фінансового плану диференціюються в розрізі кожного кредиту, що підлягає погашенню. Збори та терміни їх здійснення встановлюються в платіжному календарі відповідно до умов кредитних договорів, укладених з комерційними банками та іншими фінансовими інститутами. Перераховані види платіжного календаря як форми оперативного планового документа можуть бути доповнені з урахуванням обсягу та специфіки господарської діяльності організації. Конкретний перелік видів платіжного календаря організація встановлює самостійно з урахуванням вимог ефективності управління грошовим оборотом.

« Попередня

|