5.3. Систематизація факторів в аналізі господарської діяльності

Системний підхід в АХД викликає необхідність взаємопов'язаного вивчення факторів з урахуванням їх внутрішніх і зовнішніх зв'язків, взаємодії і співпідпорядкованості, що досягається за допомогою систематизації. Систематизація в цілому - це розміщення досліджуваних явищ або об'єктів у певному порядку з виявленням їх взаємозв'язку і підпорядкованості.

Одним із способів систематизації факторів є створення детермінованих факторних систем. Створити факторну систему - значить представити досліджуване явище у вигляді алгебраїчної суми, приватного або твори кількох факторів, що визначають його величину і знаходяться з ним у функціональній залежності.

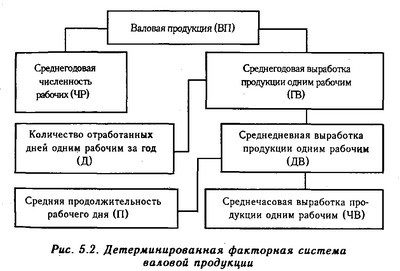

Наприклад, обсяг валової продукції промислового підприємства можна представити у вигляді добутку двох факторів першого порядку: середньої кількості робітників і середньорічний вироблення продукції одним робочим за рік, яка в свою чергу залежить безпосередньо від кількості відпрацьованих днів одним робочим в середньому за рік та середньоденної виробітку продукції робітникам. Остання також може бути розкладена на тривалість робочого дня і середньогодинну вироблення (рис. 5.2).

Детермінована факторна система валової продукції

Розвиток детермінованою факторної системи досягається, як правило, за рахунок деталізації комплексних факторів. Елементні (у нашому прикладі - кількість робочих, кількість відпрацьованих днів, тривалість робочого дня) НЕ розкладаються на співмножники, так як за своїм змістом вони однорідні. З розвитком системи комплексні чинники поступово деталізуються на менш загальні, ті в свою чергу ще на менш загальні, поступово наближаючись за своїм аналітичним змістом до елементних (простим).

Однак необхідно зауважити, що розвиток факторних систем до необхідної глибини пов'язано з деякими методологічними труднощами і перш за все з труднощами знаходження чинників загального характеру, які можна було б представити у вигляді добутку, приватного або алгебраїчної суми декількох факторів . Тому зазвичай детерміновані системи охоплюють найбільш загальні фактори. Тим часом дослідження більш конкретних факторів в АХД має істотно більше значення, ніж загальних.

Звідси випливає, що вдосконалення методики факторного аналізу має бути спрямоване на взаємопов'язане вивчення конкретних факторів, які знаходяться, як правило, в стохастичною залежності з результативними показниками.

Велике значення в дослідженні стохастичних взаємозв'язків має структурно-логічний аналіз зв'язку між досліджуваними показниками. Він дозволяє встановити наявність або відсутність причинно-наслідкових зв'язків між досліджуваними показниками, вивчити напрямок зв'язку, форму залежності і т.д., що дуже важливо при визначенні ступеня їх впливу на досліджуване явище і при узагальненні результатів аналізу.

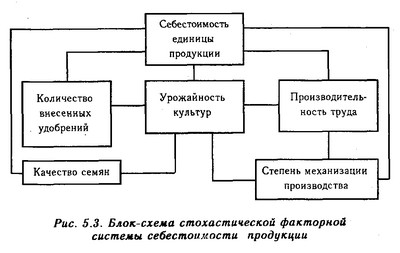

Аналіз структури зв'язку досліджуваних показників в АХД здійснюється за допомогою побудови структурно-логічної блок-схеми, яка дозволяє встановити наявність і напрямок зв'язку не тільки між досліджуваними факторами і результативним показником, а й між самими факторами. Побудувавши блок-схему, можна побачити, що серед досліджуваних факторів є такі, які більш-менш безпосередньо впливають на результативний показник, і такі, які впливають не стільки на результативний показник, скільки один на одного.

Наприклад, на рис. 5.3 показано зв'язок між собівартістю одиниці продукції рослинництва і такими факторами, як врожайність культур, продуктивність праці, кількість внесеного добрива, якість насіння, ступінь механізації виробництва.

Перш за все необхідно встановити наявність і напрямок зв'язку між собівартістю продукції і кожним фактором. Безумовно, між ними існує тісний зв'язок. Безпосередній вплив на собівартість продукції надає в даному прикладі тільки врожайність культур. Всі інші фактори впливають на собівартість продукції не тільки прямо, але і побічно, через врожайність культур і продуктивність праці. Наприклад, кількість внесених добрив у грунт сприяє підвищенню врожайності культур, що за інших однакових умов обумовлює зниження собівартості одиниці продукції. Однак необхідно враховувати й те, що збільшення кількості внесених добрив призводить до зростання суми витрат на гектар посіву. І якщо сума витрат зростає більш високими темпами, ніж врожайність, то собівартість продукції буде не знижуватися, а підвищуватися. Значить, зв'язок між цими двома показниками може бути і прямий, і зворотною. Аналогічно впливає на собівартість продукції і якість насіння. Придбання елітних, високоякісного насіння викликає зростання суми витрат. Якщо вони зростають більшою мірою, ніж врожайність від застосування більш високоякісного насіння, то собівартість продукції буде збільшуватися, і навпаки.

Блок-схема стохастичною факторної системи собівартості продукції

Ступінь механізації виробництва впливає на собівартість продукції і прямо, й побічно. Підвищення рівня механізації викликає зростання витрат на утримання основних засобів виробництва. Однак при цьому збільшується продуктивність праці, зростає врожайність, що сприяє зниженню собівартості продукції.

Дослідження взаємозв'язків між факторами показує, що з усіх досліджуваних факторів відсутній причинно-наслідковий зв'язок між якістю насіння, кількістю добрив і механізацією виробництва. Відсутня також безпосередня зворотна залежність даних показників від рівня врожайності культури. Всі інші фактори прямо чи опосередковано впливають один на одного.

Таким чином, систематизація факторів дозволяє більш глибоко вивчити взаємозв'язок чинників при формуванні величини досліджуваного показника, що має дуже важливе значення на наступних етапах аналізу, особливо на етапі моделювання досліджуваних показників.

Інформація, релевантна " 5.3. Систематизація факторів в аналізі господарської діяльності "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Література

1. Аналіз господарської діяльності в промисловості / / Под ред. В.І. Стражева. 4-е вид. Мн., 1999. 2. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності - 2.5.3. Побудова аналітичних таблиць

Побудова аналітичних таблиць є одним з найважливіших прийомів проведення аналізу фінансово-господарської діяльності. Аналітична таблиця - це форма найбільш раціонального, наочного і систематизованого представлення вихідних даних, найпростіших алгоритмів їх обробки та отриманих результатів. Вона являє собою комбінацію горизонтальних рядків і вертикальних граф (стовпців, - Література

1. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978. 2. Аналіз господарської діяльності в промисловості / Під ред. В.І. Стражева. Мн., 1998. 3. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський - 3.7.2. Аналітичні регістри податкового обліку

Аналітичні регістри податкового обліку - зведені форми систематизації даних податкового обліку за звітний (податковий) період, згрупованих, без розподілу (відображення) по рахунках бухгалтерського обліку. Дані податкового обліку - дані, які враховуються в розроблювальних таблицях, довідках бухгалтера та інших документах платника податків, группирующих інформацію про об'єкти - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

Господарська діяльність бюджетних організацій є складним об'єктом дослідження, який вивчається такими науками, як економічна теорія, макро - і мікроекономіка, планування, фінанси, статистика та ін Безпосереднім предметом аналізу господарської діяльності є причинно-наслідкові зв'язки, що становлять основу економічних відносин, що виникають і складаються на рівні - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 1. ПРЕДМЕТ, ЗАВДАННЯ, ЗМІСТ І ПРИНЦИПИ АНАЛІЗУ

Аналіз фінансово господарської діяльності (аналіз ФХД) - це детальне розчленування досліджуваного об'єкта на частини з метою вивчення та виявлення тенденцій зміни процесів і явищ під впливом різних факторів. Він вивчає взаємодію управлінських, технічних і економічних процесів та їх вплив на економічні результати діяльності підприємства і спрямований на оцінку її ефективності - 48. Предмет, метод і проблематика «Принципів економічної науки» А. Маршалла

Альфред Маршалл (1842-1924) - родоначальник неокласичної школи, автор праці «Принципи економічної науки», в якому він ввів термін «економікс». «Принципи економічної науки» заклали основу неокласичної теорії, його увагу було сконцентровано на аналізі конкретного механізму господарської діяльності. Механізм ринкової економіки вивчається спочатку на мікро рівні, а потім - на - 2.1. Загальна характеристика і взаємозв'язок аналітичних прийомів і методів

У буквальному перекладі з грецької мови слово "метод" означає "шлях до чого-небудь". Говорячи сучасною мовою, метод - це спосіб досягнення мети, певним чином упорядкована діяльність. Людина давно усвідомив безсумнівну користь наукового методу. Англійський філософ Ф. Бекон, порівнюючи метод зі світильником, що висвітлює подорожньому дорогу в темряві, писав: "Навіть кульгавий, повільно йде по - 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

Аналіз ФГД підприємства включає в себе велику кількість різних видів оцінок і, отже, вимагає і допускає застосування різноманітних методів і прийомів. Для обробки економічної інформації користуються такими методами, як балансовий, базисний, графічний, і такими прийомами аналізу, як порівняння, угруповання, елімінування. Балансовий метод дає можливість встановити взаємозв'язок - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

Комплексний аналіз діяльності організацій, що фінансуються з бюджету, сприяє раціональному використанню коштів, що спрямовуються на утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність - Література

1. Закон Республіки Білорусь «Про бухгалтерський облік і звітності» від 18.10.94г. № 3321-ХИ. 2. Положення «Про безготівкові розрахунки в Республіці Білорусь» від 31.01.97 р. № 849. Затверджено Правлінням Національного банку РБ 27.12.96 р. № 36. 3. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978. 4. Аналіз господарської діяльності в - Література

1. Абакумова Н.Н., Подовалова Р.Я. Політика доходів і заробітної плати: Учеб. посібник. М., 1999. 2. бутеніл В.Є. Стимули економічного розвитку. Мн., 1999. 3. Лопухіна Е.А. Розподіл доходів: структура, форми, рівність, нерівність, бідність: Навчально-методичний посібник. Мн., 1995. 4. Методика економічного аналізу діяльності НДІ і КБ / ЦНДІ «РУМБ», 1983. 5. Самбірський В.І., - 1. Економічні агенти

З обмеженості економічних ресурсів випливає необхідність господарської діяльності. Часто господарську діяльність називають простіше - економікою. При цьому, як зазначалося вище, економічна (господарська) діяльність є не що інше, як постійна робота з оцінки, порівняно, відбору альтернативних варіантів використання економічних ресурсів. У господарській діяльності беруть участь - 2.2.2. Види зв'язків в економічних системах

При вивченні зв'язків в аналізі господарської діяльності вирішується кілька завдань: встановлення самого факту зв'язку між аналізованими показниками; вимір тісноти зв'язку між ними; виявлення та порівняльний аналіз факторів, що впливають на величину результатного показника; визначення невипадкового характеру виявлених зв'язків; кількісна оцінка впливу зміни факторів на зміну - 2. Знайдіть вірний відповідь

Які типи економічних відносин дозволяють відповісти на наступні питання: А. Хто і як веде господарську діяльність, пов'язану з ефективним використанням виробничих факторів? Б. Кому і в якій формі дістаються результати господарювання? В. В яких формах і яким чином ведеться господарська діяльність? Г. Хто і як управляє - Література

1. Альошин С.М., Нефедов В.П. Аналіз виконання кошторисів витрат, контроль і ревізія в бюджетних установах. М., 1978. 2. Альошин С.М. Кошторис витрат соціально-культурних установ. М., 1977. 3. Гервіц Л.Я., Масталигіна Н.А. Фінансове планування та аналіз в бюджетних установах. М., 1974. 4. Республіка Білорусь в цифрах: короткий статистичний збірник / Міністерство статистики та аналізу РБ; - 4. ЕТАПИ І ОСОБЛИВОСТІ АНАЛІЗУ ФХД

Аналіз включає в себе наступні етапи: 1. Складання програми аналізу. 2. Вибір і перевірка вихідної інформації. 3. Розрахунок і угруповання аналізованих показників. 4. Порівняння аналізованих показників, визначення їх відхилень від величин, прийнятих в якості базисних. 5. Встановлення причин та факторів, що впливають на зміну аналізованих показників. 6. Визначення характеру і ступеня зв'язку - Література

1. Федеральний закон «Про бюджетну класифікацію Російської Федерації» від 15.08.1996 р. № 115-ФЗ. 2. Федеральний закон «Про бухгалтерський облік» від 21.11.1996 р. № 129-ФЗ. 3. Бюджетний кодекс Російської Федерації. М., 2000. 4. Федеральний закон «Про федеральному бюджеті на 1999 рік» від 22.02.1999 р. № 36-ФЗ. 5. Закон РРФСР «Про основи бюджетного устрою і бюджетного процесу у РРФСР» від