5.2. Класифікація факторів в аналізі господарської діяльності

Класифікація факторів являє собою розподіл їх по групах залежно від загальних ознак. Вона дозволяє глибше розібратися в причинах зміни досліджуваних явищ, точніше оцінити місце і роль кожного фактора у формуванні величини результативних показників.

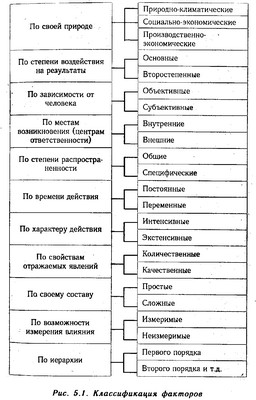

Досліджувані в аналізі фактори можуть бути класифіковані за різними ознаками (рис. 5.1).

За своєю природою фактори поділяються на природно-кліматичні, соціально-економічні та виробничо-економічні. Природно-кліматичні чинники мають вплив на результати діяльності в сільському господарстві, в добувній промисловості, лісовому господарстві та інших галузях. Облік їх впливу дозволяє точніше оцінити результати роботи суб'єктів господарювання.

До соціально-економічних факторів належать житлові умови працівників, організація культурно-масової, спортивної та оздоровчої роботи на підприємстві, загальний рівень культури та освіти кадрів та ін Вони сприяють більш повному використанню виробничих ресурсів підприємства і підвищенню ефективності його роботи.

Виробничо-економічні фактори визначають повноту і ефективність використання виробничих ресурсів підприємства і кінцеві результати його діяльності.

За ступенем впливу на результати господарської діяльності фактори діляться на основні і другорядні. До основних відносяться фактори, які мають вирішальний вплив на результативний показник. Другорядними вважаються ті, які не роблять вирішального впливу на результати господарської діяльності в умовах, що склалися. Тут необхідно зауважити, що один і той же фактор в залежності від обставин може бути і основним, і другорядним. Уміння виділити з різноманітності факторів головні, що визначають забезпечує правильність висновків за результатами аналізу.

Класифікація факторів

Велике значення при дослідженні економічних явищ і процесів та оцінці результатів діяльності підприємств має класифікація факторів на внутрішні і зовнішні, тобто на фактори, які залежать і не залежать від діяльності даного підприємства.

Разом з тим у багатьох випадках при розвинених виробничих зв'язках і відносинах на результати роботи кожного підприємства значною мірою впливає діяльність інших підприємств, наприклад, рівномірність і своєчасність поставок сировини, матеріалів, їх якість, вартість, кон'юнктура ринку, інфляційні процеси та ін Нерідко на результатах роботи підприємств відображаються зміни в галузі спеціалізації та виробничої кооперації. Ці фактори є зовнішніми. Вони не характеризують зусилля даного колективу, але їх дослідження дозволяє точніше визначити ступінь впливу внутрішніх причин і тим самим більш повно виявити внутрішні резерви виробництва.

Для правильної оцінки діяльності підприємств фактори необхідно поділяти на об'єктивні і суб'єктивні Об'єктивні, наприклад стихійне лихо, не залежать від волі і бажань людей. На відміну від об'єктивних суб'єктивні причини залежать від діяльності юридичних і фізичних осіб.

За ступенем поширеності фактори поділяються на загальні та специфічні. До загальних відносяться фактори, які діють у всіх галузях економіки. Специфічними є ті, які діють в умовах окремої галузі економіки або підприємства. Такий поділ факторів дозволяє повніше врахувати особливості окремих підприємств, галузей виробництва і зробити більш точну оцінку їх діяльності.

По терміну дії на результати господарської діяльності розрізняють фактори постійні та змінні. Постійні фактори впливають на досліджуване явище безперервно, протягом усього часу. Вплив же змінних факторів проявляється періодично, наприклад, освоєння нової техніки, нових видів продукції, нової технології виробництва і т.д.

Велике значення для оцінки діяльності підприємств має розподіл факторів за характером їх дії на інтенсивні та екстенсивні. До екстенсивних відносяться чинники, які пов'язані з кількісним, а не з якісним приростом результативного показника, наприклад, збільшення обсягу виробництва продукції шляхом розширення посівної площі, збільшення поголів'я худоби, кількості робітників і т.д. Інтенсивні фактори характеризують ступінь зусилля, напруженості праці в процесі виробництва, наприклад, підвищення врожайності сільськогосподарських культур, продуктивності тварин, рівня продуктивності праці.

Якщо при аналізі ставиться мета виміряти вплив кожного фактора на результати господарської діяльності, то їх поділяють на кількісні та якісні, складні і прості, прямі і непрямі, вимірні і незмірні.

Кількісними вважаються фактори, які висловлюють кількісну визначеність явищ (кількість робітників, обладнання, сировини тощо). Якісні фактори визначають внутрішні якості, ознаки та особливості досліджуваних об'єктів (продуктивність праці, якість продукції, родючість грунту і т.д.).

Більшість досліджуваних факторів за своїм складом є складними, складаються з декількох елементів. Однак є й такі, які не розкладаються на складові частини. У зв'язку з цим чинники діляться на складні (комплексні) і прості (елементні). Прикладом складного чинника є продуктивність праці, а простого - кількість робочих днів у звітному періоді.

Як вказувалося, одні фактори безпосередньо впливають на результативний показник, інші - непряме. За рівнем співпідпорядкованості (ієрархії) розрізняють чинники першого, другого, третього і наступних рівнів підпорядкування. До факторів першого рівня відносяться ті, які безпосередньо впливають на результативний показник. Фактори, які визначають результативний показник побічно, за допомогою факторів першого рівня, називаються факторами другого рівня і т.д. На рис. 5.2 показано, що факторами першого рівня є середньорічна чисельність робітників і середньорічна вироблення продукції одним робочим. Кількість відпрацьованих днів одним робітникам і середньоденна вироблення - фактори другого рівня щодо валової продукції. До факторів же третього рівня відносяться тривалість робочого дня і середньогодинна вироблення.

Вплив окремих факторів на результативний показник може бути визначено кількісно. Разом з тим є цілий ряд факторів, вплив яких на результати діяльності підприємств не піддається безпосередньому виміру, наприклад, забезпеченість персоналу житлом, дитячими установами, рівень підготовки кадрів та ін

Інформація, релевантна" 5.2. Класифікація факторів в аналізі господарської діяльності "

- Література

класифікація Республіки Білорусь та її значення для організації обліку виконання кошторисів видатків бюджетних установ. Мн., - 2.4. Класифікація методів і прийомів, що використовуються в аналізі фінансово-господарської діяльності підприємства

класифікації методів і прийомів аналізу фінансово-господарської діяльності економічного суб'єкта. В основі всіх класифікацій лежать різні ознаки. Одним з найбільш інформативних представляється поділ прийомів і методів за ступенем їх формализуемости, тобто по тому, чи можливо і в якій мірі описати даний метод за допомогою якихось формалізованих (в першу чергу математичних) процедур. - Контрольні питання

класифікація »? 2. Поясніть призначення бюджетної класифікації. 3. Охарактеризуйте бюджетну класифікацію 1991 4. Уявіть бюджетну класифікацію 1997 схемою. 5. Дайте визначення: а) класифікації доходів бюджетів РФ, б) функціональної класифікації видатків бюджетів РФ, в) економічної класифікації видатків бюджетів - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

класифікація та її значення для організації обліку виконання кошторисів видатків бюджетних установ. Мн., - 2.6.2. Факторний аналіз на основі жорстко детермінованих моделей

класифікація приведена в табл. 2.2. Таблиця 2.Классіфікація виробничо-економічних чинників Класифікація виробничо-економічних чинників {foto33} В економічній літературі велика увага приділяється також розгляду факторів екстенсивного та інтенсивного розвитку. Правильне розуміння такої класифікації необхідно для визначення рівня інтенсифікації виробництва, а - Контрольні питання

класифікацію операцій сектору державного управління. 4. Які розділи включає бюджетна класифікація Російської Федерації? 5. Що таке відомча класифікація видатків федерального бюджету? У чому її - Література

класифікації Російської Федерації »від 15.08.1996 р. № 115-ФЗ. 2. Федеральний закон «Про бухгалтерський облік» від 21.11.1996 р. № 129-ФЗ. 3. Бюджетний кодекс Російської Федерації. М., 2000. 4. Федеральний закон «Про федеральному бюджеті на 1999 рік» від 22.02.1999 р. № 36-ФЗ. 5. Закон РРФСР «Про основи бюджетного устрою і бюджетного процесу у РРФСР» від 10.10.1991 р. № 1734-1 (зі змінами - Питання 4. Поняття угруповань, класифікацій і номенклатур в економічній статистиці. Єдина Система класифікації та кодування інформації

класифікації є ознака (критерій) або декілька ознак (критеріїв). Класифікатором в статистиці називається систематизований перелік об'єктів (галузей, підприємств і т. п.), кожному з яких присвоюється код. Код замінює назву об'єкта і служить засобом його ідентифікації. Номенклатурою в статистиці називається стандартний перелік об'єктів і їх груп, в якому - Бюджетна класифікація

класифікація являє собою певну угруповання витрат і доходів, засновану на однорідних ознаках. Правильна, науково побудована бюджетна класифікація дозволяє визначити цілі витрачання бюджетних коштів, встановити завдання і курс фінансової політики уряду. Водночас вона показує джерела бюджетних ресурсів, ступінь участі окремих суспільних класів та їх - 1.3. Предмет і основні методи аналізу господарської діяльності бюджетних організацій

фактори) зміни результатів діяльності бюджетних організацій. За допомогою аналізу пояснюється механізм дії факторів, даються якісна оцінка і кількісний вимір сили їх впливу на результативні економічні показники діяльності бюджетних організацій, розкривається сутність і пояснюється зміст причин динаміки їх економічного розвитку. У спрощеному вигляді причину можна - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 1. ПРЕДМЕТ, ЗАВДАННЯ, ЗМІСТ І ПРИНЦИПИ АНАЛІЗУ

факторів. Він вивчає взаємодію управлінських, технічних і економічних процесів та їх вплив на економічні результати діяльності підприємства і спрямований на оцінку її ефективності та раціональності використання сировинних, трудових, фінансових та інших ресурсів підприємства, виявлення резервів виробництва, підготовку аналітичної бази для прийнятих управлінських рішень. Аналіз