2.4. Класифікація методів і прийомів, що використовуються в аналізі фінансово-господарської діяльності підприємства

Класифікація методів і прийомів, що використовуються в аналізі фінансово-хозяйсівенной діяльності підприємства

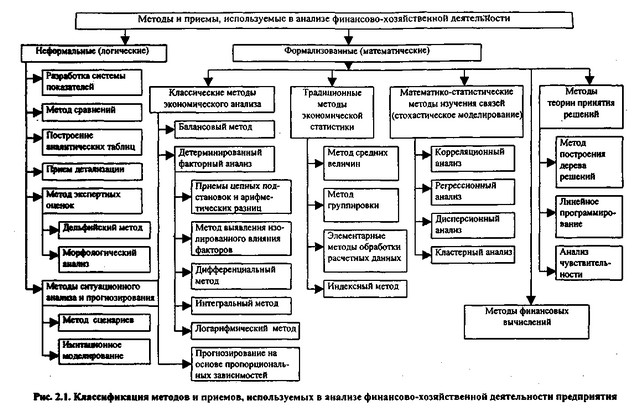

Неформальні методи (ймовірно, правильніше їх назвати важко формалізуються) засновані на описі процедур на логічному рівні, без допомоги строгих аналітичних залежностей.

У більшості випадків при аналізі (у тому числі експрес-аналізі) фінансово-господарської діяльності підприємства застосовують в першу чергу неформальні методи, а також класичні методи економічного аналізу і статистики.

Інформація, релевантна " 2.4. Класифікація методів і прийомів, що використовуються в аналізі фінансово-господарської діяльності підприємства "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

методів і прийомів. Для обробки економічної інформації користуються такими методами, як балансовий, базисний, графічний, і такими прийомами аналізу, як порівняння, угруповання, елімінування. Балансовий метод дає можливість встановити взаємозв'язок показників. В аналізі фінансово господарської діяльності використовуються різні балансові зіставлення і ув'язки. При базисному методі - Література

класифікація Республіки Білорусь та її значення для організації обліку виконання кошторисів видатків бюджетних установ. Мн., - 2.5.4. Прийом деталізації

прийомів аналізу в багатьох областях науки, в тому числі і в аналізі фінансово-господарської діяльності економічних суб'єктів. При поєднанні з іншими прийомами деталізація дозволяє всебічно оцінити досліджувані явища і розкрити причини такого становища. Залежно від складності явища описують його показники расчленяются з тимчасового ознакою, за місцем здійснення господарських - 4. Техніка та принципи проектного аналізу. Вартість грошей у часі

прийомів, які не є привілеєм проектного аналізу, а використовуються також в інших галузях теоретичної та прикладної економіки. Розглянемо деякі з цих - 2.5. Неформальні методи і прийоми аналізу

методи і прийоми - Література

класифікація та її значення для організації обліку виконання кошторисів видатків бюджетних установ. Мн., - 2.1. Загальна характеристика і взаємозв'язок аналітичних прийомів і методів

метод "означає" шлях до чого-небудь ". Говорячи сучасною мовою, метод - це спосіб досягнення мети, певним чином упорядкована діяльність. Людина давно усвідомив безсумнівну користь наукового методу. Англійський філософ Ф. Бекон, порівнюючи метод зі світильником, що висвітлює подорожньому дорогу в темряві, писав: "Навіть кульгавий, повільно йде по дорозі, випереджає того, хто біжить без дороги". - 14.2 Класифікація витрат робочого часу

класифікація - поділ за категоріями - витрат робочого часу. Вона повинна служити основою для вивчення фактичних витрат робочого часу, зіставлення та аналізу результатів спостережень з метою виявлення резервів підвищення продуктивності праці, визначення тривалості виконання елементів трудового процесу і встановлення норм. Класифікацію витрат робочого часу стосовно - 2.6.2. Факторний аналіз на основі жорстко детермінованих моделей

класифікація приведена в табл. 2.2. Таблиця 2. Класифікація виробничо-економічних чинників Класифікація виробничо-економічних чинників {foto33} В економічній літературі велика увага приділяється також розгляду факторів екстенсивного та інтенсивного розвитку. Правильне розуміння такої класифікації необхідно для визначення рівня інтенсифікації виробництва, а - Контрольні питання

класифікація »? 2. Поясніть призначення бюджетної класифікації. 3. Охарактеризуйте бюджетну класифікацію 1991 4. Уявіть бюджетну класифікацію 1997 схемою. 5. Дайте визначення: а) класифікації доходів бюджетів РФ, б) функціональної класифікації видатків бюджетів РФ, в) економічної класифікації видатків бюджетів - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - 2.6. 1. Балансовий метод

метод застосовується при вивченні співвідношення двох груп взаємопов'язаних показників, підсумки яких повинні бути рівні між собою. Своєю назвою він зобов'язаний бухгалтерського балансу, який був одним з перших історичних прикладів ув'язки великого числа економічних показників двома рівними підсумковими сумами. Особливо широко поширене використання методу при аналізі правильності розміщення і - 2.1. Поняття, прийоми і методи економічного аналізу.

методів угруповання і порівняльної оцінки показників лікувально -виробничої та фінансової діяльності. Метою економічного аналізу є визначення способів раціонального використання ресурсів установи охорони здоров'я. Економічний аналіз повинен бути основою вивчення діяльності медичної установи. Основним підходом до вирішення проблем оцінки діяльності медичного