1.1. Предмет і місце аналізу в системі економічних наук

З наукової точки зору аналіз є виділення сутності процесу чи явища шляхом визначення і подальшого вивчення всіх його сторін і складових частин, виявлення основи, що зв'язує всі частини в єдине ціле, і побудова на цій основі закономірностей його розвитку . Аналіз - процедура уявного, а іноді і реального розчленування об'єкта чи явища на частини. За результатами аналізу робляться висновки про внутрішню структуру аналізованого предмета або явища і найкращих способи поводження з ним або його використання. Процедурою, зворотного аналізу, є синтез, з яким аналіз поєднується в практичній і пізнавальній діяльності.

Аналіз фінансово-господарської діяльності (АФХД) підприємства є важливою частиною, а по суті, основою прийняття рішень на мікроекономічному рівні, тобто на рівні суб'єктів господарювання. Не слід, однак, сприймати цей вид аналізу як просте "розчленовування" об'єкта і опис складових його частин. Будь-який економічний суб'єкт є складною системою з безліччю взаємозв'язків як між його власними складовими, так і з зовнішнім середовищем. Просте виявлення і опис цих зв'язків теж мало що дасть для практичної діяльності. Набагато важливіше інше: за допомогою аналітичних процедур виявляються найбільш значущі характеристики і сторони діяльності підприємства і робляться прогнози його майбутнього стану, після чого на основі цих прогнозів будуються плани виробничої та ринкової активності і розробляються процедури контролю за їх виконанням.

Для всіх економічних наук загальним об'єктом вивчення є виробничі відносини. Завдяки цьому всі економічні науки об'єднуються в систему, при цьому у кожної з них є свій предмет, відмінний від інших. У міру розвитку виробничих відносин та економічних зв'язків постійно підвищувалася і роль аналізу фінансово-господарської діяльності окремих економічних суб'єктів. Це вимагало все більш широкого розвитку його теоретичної бази та методик, розробки нових, більш інформативних підходів і процедур.

У літературних джерелах зустрічаються різні підходи до визначення того, що є предметом АФХД. Найпростіший (і найбільш розроблений ще в епоху соціалістичного господарювання) підхід має на увазі, що предметом аналізу є використання підприємством своїх матеріальних і трудових ресурсів з точки зору виконання "спущених згори" виробничих планів.

Насправді ж, в найзагальнішому сенсі предметом аналізу фінансово-господарської діяльності можна вважати структуру та зміст інформаційних потоків на підприємстві. Говорячи про фінансово-господарської діяльності суб'єкта господарювання, слід брати до уваги такі її особливості.

По-перше, функціонування підприємства, його ділова активність носить циклічний характер. Аналіз рекомендується проводити на всіх фазах економічного циклу.

По-друге, на хід господарських процесів впливають безліч факторів об'єктивного і суб'єктивного характеру. Всі ці фактори в процесі АФХД необхідно ретельно вивчати.

По-третє, для відображення повної картини стану підприємства важливі не тільки кількісні, а й якісні характеристики його ділової активності. Їх аналіз - важлива частина АФХД.

По-четверте, аналізу на підприємстві піддається не тільки виробнича і фінансова сфера, а й юридичні, соціальні та екологічні аспекти його функціонування.

По-п'яте, не слід ототожнювати предмети і сфери діяльності бухгалтерського обліку та аналізу фінансово-господарської діяльності. Хоча обидві науки вивчають господарську діяльність економічних суб'єктів, головне завдання першої з них полягає в суцільному і безперервному обліку господарських засобів та їх джерел, причому в грошовому вимірі. Головне ж завдання АФХД - оцінка результатів господарської діяльності, виявлення факторів, що обумовили успіхи і невдачі в аналізованому періоді, а також планування і прогнозування діяльності підприємства на майбутнє. Вона вирішується за допомогою не тільки вартісних даних бухгалтерського обліку, але й даних оперативного та статистичного обліку в різних одиницях виміру.

Економічний аналіз як інструмент пізнання навколишнього економічної дійсності виник одночасно з бухгалтерським обліком в Стародавньому Єгипті приблизно за 4000 років до нашої ери. Вдосконалюючись паралельно з методами та практикою управління, він отримав значне теоретичне і практичне поширення лише в епоху бурхливого розвитку капіталістичних форм господарювання. Незважаючи на те, що окремі методи і процедури аналізу отримали широке визнання при прийнятті управлінських рішень ще в перші десятиліття XX в., В самостійну науку АФХД вилився порівняно недавно - лише в 60-і роки. Виникнення його, а точніше, відокремлення в спеціальну галузь знання, обумовлено двома основними закономірностями суспільного розвитку:

практичною потребою в систематизації методів і методик аналізу в умовах значного ускладнення господарських зв'язків, необхідністю переходу від евристичних і описових методів пізнання до математичних і імовірнісним;

диференціацією наук як об'єктивною закономірністю розвитку наукової діяльності.

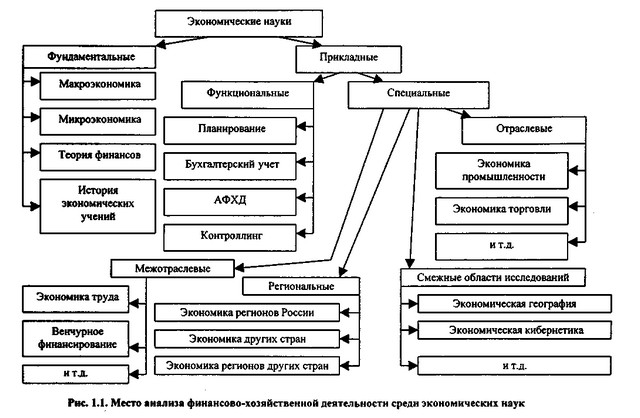

Одночасно з процесами диференціації у розвитку науки йдуть і процеси інтеграції різних галузей знання, їх взаємопроникнення. Не завжди можна провести чітку грань між аналізом фінансово-господарської діяльності підприємства та управлінським або бухгалтерським обліком, менеджментом і теорією прийняття рішень. Роль АФХД в сукупності економічних дисциплін досить важлива, а його місце серед них визначається в першу чергу прийнятої класифікації.

Наведена на рис. 1.1 класифікація економічних наук ставить в основу ступінь узагальнення і формалізації даних, з якими працюють економісти: фундаментальні економічні дисципліни мають справу з найбільш загальними закономірностями розвитку економіки і її суб'єктів, використовуючи в своїх дослідженнях гранично математизированной і досить складний інструментарій. Прикладні дослідження зазвичай націлені на вивчення умов функціонування конкретних економічних суб'єктів, великих (як, наприклад, цілі країни) або малих (як, наприклад, система ведення бухгалтерського обліку окремо взятого підприємства). У складі прикладних економічних дисциплін виділяють функціональні, націлені на розробку способів ведення господарської діяльності та оцінку ефективності їх використання, і спеціальні, що мають справу з окремими аспектами економіки. Функціональні дисципліни вивчають загальні функції, пов'язані з процесом прийняття управлінських рішень і його інформаційним забезпеченням, а спеціальні розділи розглядають конкретні форми економічних відносин у різних аспектах. Аналіз фінансово-господарської діяльності в тій чи іншій мірі пов'язаний з усіма вищеназваними областями економічних наук, проте найтісніше - з функціональними, мають справу з обліковою інформацією. Дані, що генеруються в ході процедур управлінського та бухгалтерського обліку, лежать в основі АФХД. Саме цими даними оперує аналітик. Слід розуміти, однак, що самі по собі цифри ні про що не говорять, для їх обробки та інтерпретації залучаються різні математичні методи, в першу чергу пов'язані із статистикою і економетрикою.

Місце аналізу фінансово-господарської діяльності серед економічних наук

Інформація, релевантна "1.1. Предмет і місце аналізу в системі економічних наук"

- Тема 1. Введення в історію економіки

предмета. Міжнародний конгрес з економічної історії. Загальне та особливе в економічному розвитку та історії економіки. Методи історико-економічного аналізу. Функції науки. Місце історії економіки в системі економічних наук. Проблеми періодизації історії економіки. Формаційний і цивілізаційний підходи. Економічні цикли і періодизація історії економіки. Основні ознаки господарства. - Тема 1. Введення в історію економіки

предмета. Ме-ждународного конгрес з економічної історії. Загальне та особливе в економічному розвитку та історії економіки. Методи історико-економічного аналізу. Функції науки. Місце історії економіки в системі економічних наук. Проблеми періодизації історії еконо-міки. Формаційний і цивілізаційний підходи. Економічні цикли і періодизація історії економіки. Основні ознаки госпо-ва. - Введення

аналіз будь-якої національної економіки буде неповний і може спотворити реальну картину, якщо не при-приймати до уваги зовнішньоекономічне вплив. Світова економіка як складова частина економічної теорії доповнює мікро-і макроаналізу, створює цілісну картину функціонує-вання економік ринкового типу. Світова економіка вивчає відносини між країнами в галузі торгівлі товарами і - Тема 1 Введення в історію економіки

системі економічних - Питання 1 Економічні науки як система

предмету економічних наук. У функції і завдання економічних наук входять: - пізнання об'єктивних закономірностей економічного ладу суспільства; - статистична обробка і теоретична систематизація явищ і процесів господарського життя; - вироблення практичних рекомендацій у галузі відтворення життєвих благ. Становлення і розвиток економічних наук відбувалося протягом - Предмет і метод економіки

місце серед інших наук. Економічна теорія і економічна політика. Зв'язок економіки з іншими науками. Економіка і право. Методи економічних досліджень. Наукова абстракція. Економічні закони і категорії. Історія розвитку економіки як - 1. Економічна теорія в житті суспільства

предмета дослідження. При цьому необхідно підкреслити, що в цьому питанні відсутня єдність поглядів, стикаються часом діаметрально протилежні точки зору. І справа тут не тільки і не стільки в приналежності того чи іншого вченого до тієї чи іншої економічної школі, скільки в прагненні одних до певних обмежень, а інших - до всеосяжність дослідження суспільних - Глава 18. Міжнародні економічні відносини. Зовнішня торгівля і валютний курс

предмет дослідження багатьох наук, в тому числі конкретних економічних дисциплін. Економіка як наука на відміну від них в якості предмета дослідження розглядає закономірності соціально-економічного розвитку людського суспільства як результат взаємодії ряду чинників, що створюють матеріальну основу для економічного - Глава 18. Міжнародні економічні відносини. Зовнішня торгівля і валютний курс

предмет дослідження багатьох наук, в тому числі конкретних економічних дисциплін. Економіка як наука на відміну від них в якості предмета дослідження розглядає закономірності соціально-економічного розвитку людського суспільства як результат взаємодії ряду чинників, що створюють матеріальну основу для економічного - Передмова

предметом якої є територія, регіон, його природно-ресурсний потенціал, демографічні, трудові ресурси, економіка, її структурна перебудова, економічні зв'язки. Важко уявити сучасного економіста вищої кваліфікації, що не володіє знаннями регіону, в якому відбувається його економічна діяльність. Цей підручник призначений для студентів економічних вузів всіх