1.2. Зміст, завдання і принципи аналізу фінансово-господарської діяльності

Аналіз повинен являти собою комплексне дослідження дії зовнішніх і внутрішніх, ринкових і виробничих факторів на кількість і якість виробленої підприємством продукції, фінансові показники роботи підприємства і вказувати можливі перспективи розвитку подальшої виробничої діяльності підприємства в обраній галузі господарювання.

Проведення кваліфікованого аналізу роботи підприємства вимагає знання багатьох наук: макро-і мікроекономіки, технології, бухгалтерського обліку, маркетингу, основ промислової психології; в основі всіх аналітичних процедур лежить знання математичного аналізу, статистики та економетрики. У сучасних умовах аналіз неможливий без застосування новітніх комп'ютерних технологій. Таким чином, аналіз фінансово-господарської діяльності підприємств можна назвати перехрестям багатьох наук - математики, інформатики, економіки, бухгалтерського обліку, права.

Основний напрямок аналізу: від складного комплексу - до складових його елементів, від результату - до висновків про те, як такий результат досягнуто і до чого він приведе надалі. Схема аналізу повинна бути побудована за принципом "від загального до приватного". Сенс цього принципу зовсім очевидний: спочатку дається опис найбільш загальних, ключових характеристик аналізованого об'єкта чи явища і лише потім приступають до аналізу окремих частковостей.

Успішність аналізу визначається різними чинниками. З певною часткою умовності можна виділити кілька основних принципів, які доцільно мати на увазі, приступаючи до аналізу. По-перше, перш ніж почати виконання будь-яких аналітичних процедур, необхідно скласти досить чітку програму аналізу, включаючи опрацювання макетів аналітичних таблиць, алгоритмів розрахунку основних показників і необхідних для їх розрахунку і порівняльної оцінки джерел інформаційного та нормативного забезпечення. Аналіз проводиться на основі облікової інформації, тому починати його слід з відбору необхідних даних та експертизи матеріалів, наданих експертам для аналізу.

По-друге, при проведенні аналітичних процедур показники діяльності підприємства завжди з чимось порівнюються.

По-третє, завершеність і цілісність будь-якого аналізу, що має економічну спрямованість, значною мірою визначаються обгрунтованістю використовуваної сукупності критеріїв. Як правило, ця сукупність включає якісні і кількісні оцінки, а її основу зазвичай складають обчислюються показники, що мають зрозумілу інтерпретацію і, по можливості, деякі орієнтири (межі, нормативи, тенденції). Відбираючи показники, необхідно формулювати логіку їх об'єднання в дану сукупність, для того щоб була видна роль кожного з них і не створювалося враження, що якийсь аспект залишився неохопленим або, навпаки, не вписується у розглянуту схему. Іншими словами, сукупність показників, яку цілком можливо в цьому випадку трактувати як систему, повинна мати певний внутрішній стрижень, якусь основу, яка пояснює логіку її побудови.

По-четверте, виконуючи аналіз, не потрібно без необхідності гнатися за точністю оцінок; як правило, найбільшу цінність представляє виявлення тенденцій і закономірностей.

Основна мета проведення аналізу - підвищення ефективності функціонування господарюючих суб'єктів і пошук резервів такого підвищення. Для досягнення цієї мети проводяться: оцінка результатів роботи за минулі періоди; розробка процедур оперативного контролю за виробничою діяльністю; вироблення заходів з попередження негативних явищ у діяльності підприємства і в її фінансові результати; розкриття резервів підвищення результативності діяльності; розробка обгрунтованих планів і нормативів.

У процесі досягнення основної мети аналізу вирішуються наступні завдання:

визначення базових показників для розробки виробничих планів і програм на майбутній період;

підвищення науково-економічної обгрунтованості планів і нормативів;

об'єктивне і всебічне вивчення виконання встановлених планів і дотримання нормативів по кількості, структурі і якості продукції, робіт і послуг;

визначення економічної ефективності використання матеріальних, трудових і фінансових ресурсів;

прогнозування результатів господарювання;

підготовка аналітичних матеріалів для вибору оптимальних управлінських рішень, пов'язаних з коригуванням поточної діяльності та розробкою стратегічних планів .

У конкретних умовах можуть ставитися й інші локальні цілі, які визначатимуть зміст процедур аналізу фінансово-господарської діяльності. Таким чином, загальний вміст аналітичних процедур може визначатися як специфікою роботи підприємства, так і обраним видом аналізу (проблемно-орієнтований, перспективний, оперативний і т.п.).

Змістовна сторона аналізу включає наступні елементи (процедури):

постановка і з'ясування конкретних завдань аналізу;

встановлення причинно-наслідкових зв'язків;

визначення показників і методів їх оцінки;

виявлення та оцінка факторів, що впливають на результати, відбір найбільш істотних;

вироблення шляхів усунення впливу негативних чинників і стимулювання позитивних.

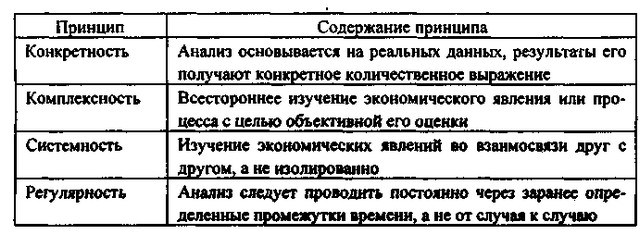

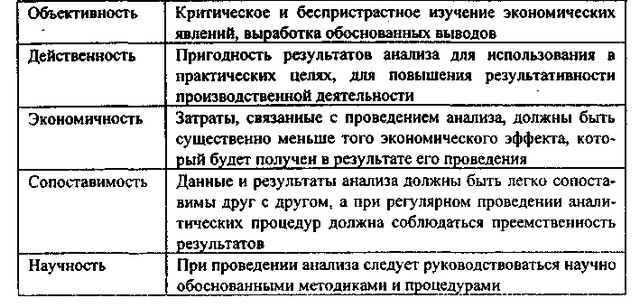

Проведення аналізу фінансово-господарської діяльності слід проводити, керуючись певними принципами. Основні з них представлені в табл. 1.1.

Таблиця 1.Основні принципи аналізу фінансово-господарської діяльності підприємства

Основні принципи аналізу фінансово-господарської діяльності підприємства

Основні принципи аналізу фінансово -господарської діяльності підприємства. Продовження

Фінансово-господарську діяльність підприємства можна представити як безперервний процес залучення різного роду ресурсів, об'єднання їх у процесі виробництва для отримання деякого фінансового результату. Виходячи з цього можна виділити три укрупнені сфери застосування аналізу: ресурси, виробничий процес, фінансові результати. Будь-який з цих об'єктів може бути, по-перше, деталізований і, по-друге, підданий різним видам аналітичної обробки. Питанню про те, як це робиться і як інтерпретувати отримані результати, і присвячено даний посібник.

Інформація, релевантна " 1.2. Зміст, завдання і принципи аналізу фінансово-господарської діяльності "

- В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 1. ПРЕДМЕТ, ЗАВДАННЯ, ЗМІСТ І ПРИНЦИПИ АНАЛІЗУ

завдання аналізу: вивчення діяльності підприємства за допомогою комплексу взаємопов'язаних техніко економічних показників, що характеризують роботу організації як в цілому, так і її підрозділів; підвищення ефективності виробництва і забезпечення виконання планів при мінімальних витратах; виявлення і вимір внутрішніх резервів на всіх стадіях виробничого процесу. Зміст аналізу: - Д.А.Панков. Аналіз господарської діяльності бюджетних організацій, 2003

утримання галузей невиробничої сфери: охорони здоров'я, освіти, НДІ та ін Основна увага приділена аналізу фактичних і касових видатків, розрахунків з дебіторами і кредиторами, оплати праці, використання матеріальних ресурсів та ін Актуальність видання обумовлена відсутністю сучасної літератури з даної теми. Для студентів вузів, що навчаються за спеціальністю «Бухгалтерський - 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

змістом розрізняють комплексний і тематичний, або локальний, аналіз. Комплексний аналіз передбачає вивчення всіх питань діяльності підприємства і його підрозділів в їх взаємозв'язку. Тематичний (локальний) аналіз обмежується вивченням однієї теми, окремого питання. За ступенем охоплення аналізованого об'єкта фінансово господарський аналіз поділяється на суцільний і вибірковий. - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- Література

аналізу фінансового становища підприємства. Мн., 1995. 6. Русак Н.А., Русак В.А. Фінансовий аналіз суб'єкта господарювання. Мн., 1997. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 8. Кравченко Л.І., Кравченко М.А. Методика комплексного і глибокого аналізу стану розрахунків, дебіторської і кредиторської заборгованості / / - Про автора

задач і досвід на ринках, Річ зумів створити першу в світі програму для аналізу цінових дані за всіма правилами і вказівками хвильового принципу Елліотта. Використовуючи розподіл потужності декількох тисяч комп'ютерів через Інтернет для обробки даних, Рич і його команда змогли виконати всебічний аналіз кожного нюансу хвильового принципу. Річ захоплений ідеями щодо розвитку та покращення - 13. СИСТЕМА ЕКОНОМІЧНИХ ПОКАЗНИКІВ

зміст. За економічним змістом показники класифікуються на кількісні і якісні. Перші виражають однорідність, подібність, схожість процесів і явищ, що відбуваються в них зміни і втілюють величину, число, обсяг, ступінь інтенсивності розвитку окремих сторін господарської діяльності, темпи протікання процесів, просторово часові властивості явищ. Другі - 3.3.6. Економічний і фінансовий аналіз

аналізу знаходять своє грошове вираження ефекти і особливості, виявлені в інших розділах аналізу: технологічного, комерційного, екологічного та соціального. Тут же визначається ціна заходів, які слід прийняти для формування позитивного середовища діяльності. Економічний і фінансовий аналіз планів розвитку дозволяє зв'язати воєдино всі вигоди і витрати майбутньої діяльності підприємства, - Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах. М., 1989. 4. Шохін С.О., Вороніна Л.І. Бюджетно-фінансовий контроль і аудит. Теорія і практика застосування в Росії. М., 1997. 5. Чернюк А.А. Бюджетна класифікація та її значення для організації обліку виконання кошторисів видатків бюджетних установ.