1.3. Види аналізу

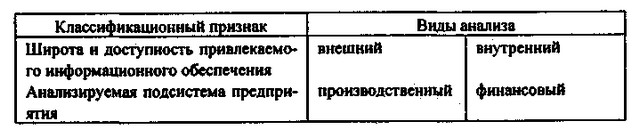

Таблиця 1.Классіфікація видів аналізу фінансово-господарської діяльності господарюючих суб'єктів

Класифікація видів аналізу фінансово-господарської діяльності господарюючих суб'єктів

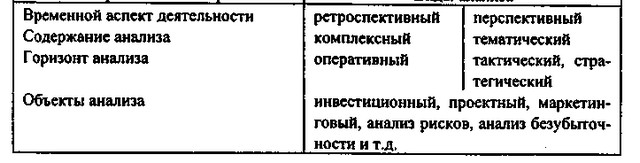

Класифікація видів аналізу фінансово-господарської діяльності господарюючих суб'єктів. Продовження

Обговоримо ці способи класифікації докладніше.

За ступенем широти і доступності притягається інформаційного забезпечення в науковій та навчально-методичній літературі прийнято виділяти два види аналізу: внутрішній і зовнішній. З певною часткою умовності можна сформулювати основні відмінності між ними (див. табл. 1.3), хоча на практиці ці два види аналітичної роботи нерідко перетинаються.

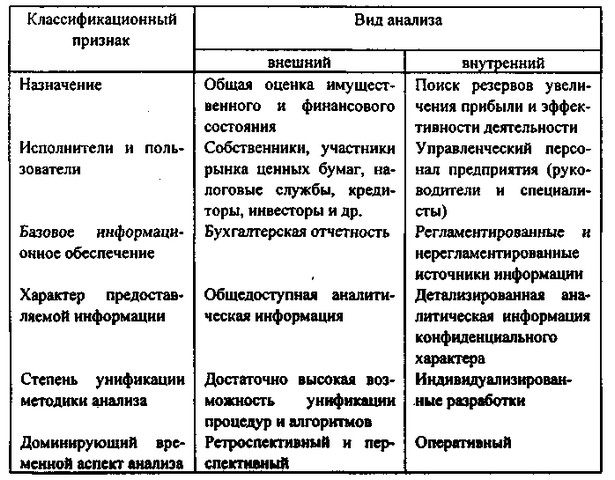

Таблиця 1.Основні особливості внутрішнього і зовнішнього аналізу

Основні особливості внутрішнього і зовнішнього аналізу

З представлених в табл. 1.3 відмінностей слід виділити два основних: по-перше, широта і доступність притягається інформаційного забезпечення та, по-друге, ступінь формализуемости аналітичних процедур і алгоритмів. Якщо в рамках зовнішнього аналізу спираються передусім на бухгалтерську звітність, яку, в принципі, можна отримати, звернувшись в органи статистики, то інформаційне забезпечення внутрішнього аналізу набагато ширше, оскільки для його проведення можливе залучення практично будь-якої необхідної інформації, в тому числі і не є загальнодоступною, зокрема для зовнішніх аналітиків. Безумовно, поняття обмеженості доступу до даних і їх конфіденційності існують і щодо внутрішніх аналітиків у тому сенсі, що абсолютної рівнодоступності до джерел інформації всередині підприємства не існує в принципі, оскільки доступ до інформаційної бази, як правило, обмежується в залежності від сфери інтересів, компетентності і відповідальності того чи іншого аналітика. Таким чином, методики зовнішнього аналізу будуються з припущення про певну інформаційної обмеженості аналізу; як правило, подібні методики будуються на базі найбільш повного набору загальнодоступною бухгалтерської звітності, що міститься в річному звіті.

Що стосується другого відмінності, то воно значною мірою також зумовлюється складом і структурою вихідних даних, наявних в аналітика. Оскільки для внутрішнього аналізу можуть бути доступні різні внутрішні звіти і форми, які не є уніфікованими і обов'язковими до складання у всіх компаніях та із заданою періодичністю, багато аналітичних процедури не є заздалегідь зумовленими, а сам аналіз в цьому випадку носить більш творчий, певною мірою імпровізаційний , характер. Основним інформаційним забезпеченням зовнішнього аналізу служить бухгалтерська звітність. Навіть якщо вона не є уніфікованою, що має місце в економічно розвинених країнах Заходу, проте можлива розробка досить формалізованої послідовності аналітичних процедур, оскільки шляхом згортки балансу або перекомпонування і агрегування статей публікованих звітів можна побудувати інформаційні інваріанти, придатні для такої формалізації. Зокрема, саме певної уніфікованість доступної інформаційної бази зовнішнього аналізу і формализуемость алгоритмів розрахунку ключових показників пояснюється можливість використання стандартних пакетів прикладних програм аналітичної спрямованості.

Другий спосіб класифікації видів аналізу, запропонований в табл. 1.2, заснований на типі аналізованих підсистем підприємства. Детальніше підсистеми підприємства будуть розглянуті в розділі 5.1. Тут же можна відзначити, що найбільшу значимість і інформативність для прийняття управлінських рішень має аналіз виробничої та фінансової підсистем.

У дореформений час в нашій країні на підприємствах особливе значення надавалося виробничому аналізу, особливо ретроспективному його аспекту. У сучасних умовах господарювання при проведенні цього виду аналізу акценти дещо змістилися - особлива увага тепер приділяється виконанню планів, а поточного аналізу відхилень, оскільки він є ефективним інструментом оперативного контролю за ходом виробничої діяльності. Виробничий аналіз полягає в узагальненні даних, що стосуються виробничої діяльності господарюючого суб'єкта, виражених насамперед у натуральних вимірниках - тоннах, метрах, штуках. У рамках виробничого аналізу здійснюється порівняння фактично досягнутих показників з плановими, середніми по галузі або по групі споріднених підприємств і виявляються причини розбіжності, резерви збільшення випуску або зміни його структури.

Фінансовий аналіз в системі управління фінансами підприємства в найбільш загальному вигляді являє собою спосіб накопичення, трансформації і використання інформації фінансового характеру, що має на меті:

- оцінити поточне і перспективне майновий і фінансовий стан підприємства;

- оцінити можливі і доцільні темпи розвитку підприємства з позиції їх фінансового забезпечення;

- виявити доступні джерела засобів і оцінити можливість і доцільність їх мобілізації;

- спрогнозувати становище підприємства на ринку капіталу.

З певною часткою умовності можна стверджувати, що в основі фінансового аналізу, як і фінансового менеджменту в цілому, лежить уміння працювати з інформацією фінансового характеру, в тому числі і з бухгалтерськими даними - як з офіційною звітністю , так і з даними управлінського обліку. В умовах ринкової економіки значення фінансового аналізу для виживання підприємства і поліпшення результатів його роботи важко переоцінити.

З точки зору спрямованості аналізу фінансово-господарської діяльності підприємства в часі слід виділити два головних аспекти - ретроспективний і перспективний. Ретроспективний аналіз спрямований у минуле і має справу з уже мали місце фактами і результатами. Методики проведення ретроспективного аналізу традиційні, добре розроблені і вимагають від аналітика більшою мірою уваги й акуратності, ніж високої кваліфікації та інтуїції. Однак захоплюватися ретроспективним аналізом не слід. Він досить трудомісткий і вимагає залучення великої кількості інформаційних та людських ресурсів, при цьому значимість його результатів досить обмежена.

Для успішної діяльності підприємства в майбутньому набагато важливіше перспективний аналіз, який спрямований в майбутнє і служить для дослідження можливих варіантів розвитку підприємства і вироблення методів досягнення найбільш бажаних результатів. У ході перспективного аналізу виявляються фактори, які будуть чинити істотний вплив на діяльність підприємства і її результати в майбутньому, а також ступінь цього впливу.

Висновки, які можна зробити за результатами перспективного аналізу, носять імовірнісний характер, і чим далі в майбутнє йде горизонт прогнозу, тим більше розкид можливих значень досліджуваних характеристик. Однак без такого прогнозування неможливо уявити собі ні оперативне й тактичне, ні стратегічне планування діяльності господарюючого суб'єкта (докладніше про планування будемо говорити в розділі 3.

Відмінності між оперативним, тактичним і стратегічним аналізом визначаються термінами прогнозування результатів і особливостями господарської діяльності підприємства. Контроль поточної діяльності виконується в рамках оперативного аналізу. Аналіз в короткостроковій перспективі є тактичним, а довгострокове прогнозування - стратегічним аналізом.

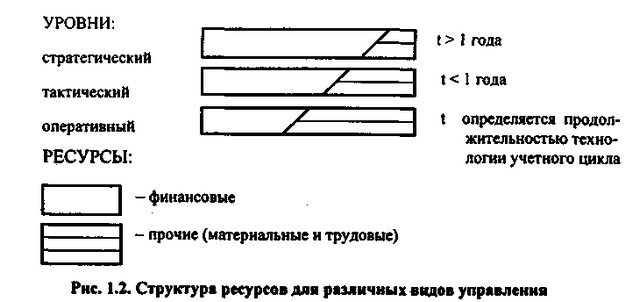

Повсякденна діяльність підприємства не вимагає реалізації складних фінансових схем, великих інвестицій і в цілому досить передбачувана. Довгостроковий ж аналіз проводиться в умовах значної невизначеності щодо фактичних характеристик майбутньої діяльності, тому він неможливий без розгляду великої кількості ризиків, з якими підприємство може зіткнутися в своєму розвитку. Аналіз можливих стратегій в таких умовах досить складний, вимагає застосування статистичних методів і не настільки деталізований, як оперативний або тактичний аналіз. З точки зору термінів перспективного аналізу та планування динаміку управлінського процесу можна представити таким чином (рис. 1.2).

Структура ресурсів для різних видів упрвления

Стратегія управління полягає у виборі та обгрунтуванні політики залучення та ефективного розміщення ресурсів (в тому числі фінансових коштів) комерційної організації, тактика управління - в конкретизації поставлених цілей у вигляді системи планів і їх ресурсного забезпечення за різними параметрами (тимчасовому, матеріально-технічного, інформаційного, кадрового і т.д.). Залежно від горизонту планування склад і структура використовуваних або плануються до використання ресурсів істотно розрізняються. Так, якщо весь обсяг ресурсів на кожному рівні управління (стратегічний, тактичний, оперативний) умовно прийняти за одиницю, то на стратегічному рівні (t> 1 року) велика частка припадатиме на фінансові ресурси; навпаки, на оперативному рівні (визначається тривалістю технології виробничого процесу та облікового циклу) велика частка припадатиме на матеріальні і трудові ресурси.

Звідси можна зробити два основні висновки. По-перше, в тій чи іншій мірі роль аналізу та прогнозування важлива на всіх рівнях управління (стратегічний, тактичний, оперативний), однак особливе значення вона набуває в плані стратегії розвитку підприємства. По-друге, аналіз являє собою провідне сполучна ланка між обліком і прийняттям управлінських рішень, тому є основним компонентом забезпечення безкризового розвитку господарюючого суб'єкта.

Аналіз фінансово-господарської діяльності підприємства може бути більш-менш розгорнутим, поглибленим або, навпаки, експрес-аналізом. Аналізу може піддаватися якийсь один напрямок діяльності (наприклад, аналіз розміщення та особливостей функціонування збутової мережі або аналіз грошових та інших розрахунків підприємства) - в цьому випадку аналіз буде тематичним. Якщо ж у сферу інтересів аналітичної групи входить все підприємство як комплекс, тоді такий аналіз слід називати комплексним.

У ряді випадків аналізуються спеціальні аспекти діяльності підприємств, і тоді термінологія, що стосується видів аналізу, відображає природу аналізованих аспектів: інвестиційний аналіз має на увазі розробку та оцінку інвестиційних програм підприємства, в рамках маркетингового аналізу проводиться вивчення ринків збуту виробленої продукції і т.д.

Інформація, релевантна " 1.3. Види аналізу "

- Лекція 23 Тема: ПІДПРИЄМНИЦЬКА ДІЯЛЬНІСТЬ: СУТНІСТЬ, ФОРМИ І ВИДИ. ТЕОРІЯ РИЗИКІВ

види; - аналізуються ознаки і види підприємництва; - з'ясовуються достоїнства і недоліки всіх форм підприємництва; - досліджуються організаційні форми російського бізнесу; - розглядається теорія - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 2. КЛАСИФІКАЦІЯ ВИДІВ АНАЛІЗУ ФХД

види аналізу: суспільного господарства в цілому; економічного чи адміністративного району; галузей матеріального виробництва; підприємства; підрозділи підприємства і т. д. По суб'єктах аналіз класифікується залежно від того, хто його виробляє: економічні служби підприємств; органи господарського управління; кредитні, фінансові та статистичні організації. Залежно від мети - Стаття 20. Види діяльності

види діяльності, що відповідають цілям, передбаченим у статуті підприємства, за винятком заборонених чинним на території РРФСР - Лекція 8 Тема: РИНКОВА КОНКУРЕНЦІЯ ТА ЇЇ ВИДИ

види конкуренції та механізм їх дії; - аналізуються втрати від недосконалої конкуренції та антимонопольне - Запитання для самоконтролю

види негативної дії на навколишнє середовище. 2. Яким законом введена плата за негативний вплив на навколишнє середовище? 3. Який орган влади визначає порядок плати та її граничні розміри за забруднення навколишнього природного середовища, розміщення відходів, інші види шкідливого - Контрольні питання

види інфляції та інфляційних очікувань ви знаєте? 9. Які наслідки інфляції? 10. У чому полягає антиінфляційна політика і які її види ви знаєте? 11. Що таке безробіття? Кого називають безробітними? 12. Які види безробіття вам відомі? 13. Що показує крива Філліпса? 14. Які фактори впливають на стан і динаміку ринку - Види факторних доходів

види доходів: від природних ресурсів - ренту (земельну, гірську, плату за воду і т.д.); від трудових ресурсів - заробітну плату; від капіталу - відсоток (як дохід власників грошового капіталу) і прибуток (як дохід власників реального капіталу); від підприємницьких здібностей - підприємницький дохід; від знань - дохід від інтелектуальної власності. У господарській - 1. Структура національної економіки: поняття, суть і види

види і форми суспільної праці, що склалися в результаті тривалого історичного еволюційного розвитку конкретної країни. Вплив на особливості національної економіки надають історичні, культурні традиції, географічне положення держави, його роль в міжнародному поділі праці і т. д. В. В. Леонтьєв визначає національну економіку як систему, здатну до саморегуляції, - Питання для самоперевірки

види рахунків СНС ви знаєте? 2. Які елементи включає ВНП, який визначається за методом витрат? 3. Що таке неринкові види послуг? 4. Що таке резидентная інституційна одиниця? 5. Назвіть причини, за якими показник ВНП не завжди точно характери-зует добробут нації. 6. Які причини циклічності розвитку економіки ви знаєте? 7. Якими явищами характеризуються основні фази - Стаття 4. Види ставок мит

види ставок мит: адвалорні, нараховані у відсотках до митної вартості оподатковуваних товарів; специфічні, що нараховуються у встановленому розмірі за одиницю оподатковуваних товарів; комбіновані, що поєднують обидва названих видів митного - 2.5. Податок зі спадщини і дарувань

види власності незалежно від місця її знаходження для громадян та резидентів США, а для нерезидентів - всі види власності, що знаходиться виключно на території - Тема 4. Рівень оподаткування у світовій економіці

види юрисдикцій виділяють залежно від величини податкового тягаря, і охарактеризувати кожен із зазначених видів юрисдикцій (вказати види податків, що переважають у країнах, що відносяться до того чи іншого виду юрисдикцій, види податків, справляння яких не здійснюється, або здійснюється, але за більш високим або , навпаки, більш низьким податковим ставкам і т.п.), а також привести приклади країн, - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Аналіз

аналіз і синтез. При аналізі відбувається уявне розкладання явища на складові частини і виділення окремих його сторін з метою виявити те специфічне, що відрізняє їх один від одного. Це важливо для вирішення подальшої завдання теоретичного пояснення тих особливостей, від яких відволікаються спочатку. За допомогою аналізу розкривається істотне в явищі. Якщо говорити про процес