4.2. Багатовимірні порівняння в аналізі господарської діяльності

Багатомірний порівняльний аналіз необхідний для комплексної оцінки результатів господарювання виробничих підрозділів, підприємств і т.д. Таке завдання постає завжди, коли треба дати узагальнюючу рейтингову оцінку результатам господарювання декількох підприємств. Це здійснюють вищі органи управління, а також інвестори для оцінки ступеня фінансового ризику.

Комплексна оцінка господарської діяльності являє собою характеристику діяльності підприємства, отриману в результаті вивчення сукупності показників, які визначають більшість економічних процесів і містять узагальнюючі дані про результати виробництва. Очевидно, що чим більше показників буде використано для комплексної оцінки, тим більше правильними будуть висновки аналізу. Але прагнути до цієї мети потрібно дуже обережно, тому що збільшення кількості показників ускладнює методику рейтингової оцінки і робить її менш ефективною.

Завдання рейтингової оцінки в територіальному плані зараз зважується в двох напрямках. Перше - це розробка узагальнюючого (синтетичного) чи інтегрального показника, який би втілив найбільш вагомі сторони господарської діяльності. Досягнення цієї мети залучає тим, що в підсумку очікується одержання єдиного показника. А це автоматично вирішує задачу оцінки рейтингу суб'єкта господарювання: перше місце займає підприємство з найбільшою чи найменшою величиною показника, друге - підприємство, що має другий результат, і т.д. Такий інтегральний показник поки не знайдений, а численні дослідження показують труднощі його розробки.

Складність господарської діяльності не дозволяє вирішити проблему й інший спосіб - вибрати з числа узагальнюючих результативних показників який-небудь один у якості інтегрального. Наприклад, підприємство може мати кращий результат по сумі отриманого прибутку за рахунок кон'юнктурних факторів при зменшенні обсягу виробництва продукції. Візьмемо інший випадок: підприємство перевиконало план по виробництву продукції, але при цьому збільшилася собівартість продукції, зменшилася сума прибутку.

Тому узагальнююча оцінка результатів діяльності підприємств звичайно проводиться по цілому комплексу показників.

Інший напрям комплексної оцінки - розробка алгоритмів обчислювальних процедур, які б на основі комплексу показників забезпечили однозначну оцінку результатів господарської діяльності.

Для вирішення цієї задачі досить широко використовуються алгоритми, засновані на методах "суми місць", геометричної середньої і т.д. Але ці методики мають істотний недолік, тому що в них не враховуються вагомість визначених показників і ступінь відмінностей в їх рівні. Найбільш перспективним підходом є використання багатомірного порівняльного аналізу, заснованого на методі евклідова відстаней, який дозволяє враховувати не тільки абсолютні величини показників кожного підприємства, але і ступінь їхньої близькості (дальності) до показників підприємства-еталона. У зв'язку з цим необхідно координати порівнюваних підприємств виражати в частках відповідних координат підприємства-еталона, узятого за одиницю.

Розглянемо практичну сторону рішення задачі багатомірного порівняльного аналізу.

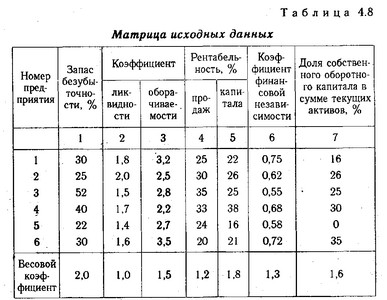

Етап 1. Обгрунтовується система показників, за якими будуть оцінюватися результати господарської діяльності підприємств, збираються дані за цими показниками і формується матриця вихідних даних (табл. 4.8). Вихідні дані можуть бути представлені як у виді моментних показників, що відображають стан підприємства на певну дату, так і темпових показників, що характеризують динаміку діяльності підприємства і представлених у виді коефіцієнтів росту. Можливе вивчення одночасне і моментних, і темпових показників.

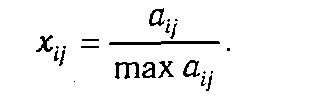

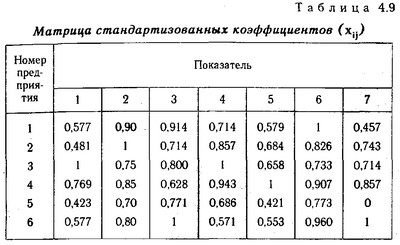

Етап 2. У табл. 4.8 в кожній графі визначається максимальний елемент, що приймається за одиницю. Потім всі елементи цієї графи (аij) поділяються на максимальний елемент еталонного підприємства (max АY). У результаті створюється матриця стандартизованих коефіцієнтів (хij), представлених в табл. 4.9:

Матриця вихідних даних

Еталонне підприємство формується звичайно із сукупності однорідних об'єктів, що належать до однієї галузі.

Якщо з економічної сторони кращим є мінімальне значення показника (наприклад, витрати на карбованець товарної продукції), то треба змінити шкалу розрахунку так, щоб найменшому результату відповідала найбільша величина коефіцієнта.

Матриця стандартизованих коефіцієнтів

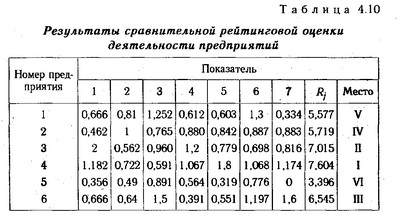

Етап 3. Всі елементи матриці координат зводяться в квадрат. Якщо задача зважується з урахуванням різної ваги показників, тоді отримані квадрати збільшуються на величину відповідних вагових коефіцієнтів (К), встановлених експертним шляхом, після чого результати сумуються по рядках (табл. 4.10):

Етап 4. Отримані рейтингові оцінки (Rj) розміщаються по ранжиру і визначається місце кожного підприємства за результатами господарювання. Перше місце займає підприємство, якому відповідає найбільша сума, друге місце підприємство, що має наступний результат, і т.д.

Підкреслимо деякі переваги пропонованої методики багатомірного порівняльного аналізу.

По-перше, розглянута методика базується на комплексному багатомірному підході до оцінки такого складного явища, як виробничо-фінансова діяльність підприємства.

По-друге, вона враховує реальні досягнення всіх підприємств-конкурентів і ступінь їхньої близькості до показників підприємства-еталона.

Результати порівняльної рейтингової оцінки діяльності підприємств

По-третє, пропонована методика робить кількісно вимірної оцінку надійності ділового партнера, засновану на результатах його минулої і поточної діяльності, що дозволяє уникнути суб'єктивізму і більш реально оцінювати рейтинг підприємств.

Інформація, релевантна " 4.2. Багатовимірні порівняння в аналізі господарської діяльності "

- 2.8.3. Кластерний аналіз

багатовимірного аналізу, призначений для групування (кластеризації) сукупності, елементи якої характеризуються багатьма ознаками. Значення кожного з ознак служать координатами кожної одиниці досліджуваної сукупності в багатовимірному просторі ознак. Кожне спостереження, що характеризується значеннями декількох показників, можна представити як точку в просторі цих показників, - В.В. Ковальов, О.Н. Волкова. Аналіз господарської діяльності підприємства, 2002

- Література

аналіз в бюджетних установах. М., 1974. 3. Самбірський В.І., Грищенко А.А. Аналіз господарської діяльності в бюджетних і наукових установах: Підручник. М., 1989. 4. Соловйов Г.А. Ревізія і контроль господарської діяльності бюджетних установ. М., - Література

аналіз в бюджетних установах. М., 1974. 4. Корчагіна Л. М. Аналіз господарської діяльності підприємства / / Бухгалтерський облік. 1996. № 10. 5. Мезенцева Т. Бухгалтерський облік і економічний аналіз в умовах ринку / / Фінанси, облік, аудит. 1994. № 6. 6. Савицька Г.В. Аналіз господарської діяльності підприємства. Мн., 1999. 7. Самбірський В.І., Грищенко А.А. Аналіз господарської - 5. МЕТОДИ І ПРИЙОМИ АНАЛІЗУ ФІНАНСОВО ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

порівняння, угруповання, елімінування. Балансовий метод дає можливість встановити взаємозв'язок показників. В аналізі фінансово господарської діяльності використовуються різні балансові зіставлення і ув'язки. При базисному методі істотну роль відіграють вибір бази для порівняння і мета аналізу. Аналіз виконання плану здійснюється шляхом порівняння фактичних показників з плановими; для - 1. Економічні агенти

порівнянні, відбору альтернативних варіантів використання економічних ресурсів. У господарській діяльності беруть участь господарюючі суб'єкти, звані в економічній теорії економічними - 1. Економічна система суспільства: поняття та зміст. Економічний вибір

багатомірні. Їх можна формалізувати: ES=flAi, A2, ... А "), де ES - економічна система, обумовлена властивостями (А,), існуючими в кількості п. Ці властивості можуть виступати критеріями при диференціюванні економічних систем, визначенні їх типу. Найважливіші елементи економічної системи: господарська діяльність, виробничі відносини, продуктивні сили, економічні - 1. Економічна система суспільства: поняття та зміст. Економічний вибір

багатомірні. Їх можна формалізувати: ES=flAi, A2, ... А "), де ES - економічна система, обумовлена властивостями (А,), існуючими в кількості п. Ці властивості можуть виступати критеріями при диференціюванні економічних систем, визначенні їх типу. Найважливіші елементи економічної системи: господарська діяльність, виробничі відносини, продуктивні сили, економічні - Г. В. Савицька. Аналіз господарської діяльності підприємства. 4-е видання, перероблене і доповнене, 2001

- 5.6. Методи рейтингової оцінки фінансового стану підприємств

порівнянням декількох підприємств або різних підрозділів одного підприємства на основі деяких об'єктивних показників, обраних аналітиком з міркувань важливості цих величин для комплексної оцінки діяльності господарюючих суб'єктів. Таке порівняння можна назвати зовнішнім. Другий аспект стосується проблеми відповідності досягнутих підприємством результатів деякого еталону, з яким